下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风海外何翩翩团队

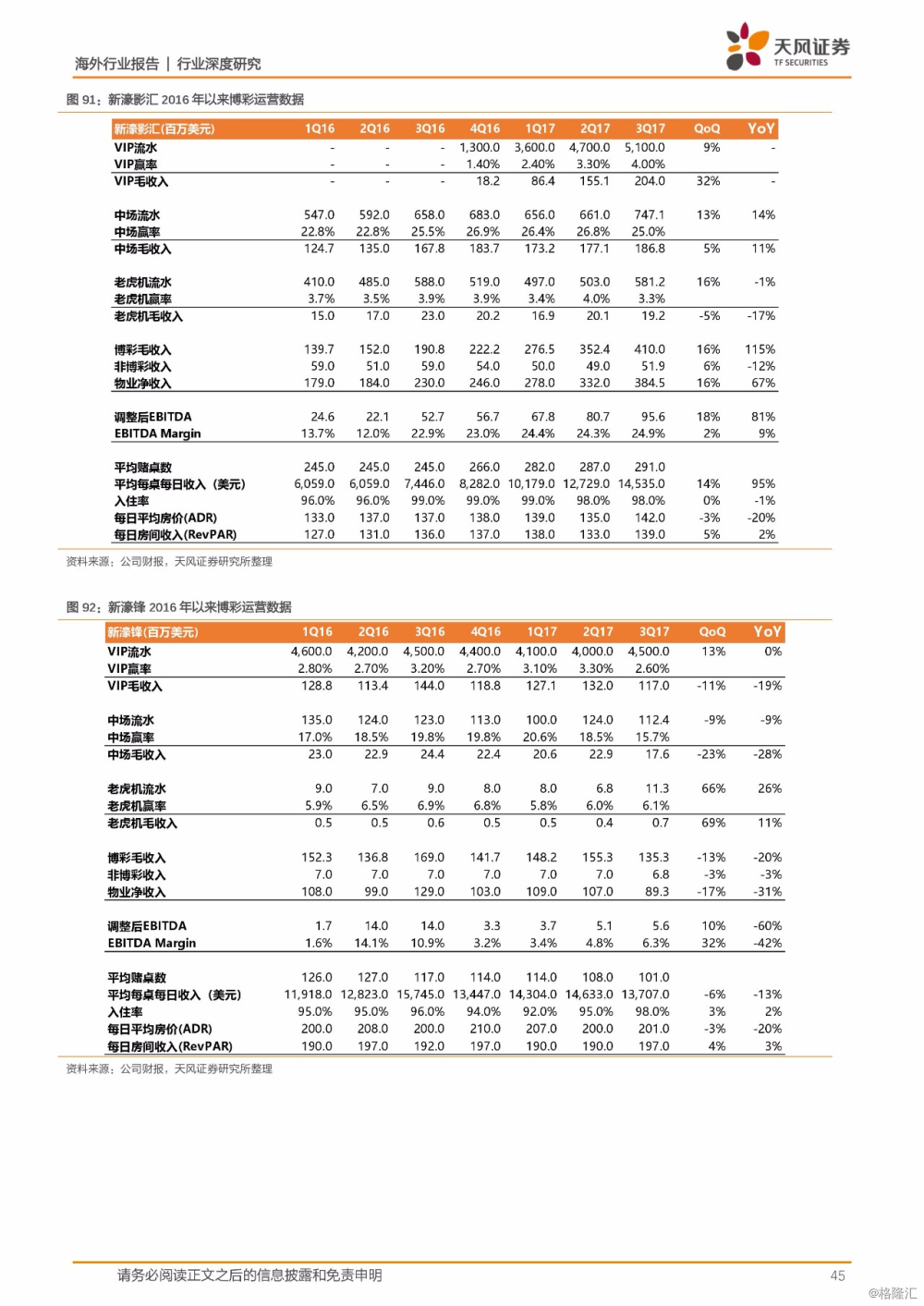

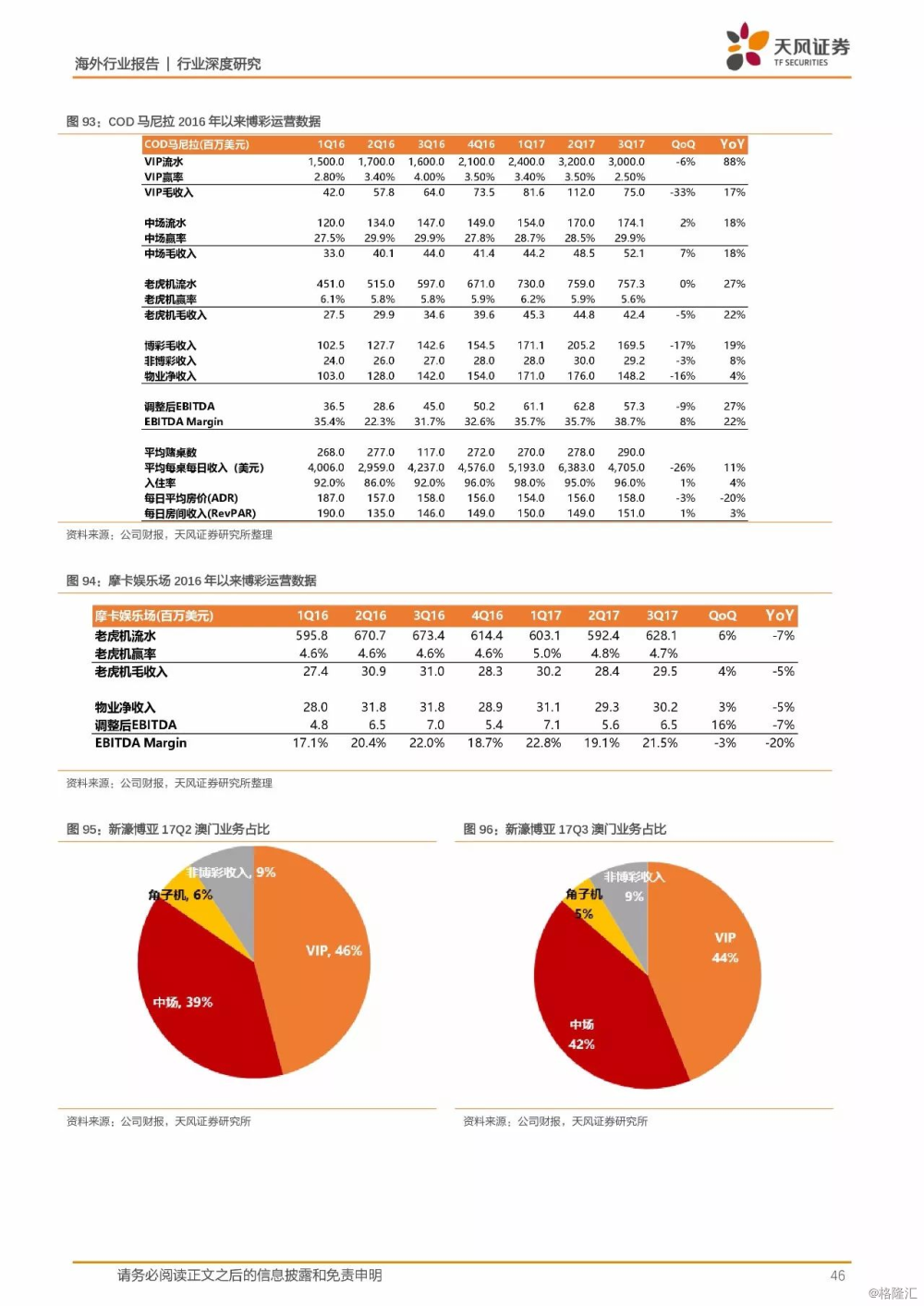

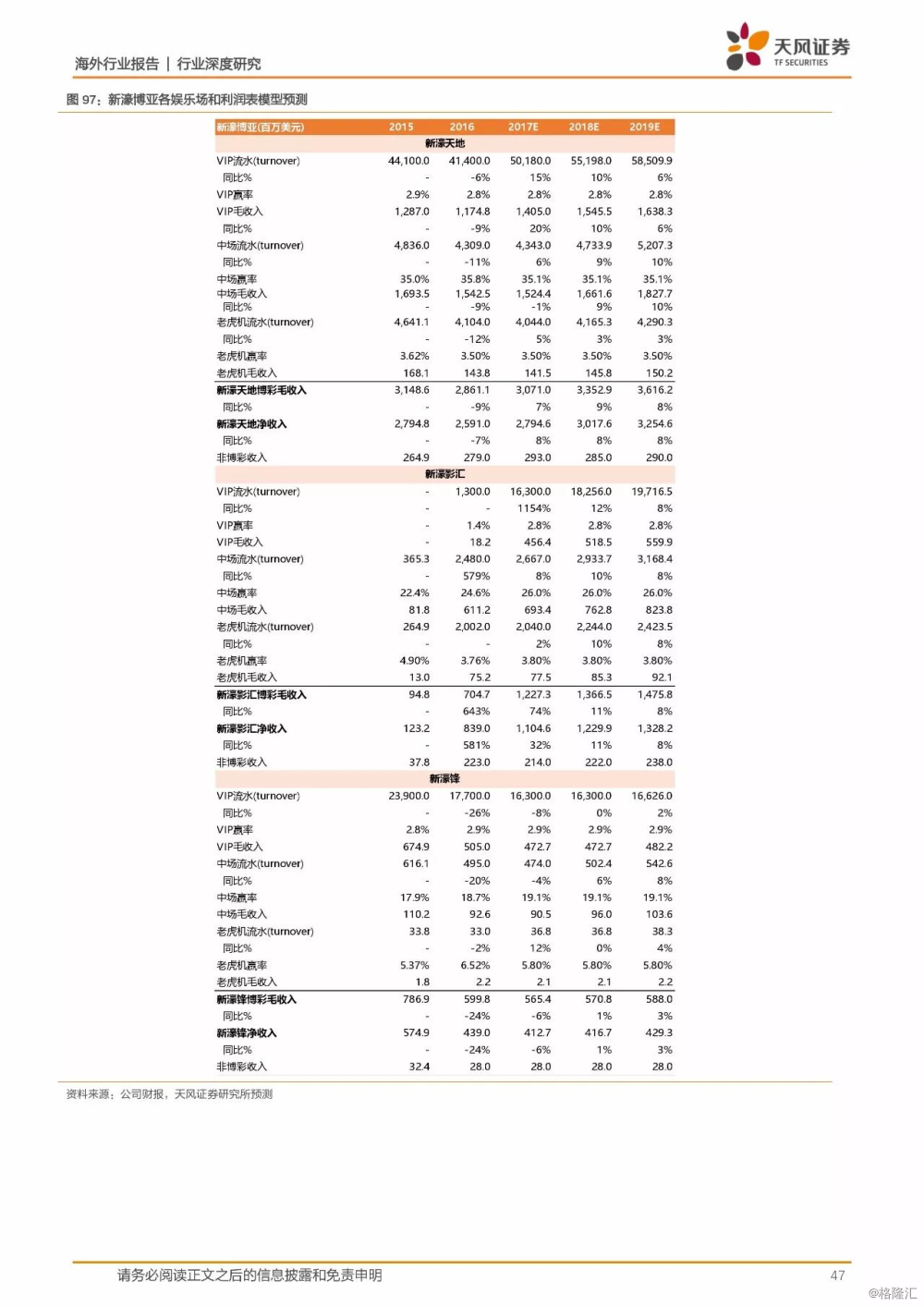

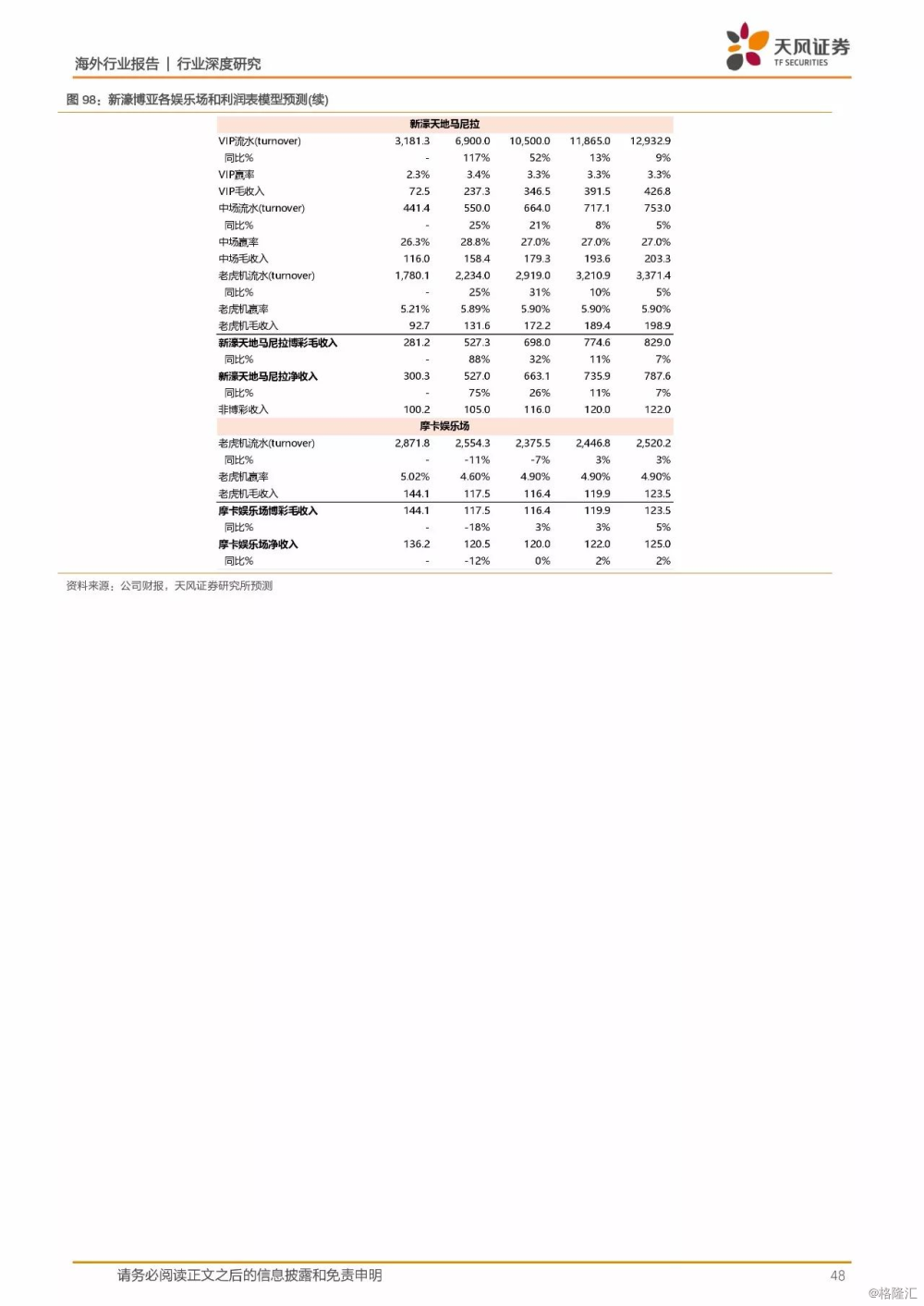

万里长征第一岁,花开富贵万物生,首推美高梅、金沙,同时继续看好新濠

2017澳门博彩:万里长征第一岁,花开富贵万物生

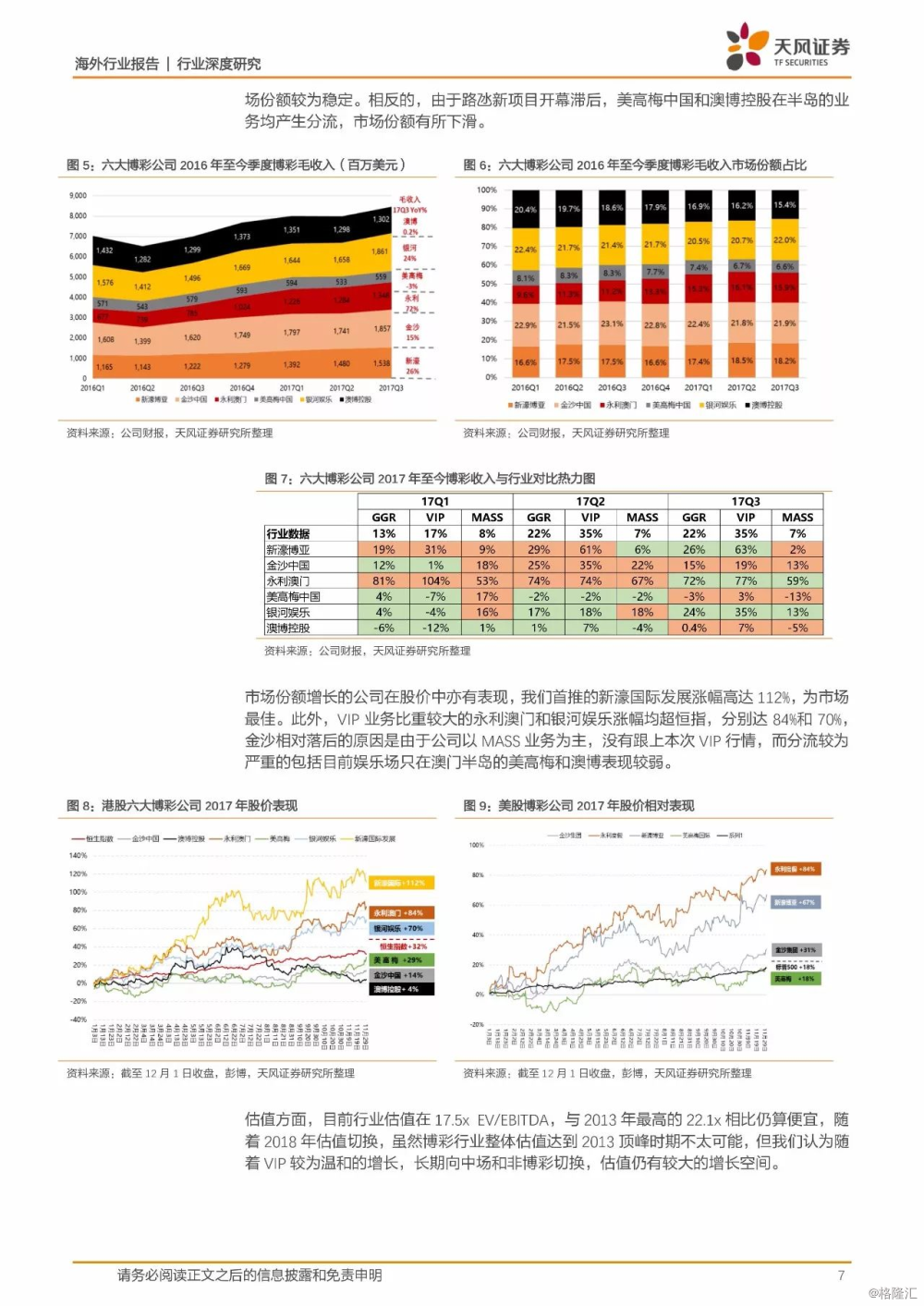

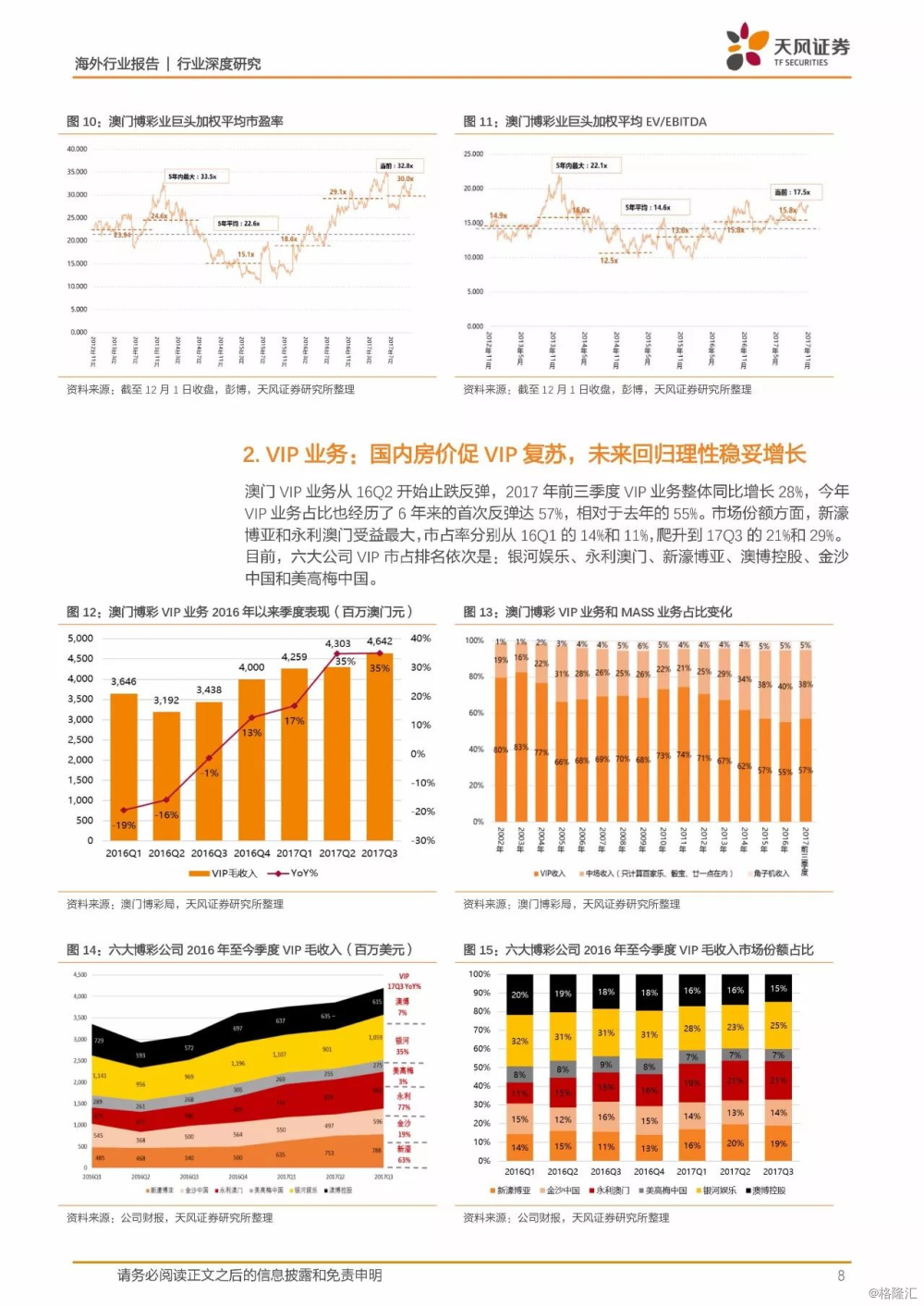

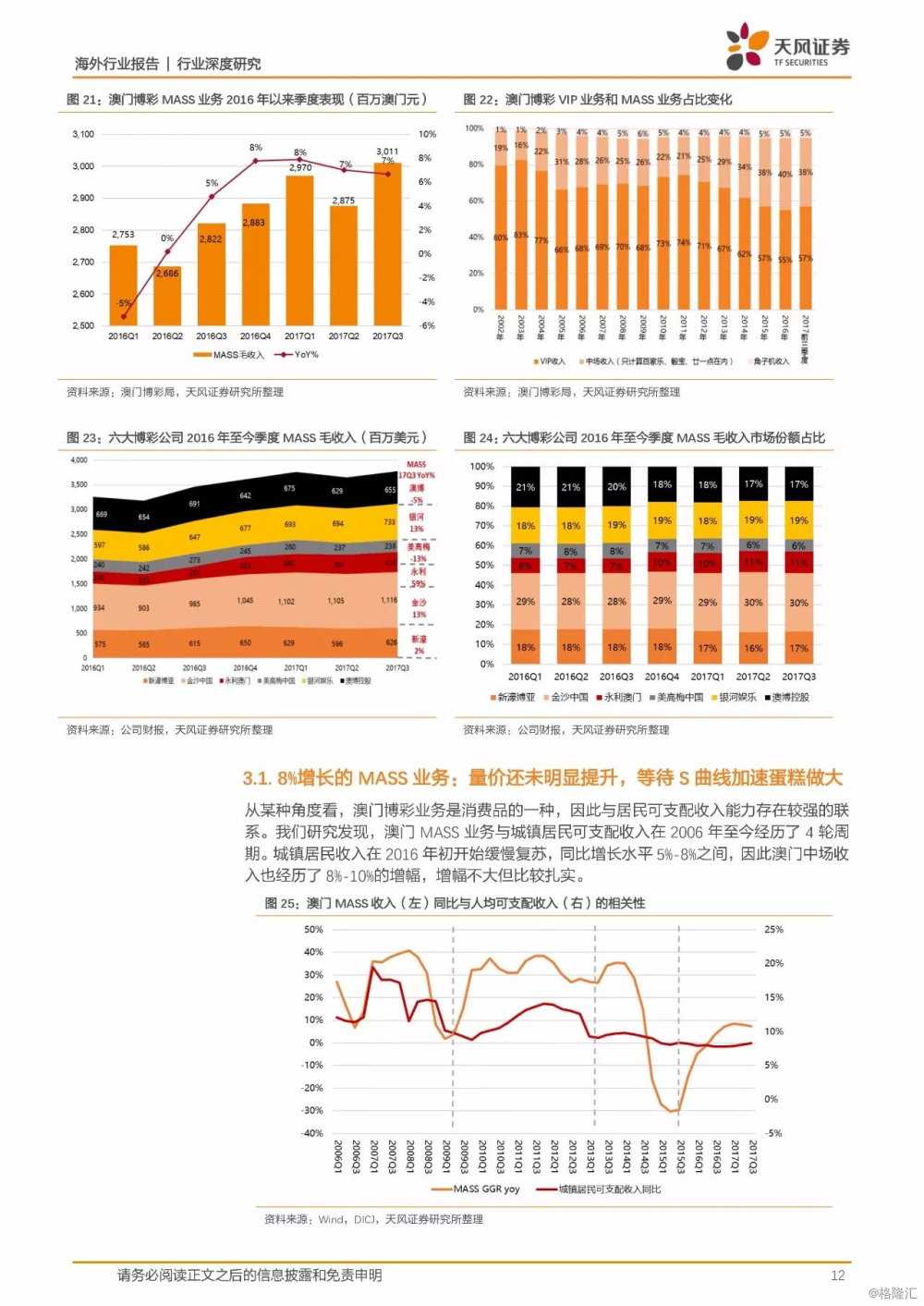

2016年,我们看好澳门博彩触底反弹、稳步发展的前景。本轮地产复苏拉动国内经济回暖,传统行业钢铁、煤炭、有色金属等行业回归,再加上新兴产业(如电子和TMT行业)的发展,整体带动了高端人群的收入进一步提升,进而拉动澳门博彩业务强势增长。但随着2018年房地产将出现调控,以及金融去杠杆逐渐加强,加上VIP客户结构上的改变,我们判断VIP业务增速在未来将迎来温和增长。

风物长宜放眼量:看好高端中场,三大趋势加速中场和非博彩转型

我们强调高端中场的增长前景,逻辑有三:1)随着VIP客户结构从较激进转趋理性,部分VIP客户有望下沉,为高端中场贡献增长;2)蛋糕新切法,赌桌分配较为自由的娱乐场有望将VIP和高端中场统筹协调;3)随着中场阶层和低富裕阶层继续财富积累和消费升级,高端中场动力不减。整体我们给予2018-2019年澳门GGR的12%和11%的同比增速,接近2013-14年的高峰期水平,其中VIP增速分别为13%和10%,中场增速分别为11%和13%。

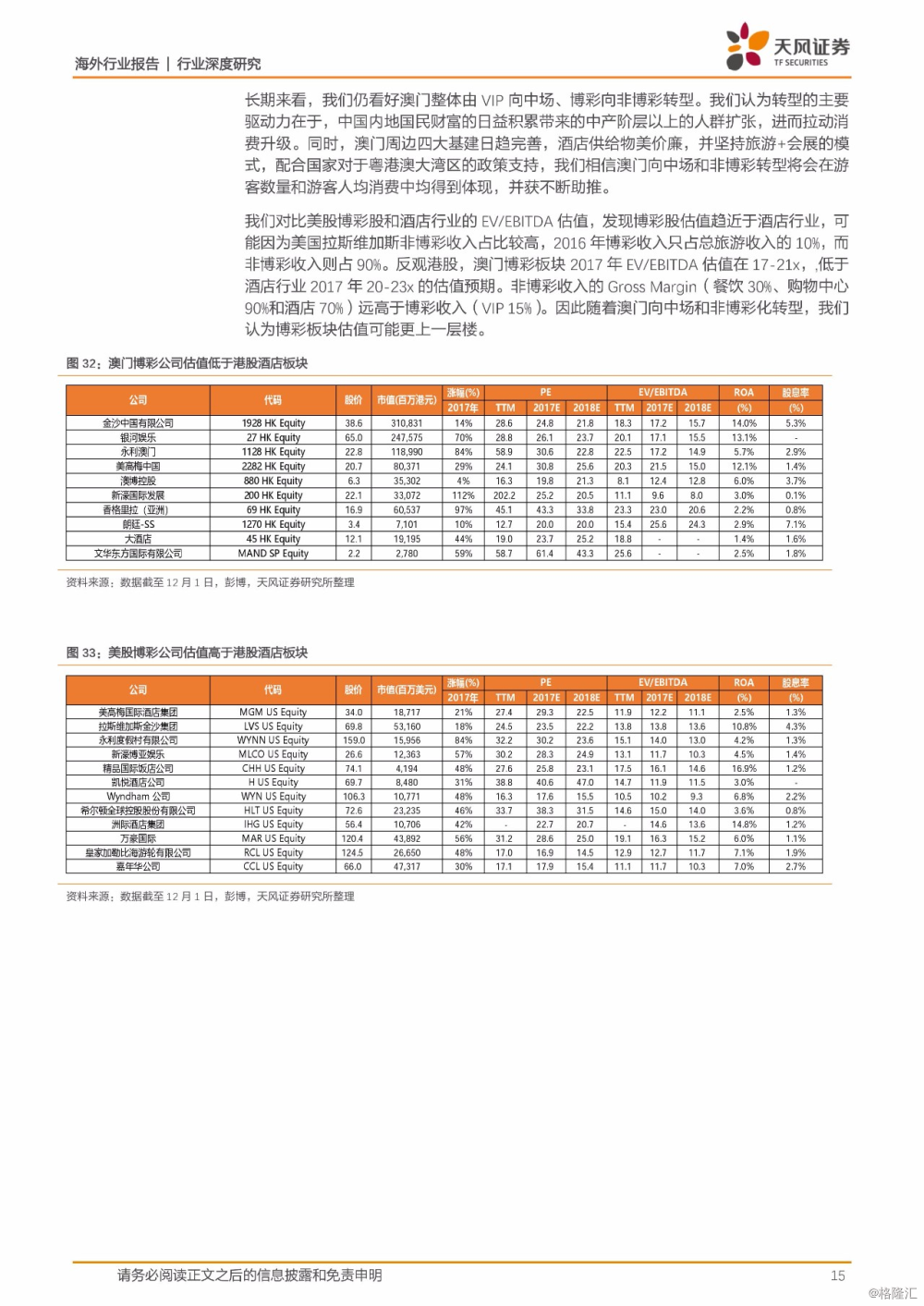

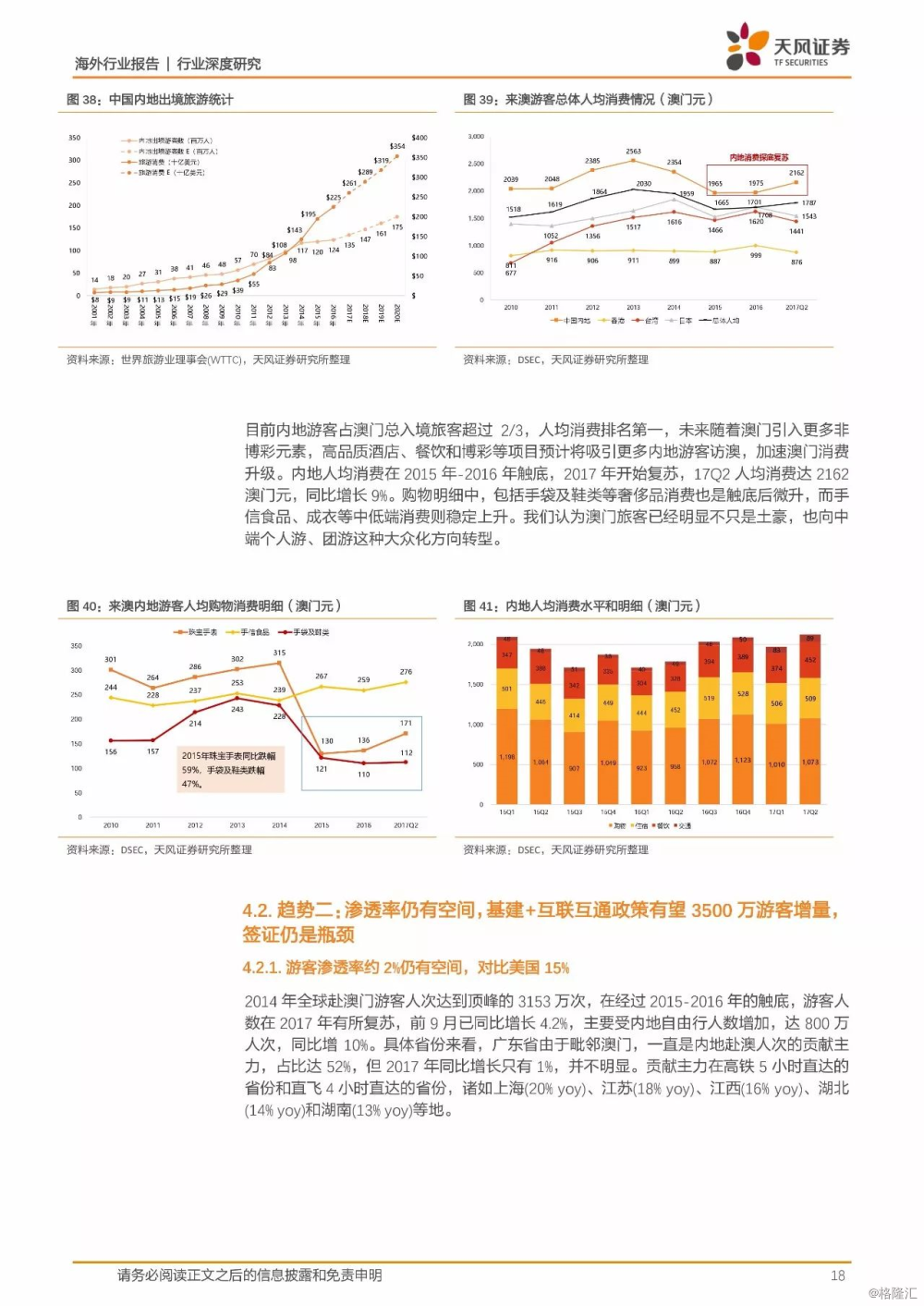

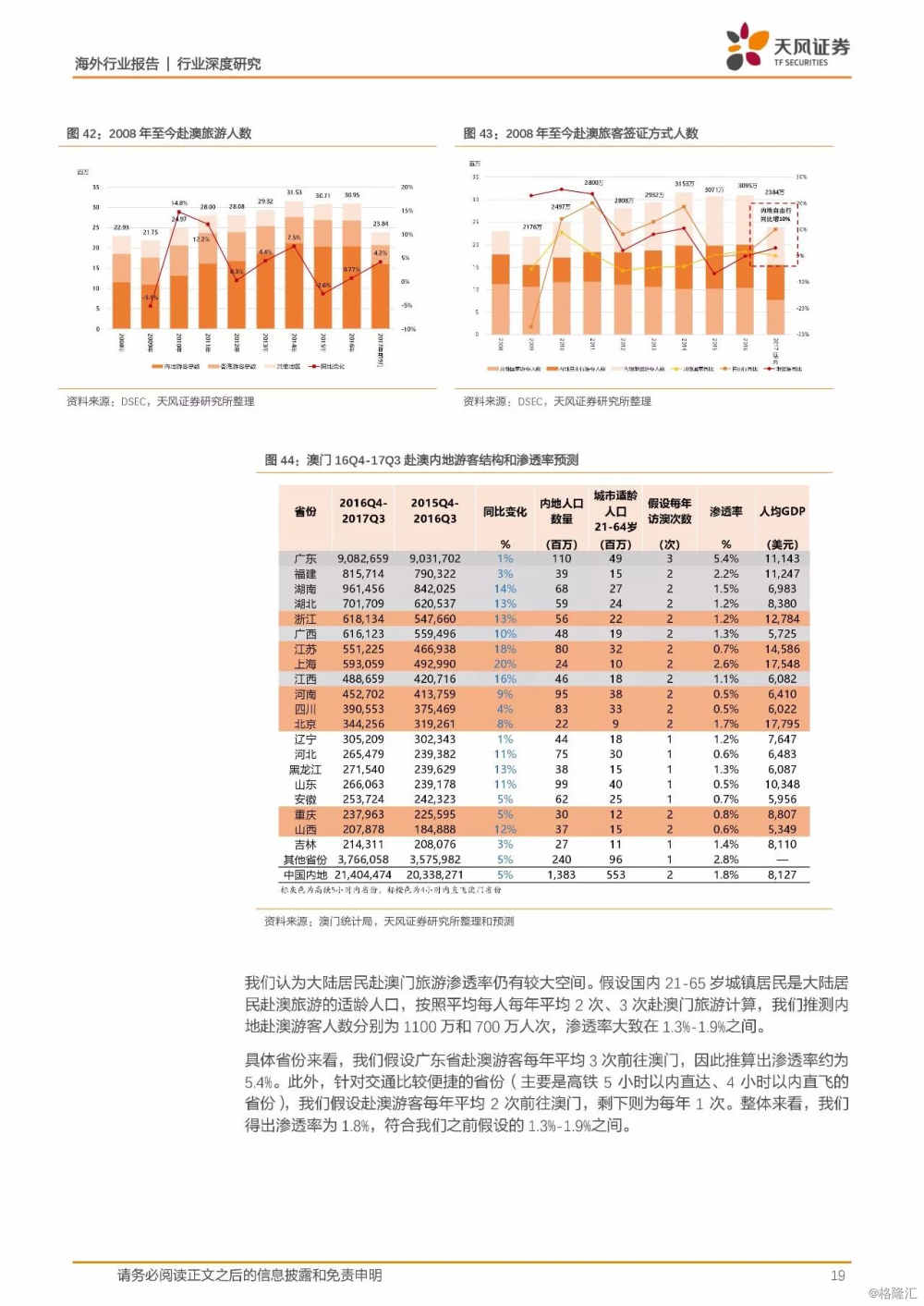

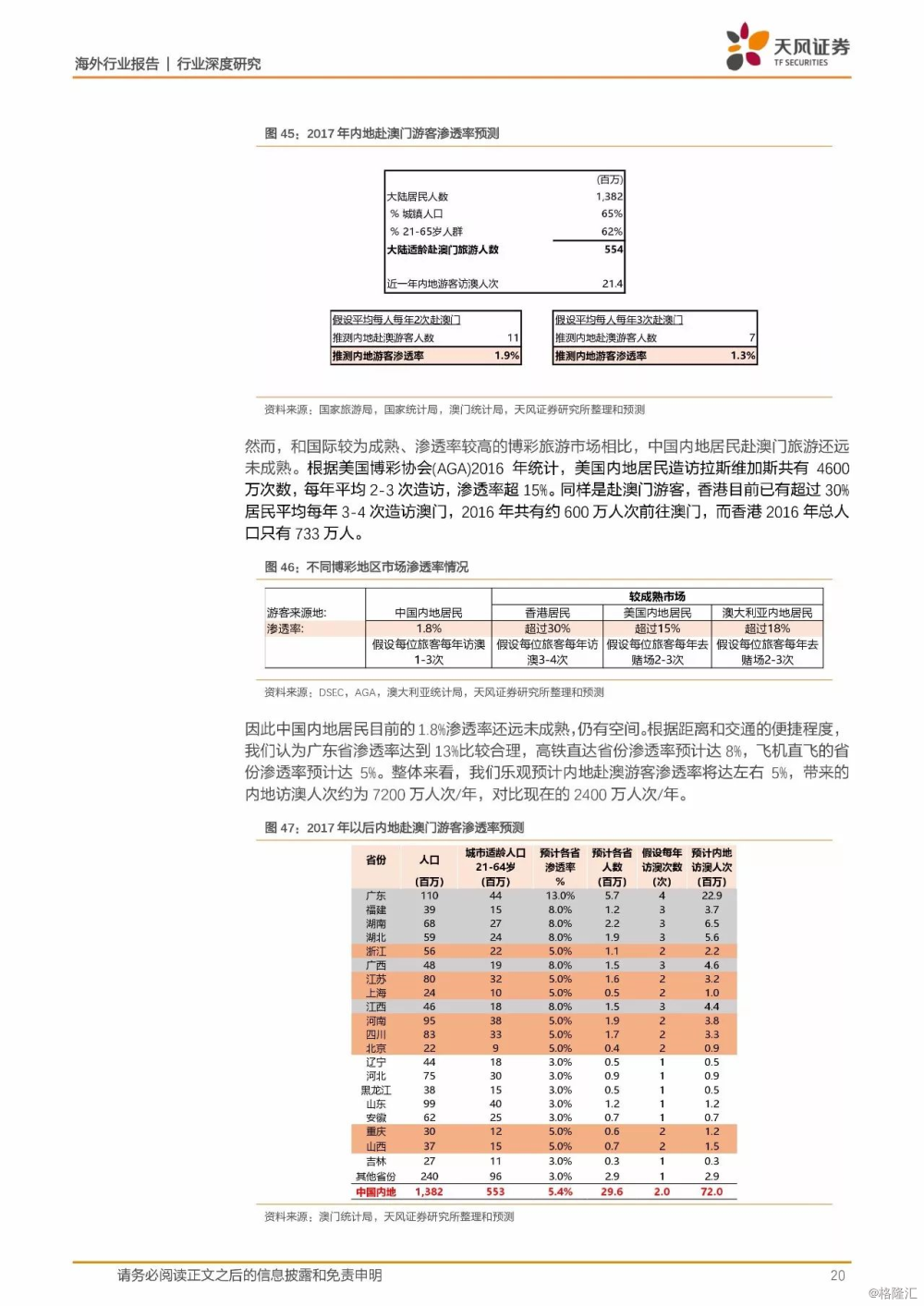

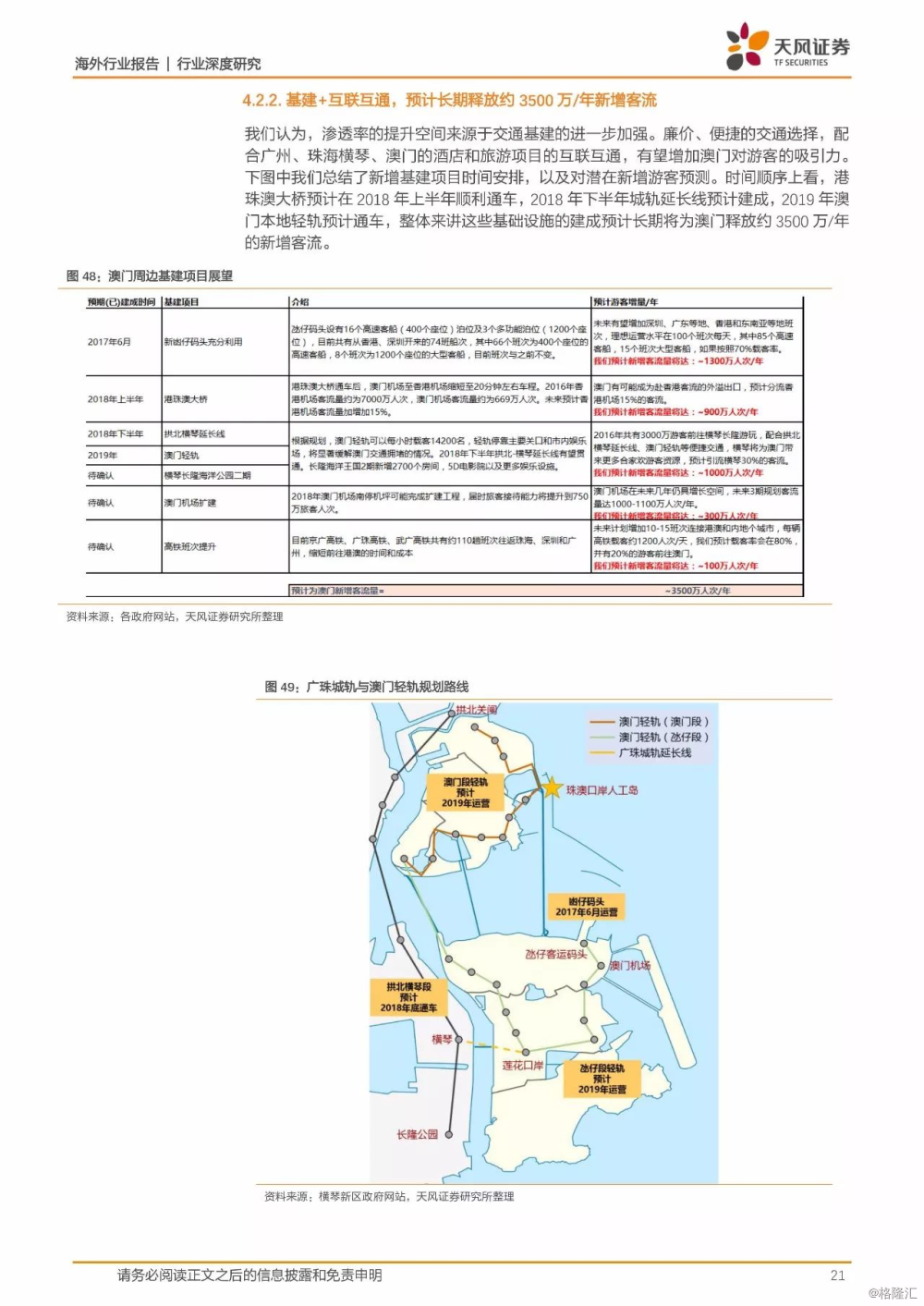

长期来看,我们仍看好澳门整体由VIP向中场、博彩向非博彩转型。我们认为转型的主要驱动力有三:1)中产阶层人群扩张, 以80-90后推动消费升级为主;2)国内游客渗透率仅为2%左右,对比美国的15%,空间巨大。基建+互联互通政策有望带来每年3500万游客的增量,但签证仍是瓶颈;3)到2019年,澳门将会有超过4万间酒店房间,供给充足且物美价廉,将吸引国内外游客眼球。估值方面,我们对比美国博彩和酒店行业的EV/EBITDA估值,发现美国博彩行业,鉴于非博彩和度假元素较多,估值趋近于酒店行业。反观港股,澳门博彩板块2017年EV/EBITDA估值在17-21x,低于酒店行业的20-23x估值。非博彩收入,如餐饮(30%)、购物中心(90%)和酒店(70%)的毛利率远高于VIP博彩毛利率(约15%)。我们认为随着澳门向中场和非博彩化转型,博彩板块估值将更上一层楼。

蛋糕做大共同受益,首推美高梅和金沙,同时继续看好新濠

我们认为随着国内财富积累和消费升级的大趋势下,配合粤港澳大湾区的构建,澳门将迎来经济增长的黄金期,因此博彩和旅游业务的“蛋糕”也将不断做大,6家博彩公司虽各自定位不同,但也终将共同受益。目前来看,中场和非博彩业务布局较为积极的公司更有机会。

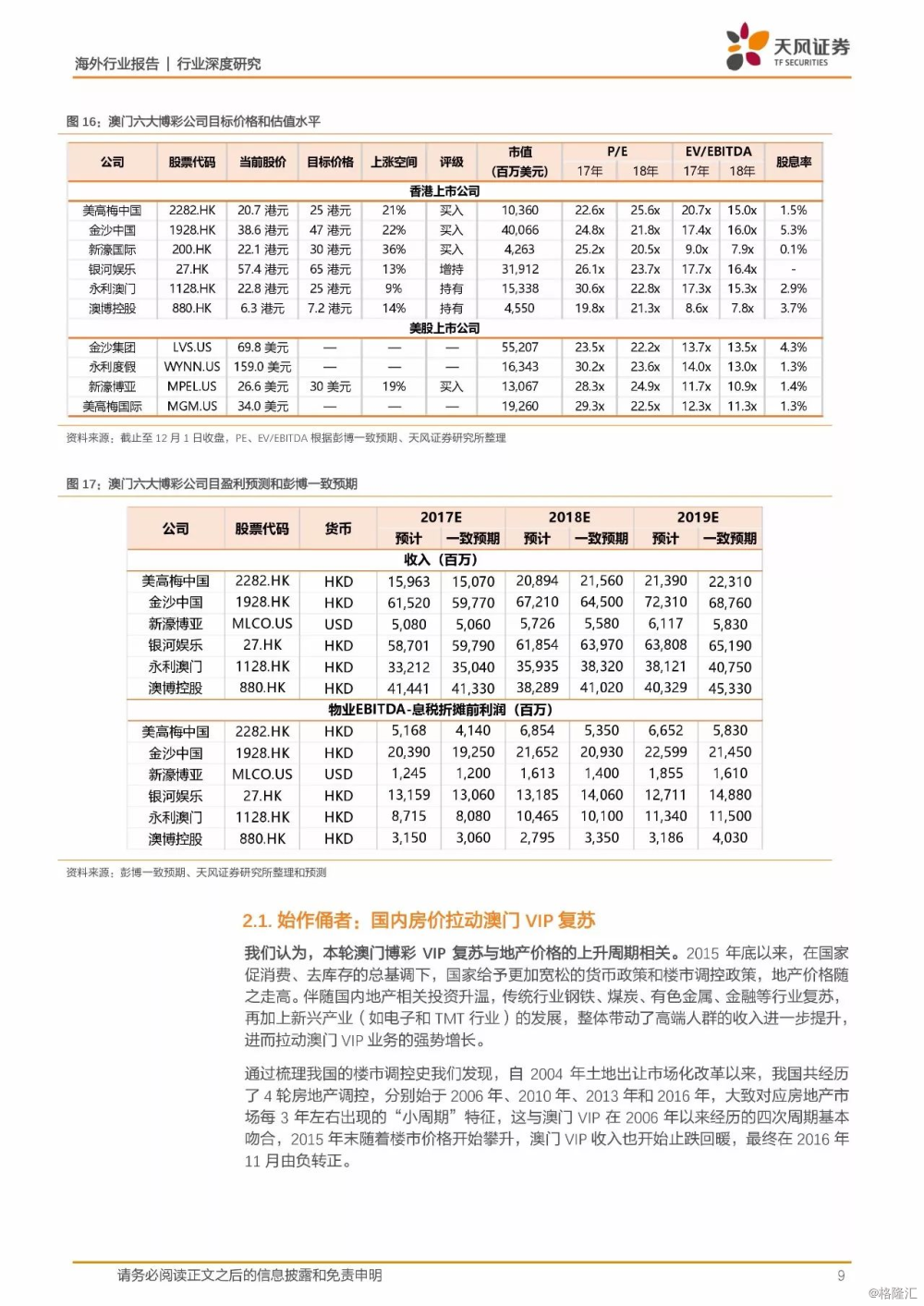

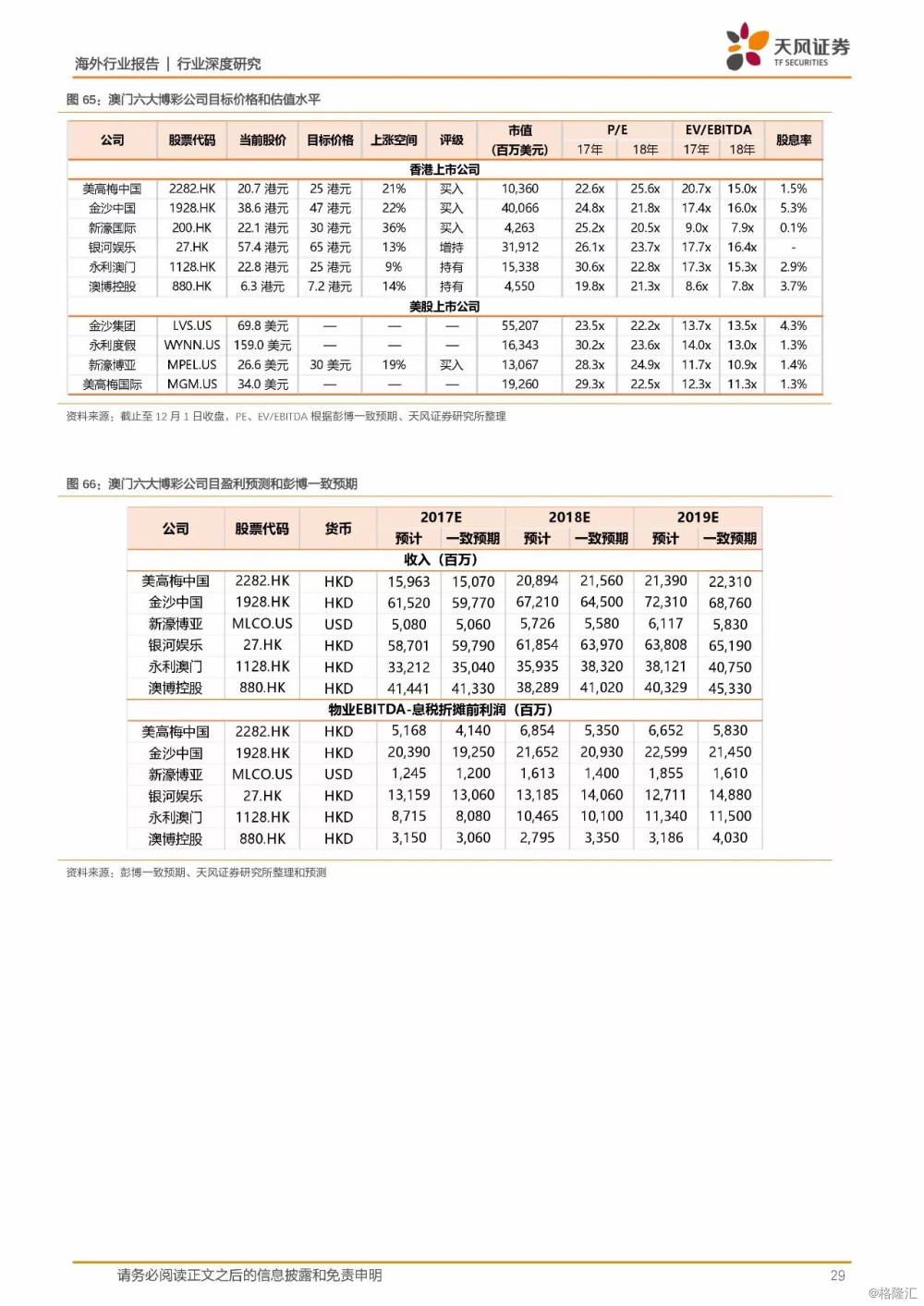

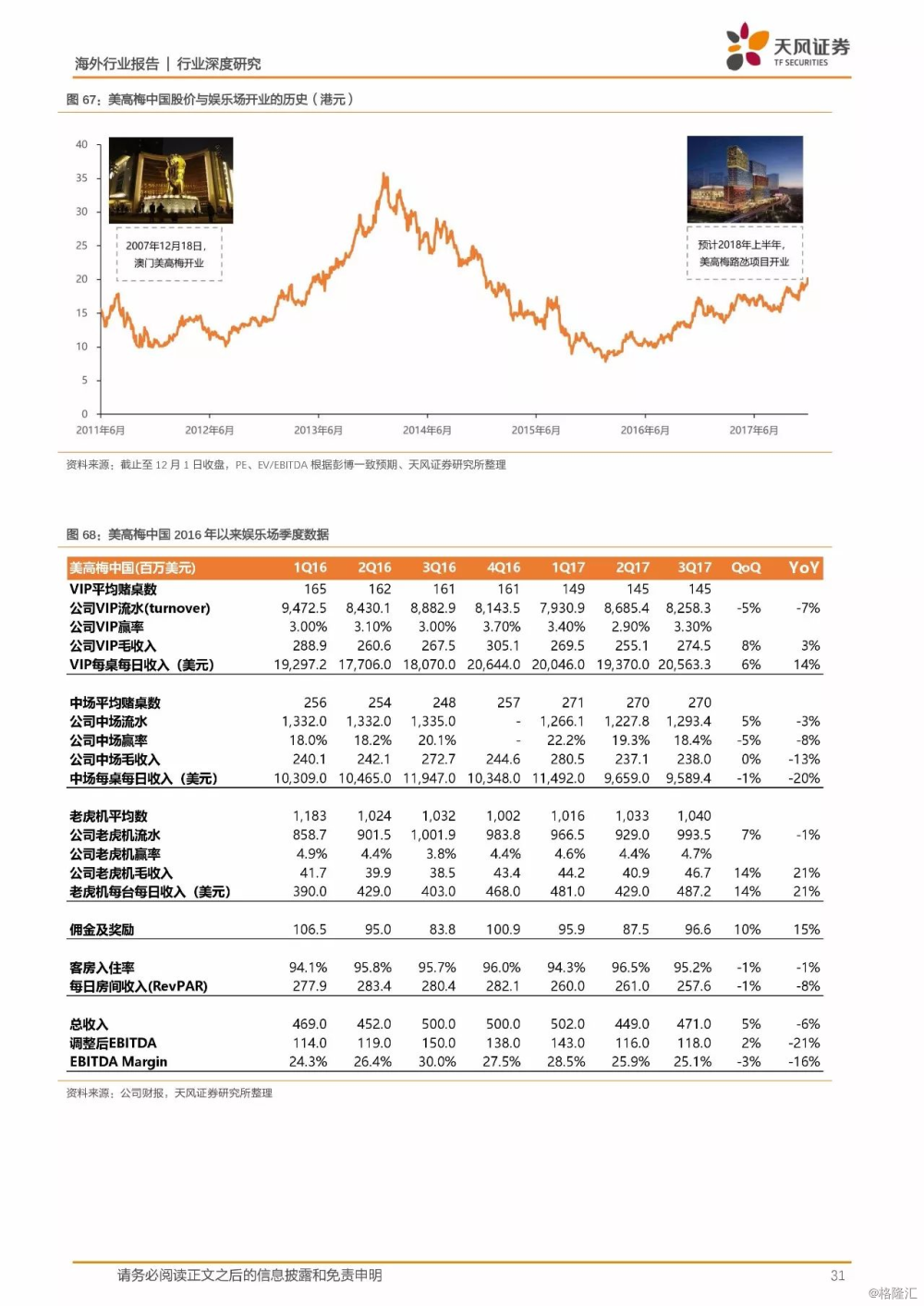

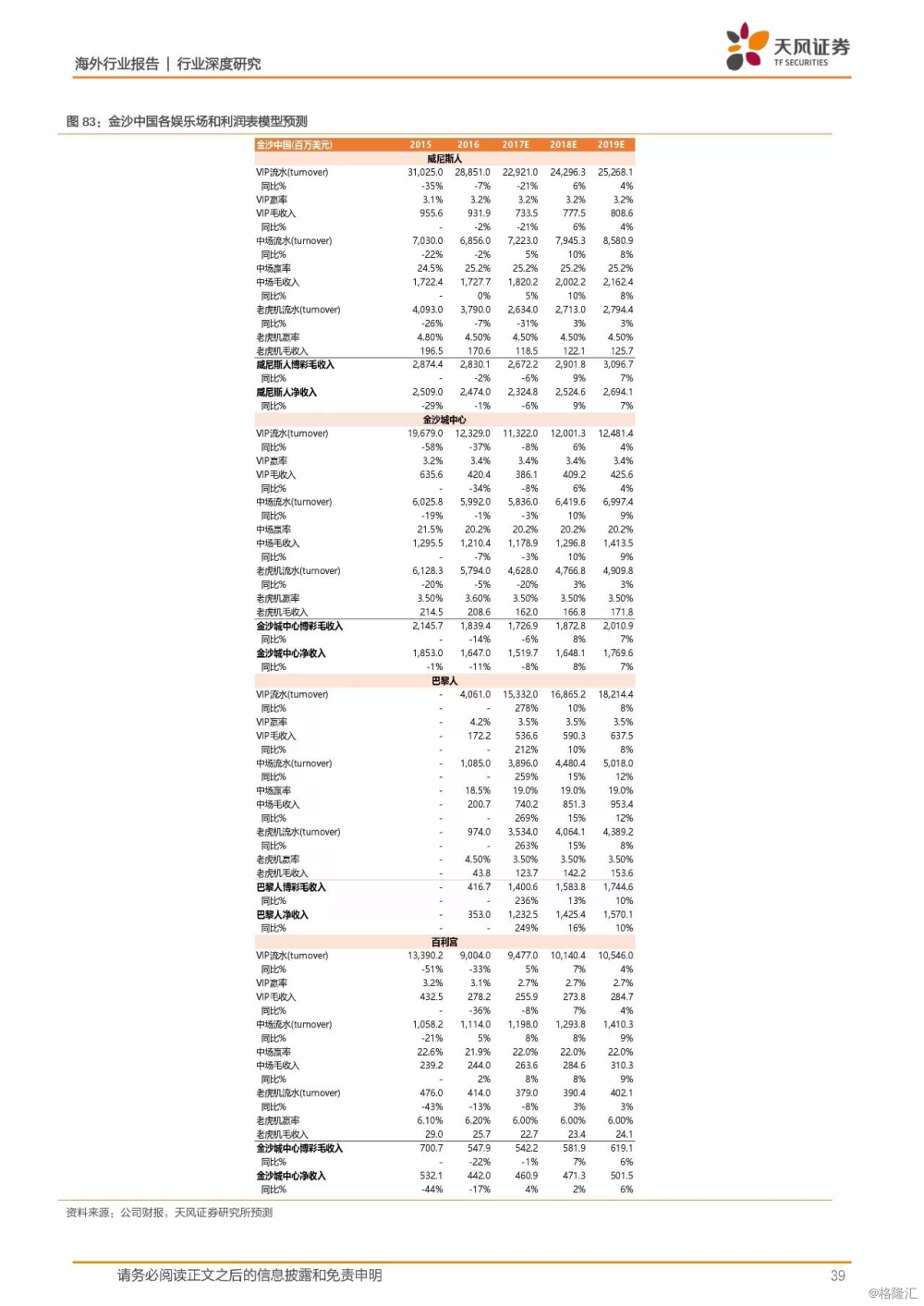

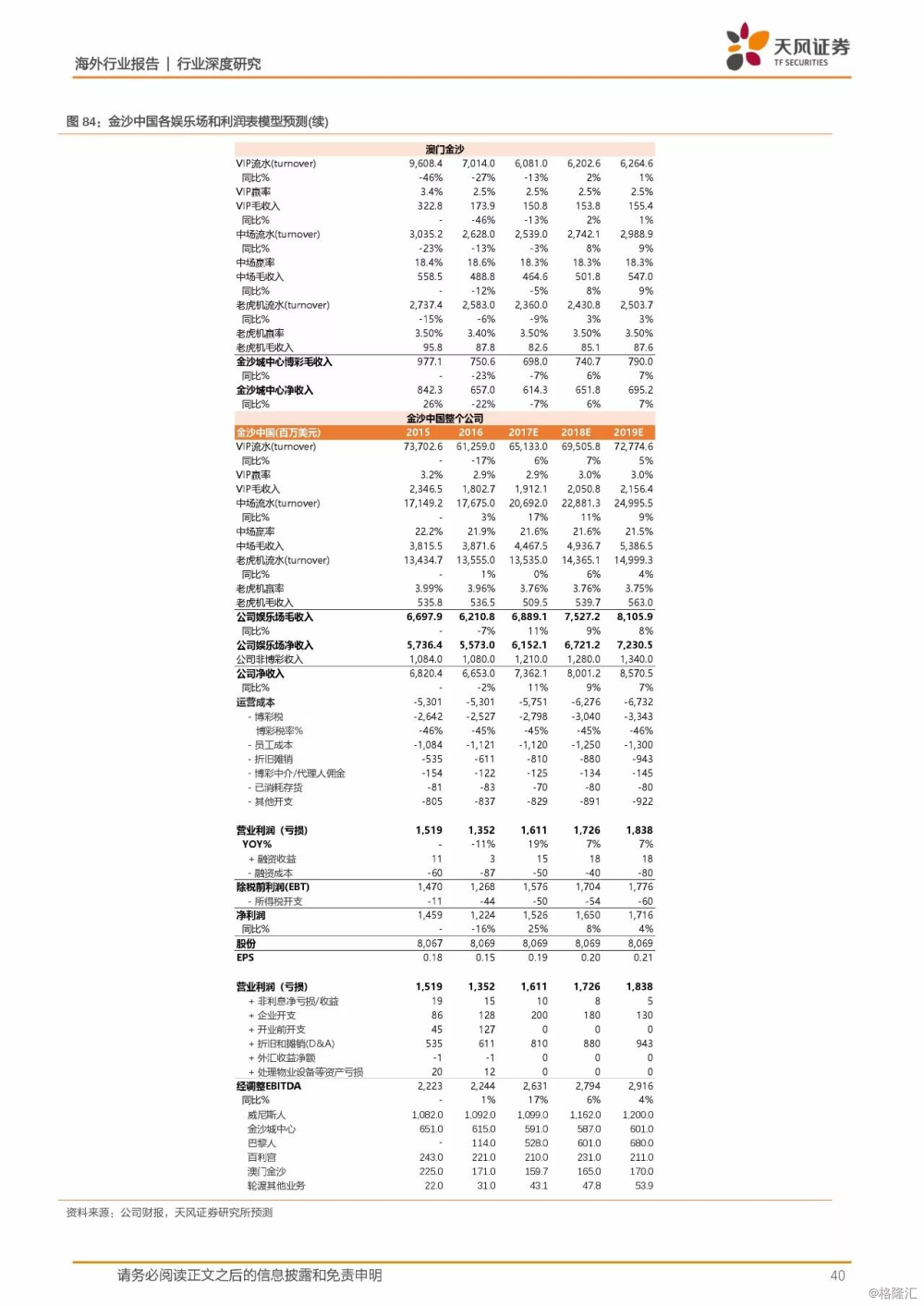

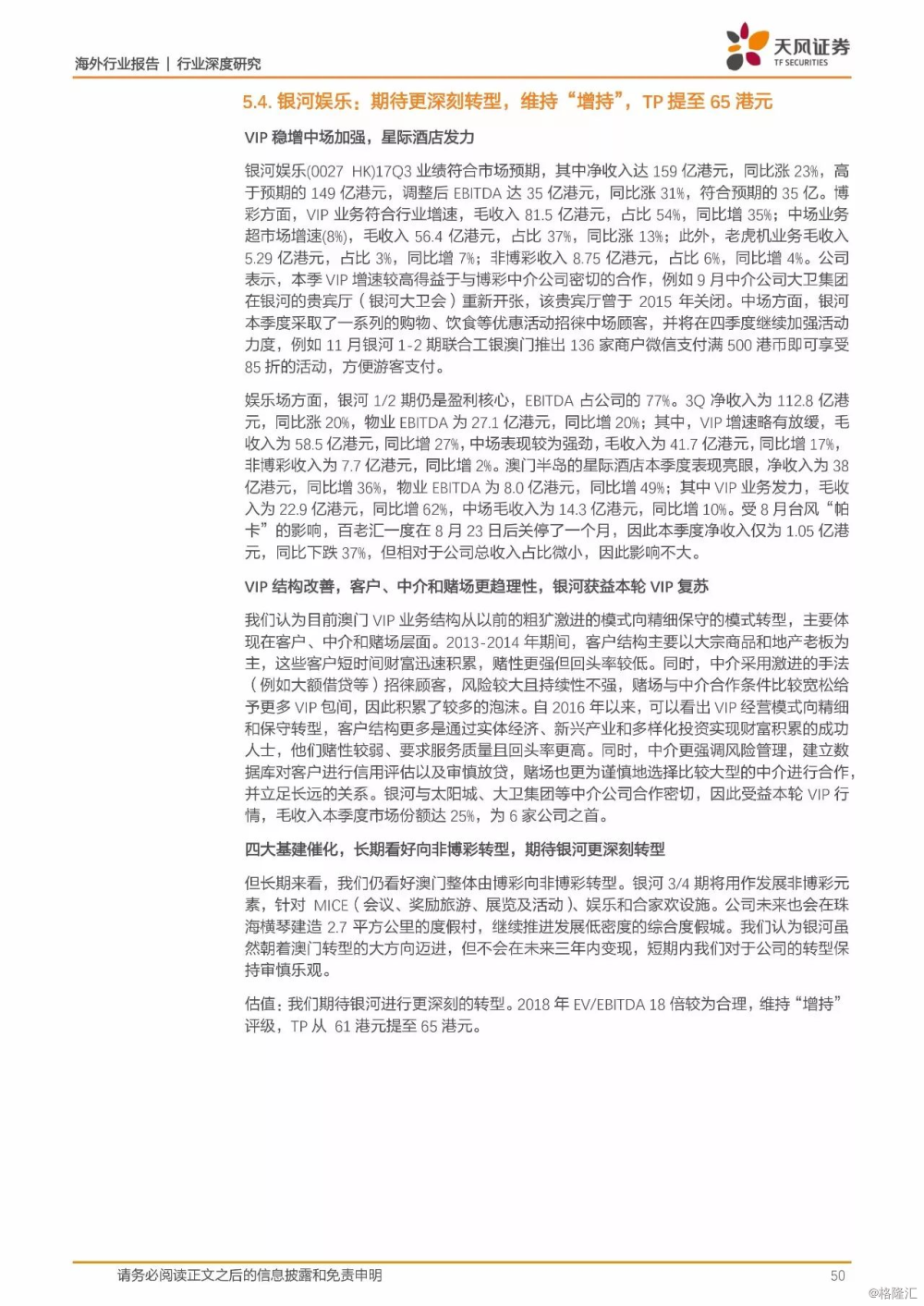

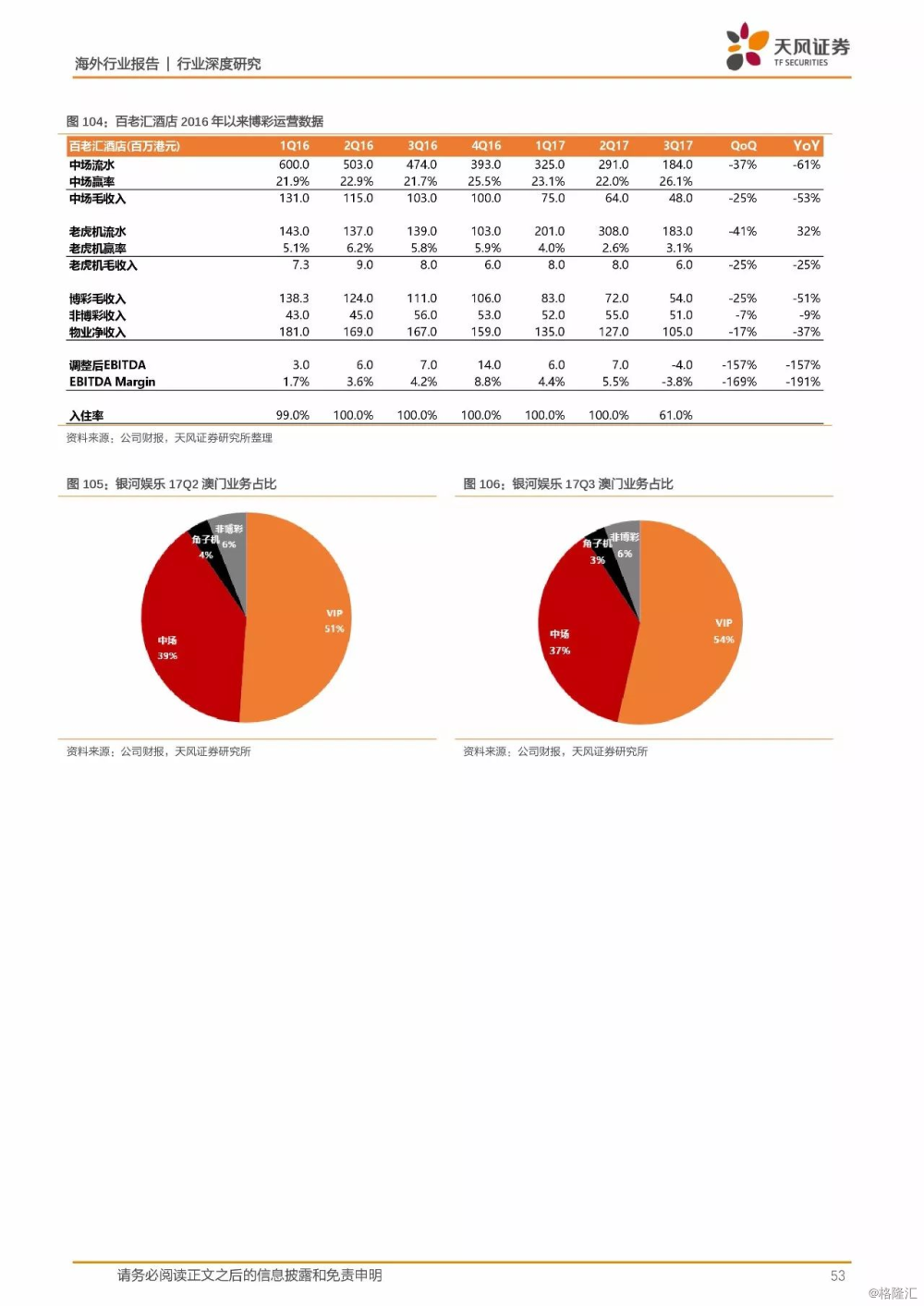

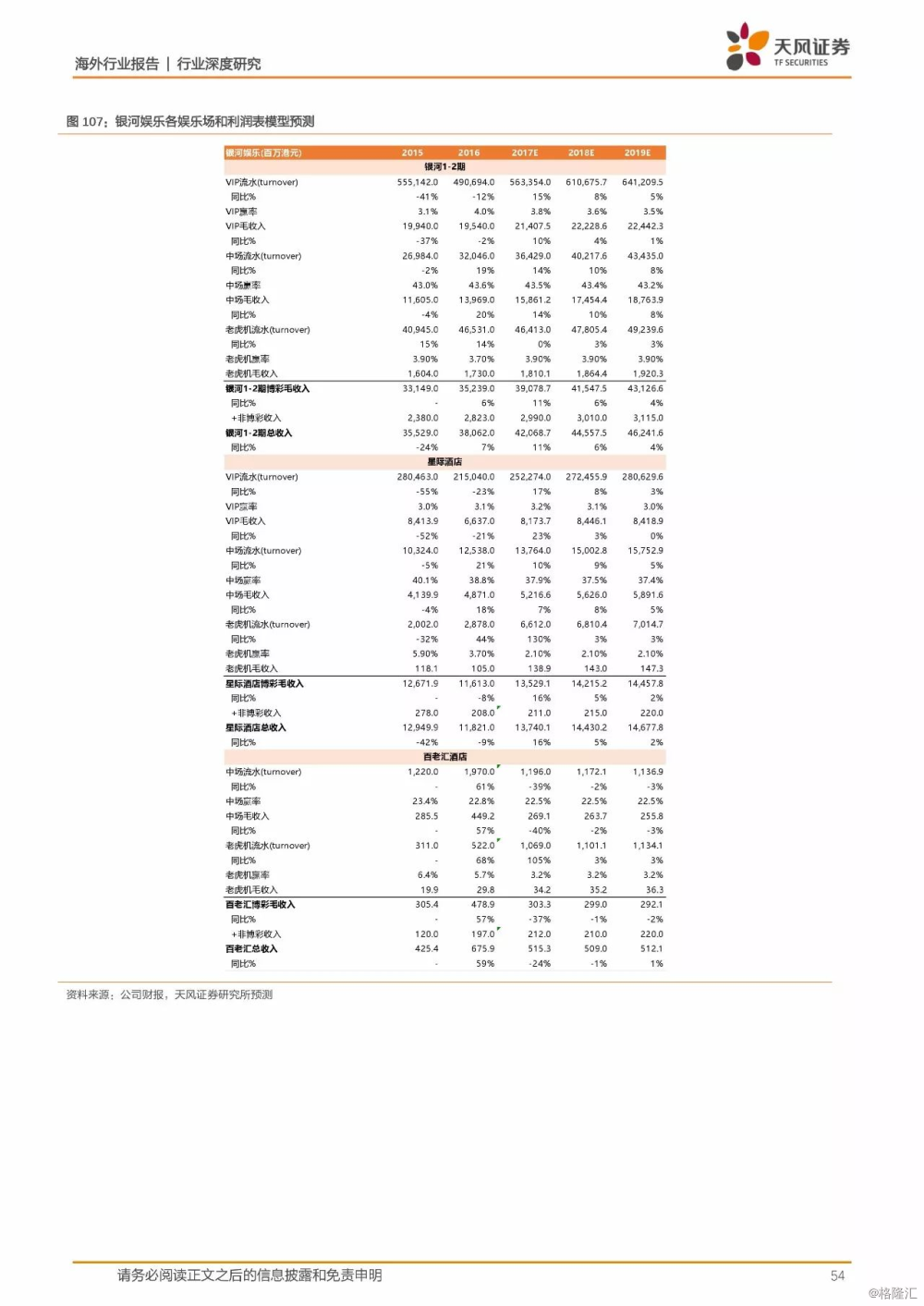

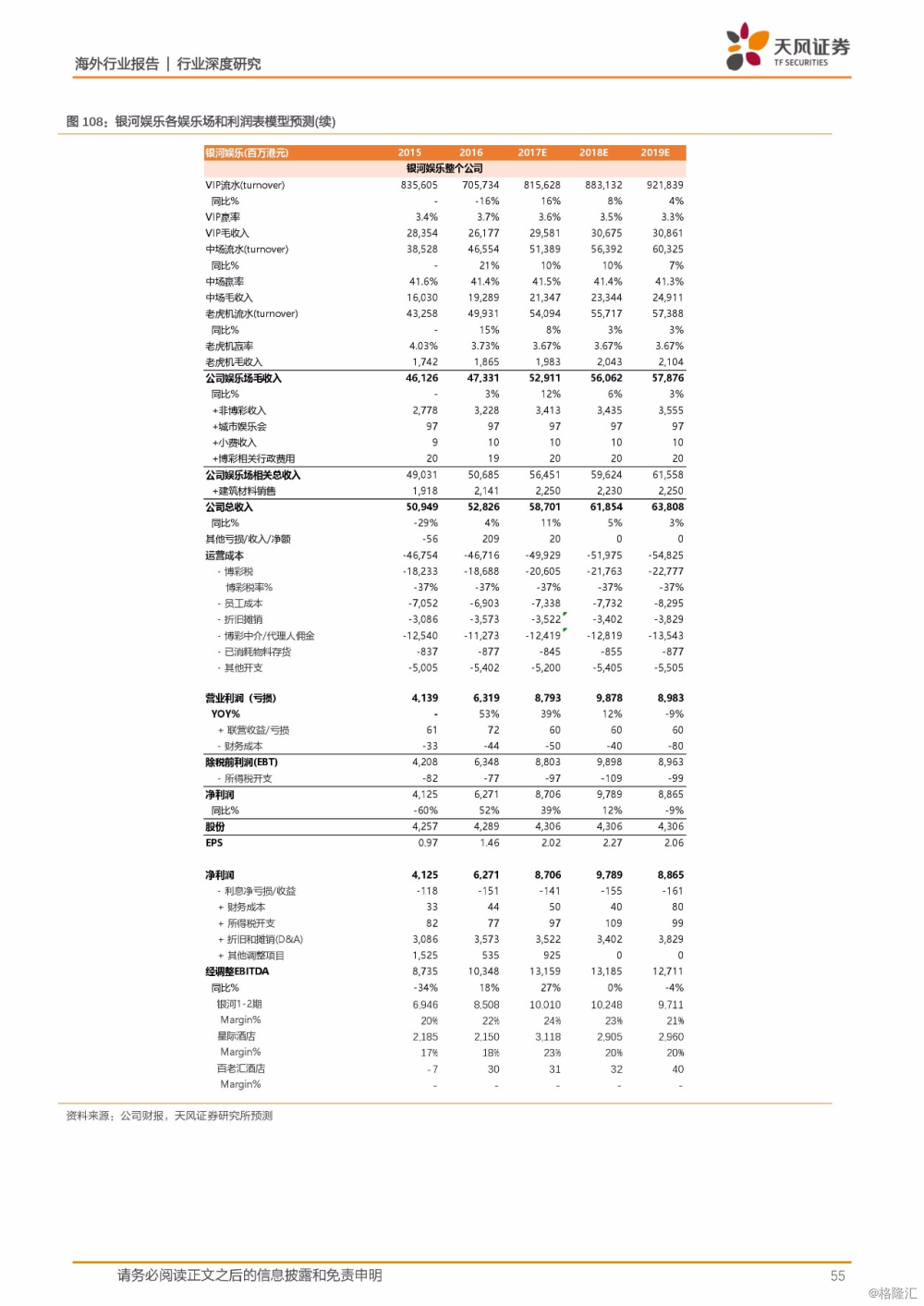

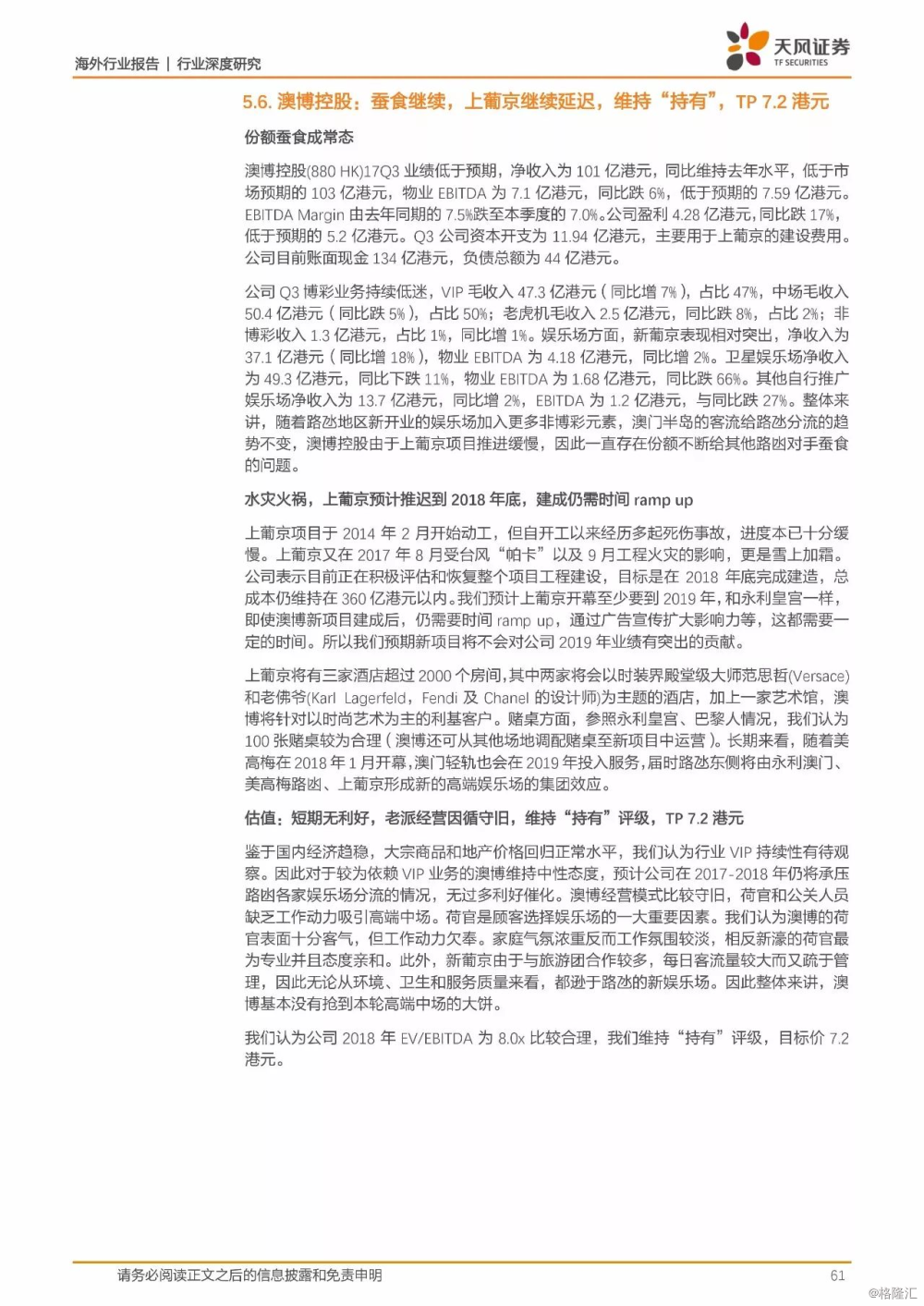

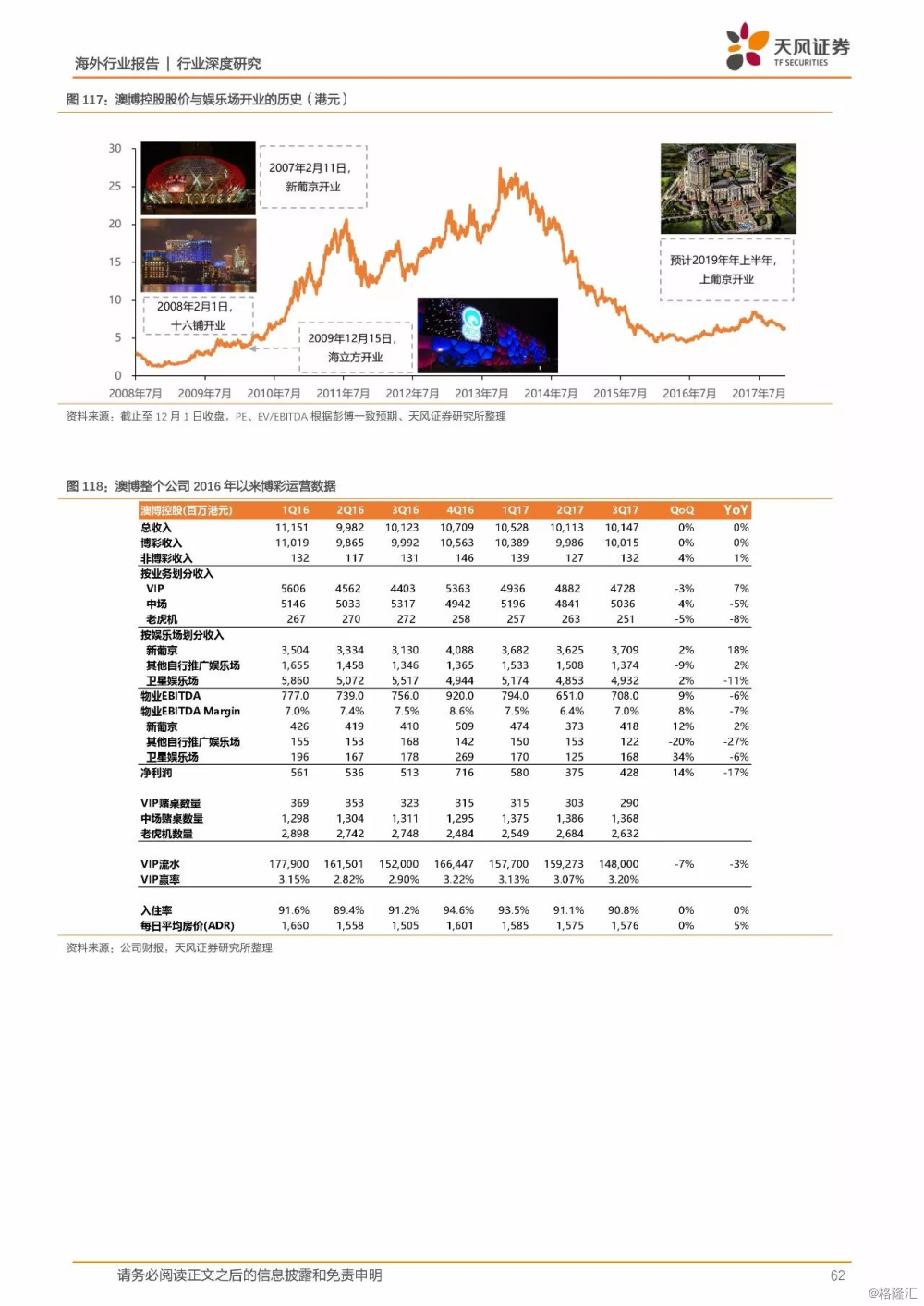

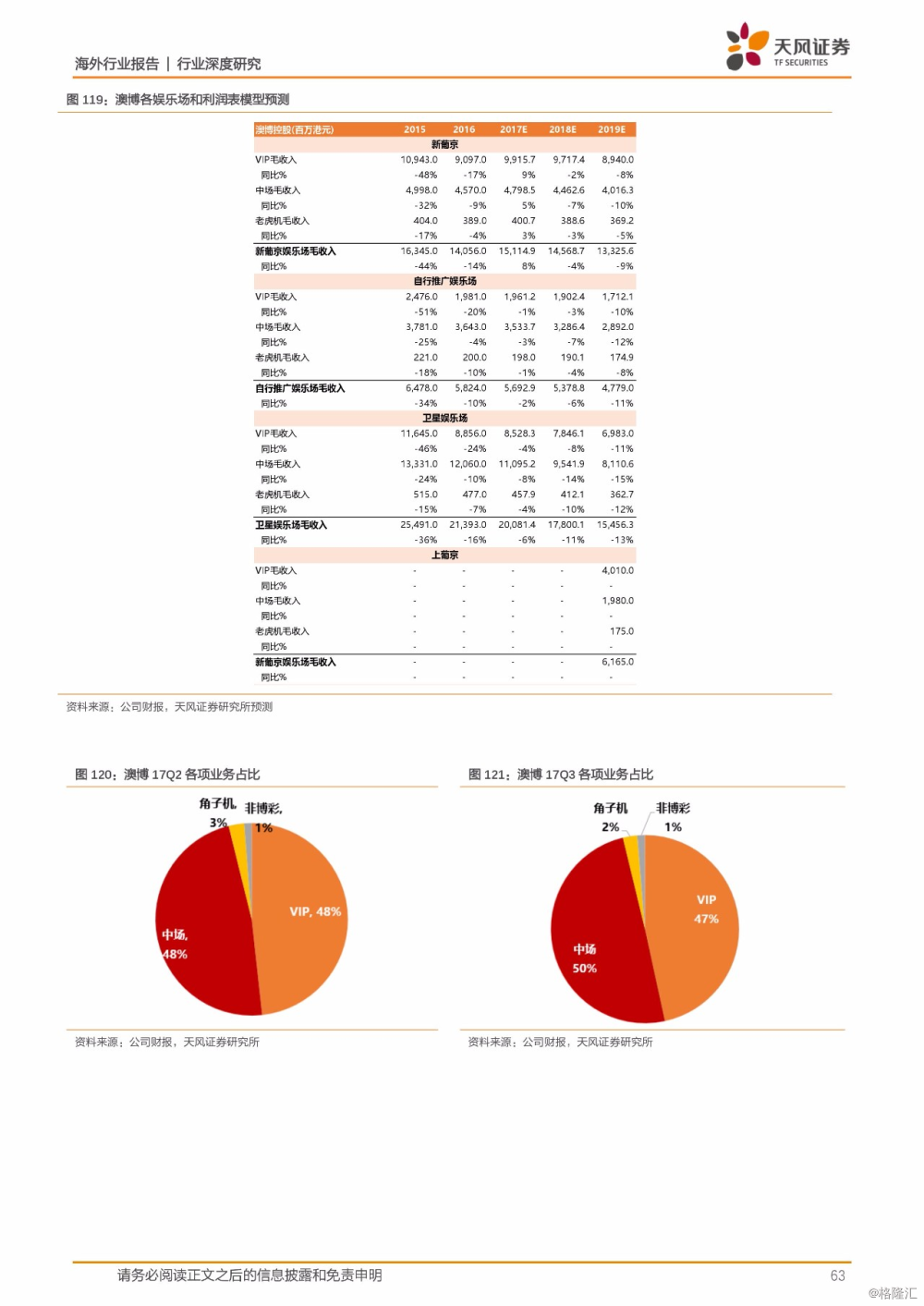

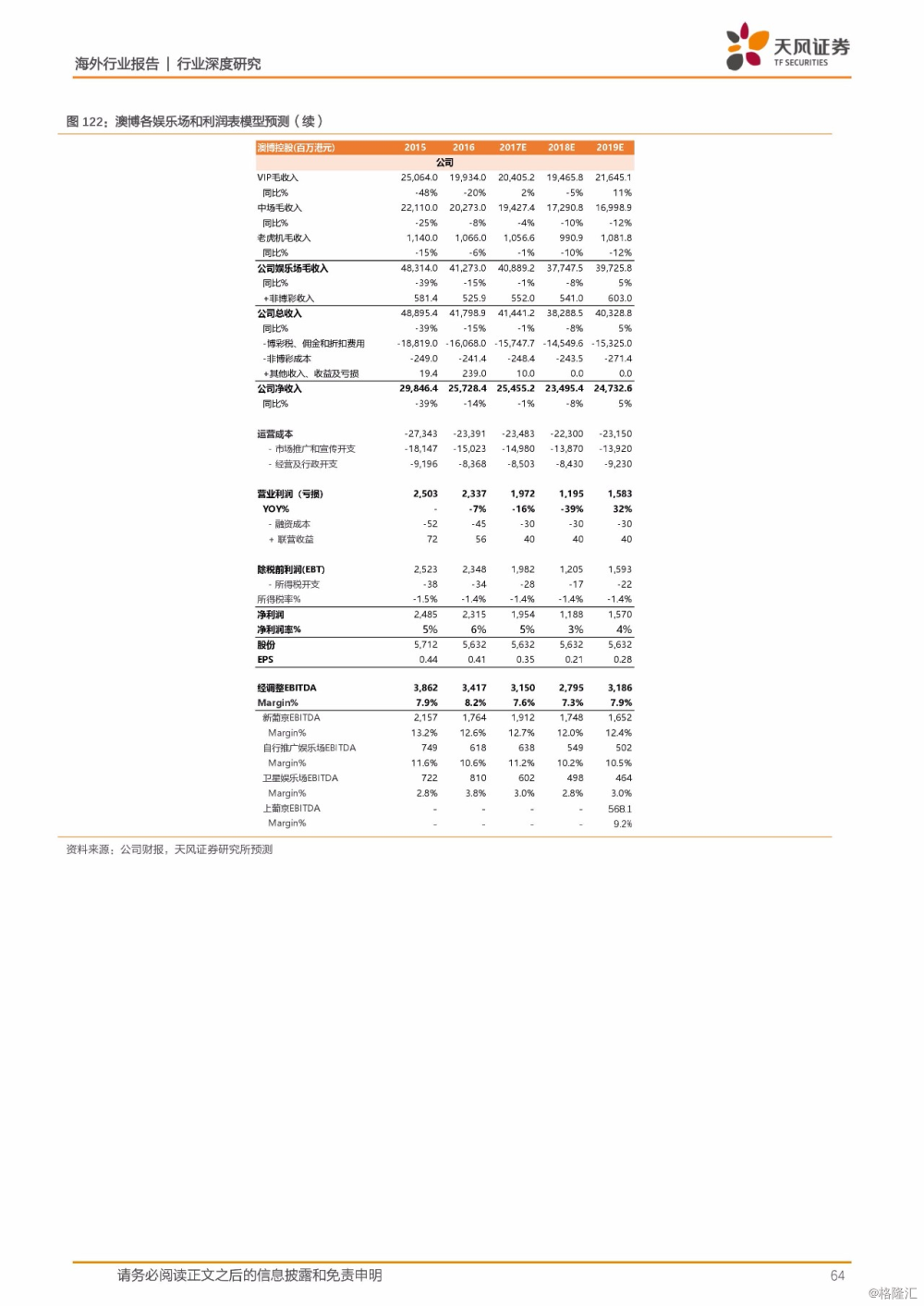

我们认为美高梅(2282.HK)将仿效永利,在路凼新项目提振估值和业绩,同时看好高端中场业务的增长,2018年EV/EBITDA为15.5倍较合理,从“增持”提至“买入”,目标价从 21港元提至25港元。金沙中国(1928.HK)中场规模壁垒强大,随着未来金沙城中心“伦敦人”项目投入,公司的中场和非博彩业务将更显优势。我们认为2018年EV/EBITDA 17倍较合理,目标价47港元,重申“买入”。美国上市新濠博亚的港股母公司新濠国际(200.HK)已成为纯粹博彩标的,目前相对新濠博亚的折让会从目前的33%收窄至20%以下。随着短中长期利好不断,加上公司管理灵活VIP和高端中场统筹协调,我们看好公司在高端中场的前景,重申“买入”,新濠国际(200.HK)TP 为30港元、新濠博亚(MLCO.US) TP 为30美元(2018年EV/EBITDA为10x)。银河娱乐(27.HK)受益本次VIP行情,但期待更深刻转型。2018年EV/EBITDA 18倍较为合理,维持“增持”,TP从 61港元提至65港元。永利澳门(1128.HK)VIP业务持续性有待观察,短期无过多利好催化。我们认为2018年EV/EBITDA为15倍较为合理,从“增持”下调至“持有”,TP从 23港元提至25港元。澳博控股(880.HK)未能抓住高端中场大饼,加上上葡京预计2019年才能开幕,我们认为2018年EV/EBITDA为8.0x比较合理,维持“持有”,目标价7.2港元。

风险提示:国内经济不景气,政策收紧等。