下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导语

2017年下半年,澳元兑人民币一改上半年和2016年的涨势,自7月27日澳币兑离岸人民币汇率AUDCNH创出两年新高5.4232后,掉头下行。11月底多次下探5.0000的心理关口。中国银行等国内多家银行的澳币人民币汇价亦多次调整到5.0000以下。人民币的此番上涨是中短期回调,还是长期逆转?这牵动着无数海外华人和投资者的敏感神经。

本文认为人民币的此番上涨是长期趋势,在未来两年,澳元兑人民币可能有机会到达4.5000的水平。

澳元兑人民币目前虽可直接兑换,但仍是交叉货币对,它的走势主要受美元兑人民币和澳元兑美元的共同影响。

澳元兑人民币未来达到什么水平,要取决于美元兑人民币和澳元兑美元两个货币对的共同走势。

美元兑人民币的走势

美元兑人民币2017年全年呈跌势,自2016年12月29日,美元兑离岸人民币USDCNH创出6.9857的高位后,近一年以来,一路下行。9月8日跌出全年底点6.4419,进入10月份至今,一直在6.5560 --6.6888区间内窄幅整理。我们认为,兑美元,人民币会延续长期升值的趋势,主要原因有以下几点:

1

中美利差将持续存在

美国2017年已有两次加息,联邦公开市场委员会(FOMC)12月12日--13日的会议再加息一次几乎是铁板钉钉。美联储主席耶伦在11月29日美国国会联合经济委员会听证会上透露:美国经济增长基本符合预期。

有鉴于此,美联储将坚持渐进式提高联邦储备基金利率的政策操作。未来美国长端国债利率很有可能进入上升周期。

现在市场普遍预计美联储2017年年末加息一次,2018年加息三次。 按此节奏,2018年年底10年期美债利率可能上升至3%左右。

2017年,中美利差整体呈扩大趋势。中美10年国债收益率差额从年初的70BP左右扩大至当前的160BP左右(见图一),处于历史较高水平。自2016年年末中国金融监管部门开启金融去杠杆,货币政策中性稳健。

受此影响,中国的债市经历了几次较深跌幅,10年期国债利率现达到4%左右,为3年来新高。基于对中国央行货币政策走向,市场现普遍预计中国2018年下半年和2019年上半年会各会加息一次。

在中美长期国债利差持续存在的情况下,加之人民币中间价独特的定价机制,虽然美联储未来一两年的加息力度和频率会超过中国央行,但对人民币升值的负面影响有限。2017年6月15日,美联储宣布加息,上调联邦基金利率25个基点到1%至1.25%。据中国外汇交易中心数据显示,人民币兑美元汇率中间价却上涨87个基点,报6.7852。

2

中国资本外流减缓

2017年,从中国的国际收支和外汇收支任何一方面来看,中国的资本外流压力正在减弱,这将对人民币升值构成有利因素。

中国2017年前三季度进出口总额为20.3万亿元,同比增长16.6%。其中,出口11.2万亿元,增长12.4%;进口9.1万亿元,增长22.3%。进出口相抵,2017年前三季度顺差20331亿元(见图二)。

根据外管局数据,中国2017年10月的外汇储备为31092.1亿美元。2017年已连续九个月上升,且连续九个月站稳3万亿以上。同时,从外汇收支看,中国的银行代客结售汇和代客收付汇差额有所减少。

2017年前三季度,银行结售汇逆差1129亿美元,同比下降54%;前三季度,银行代客涉外收付款逆差1115亿美元,同比下降56%。

另外,2016年以来,中国金融监管当局打击地下钱庄,跨境资本流动管理趋严,也在一定程度上遏制了资本的外流。

3

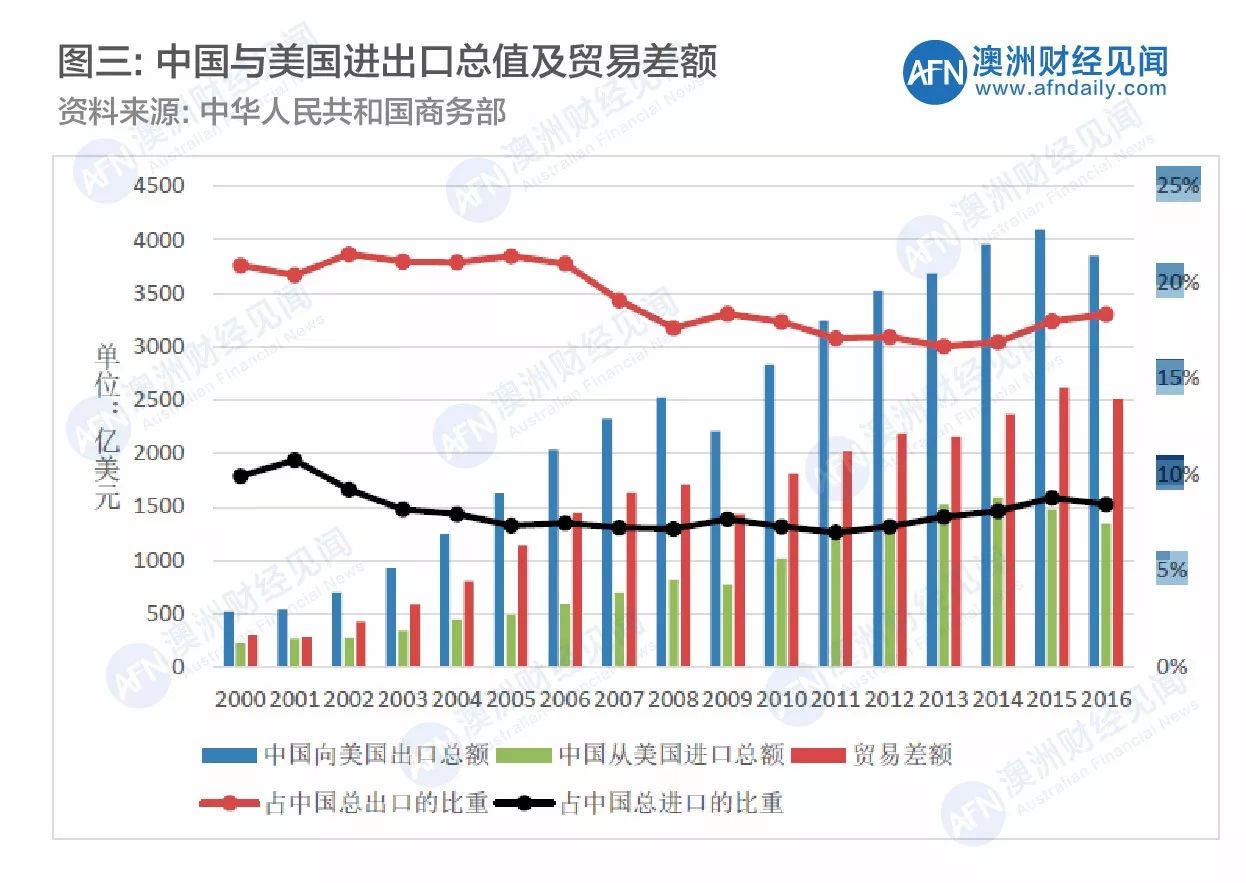

中国对美存巨额贸易顺差

根据美国商务部的数据,2015年中国首次成为美国第一大商品贸易伙伴。从图三可以看出,除2009年受金融危机影响外,2000年以来,中国向美国出口整体呈现稳定上升趋势,2016年中国向美国出口增加值为2488亿美元,从美国进口增加值为1094亿美元,以增加值口径统计的中美贸易顺差为1394亿美元。巨额贸易顺差,也为人民币兑美元升值,提供了基本面支持因素。

4

中国经济见底回升,增速远超美国

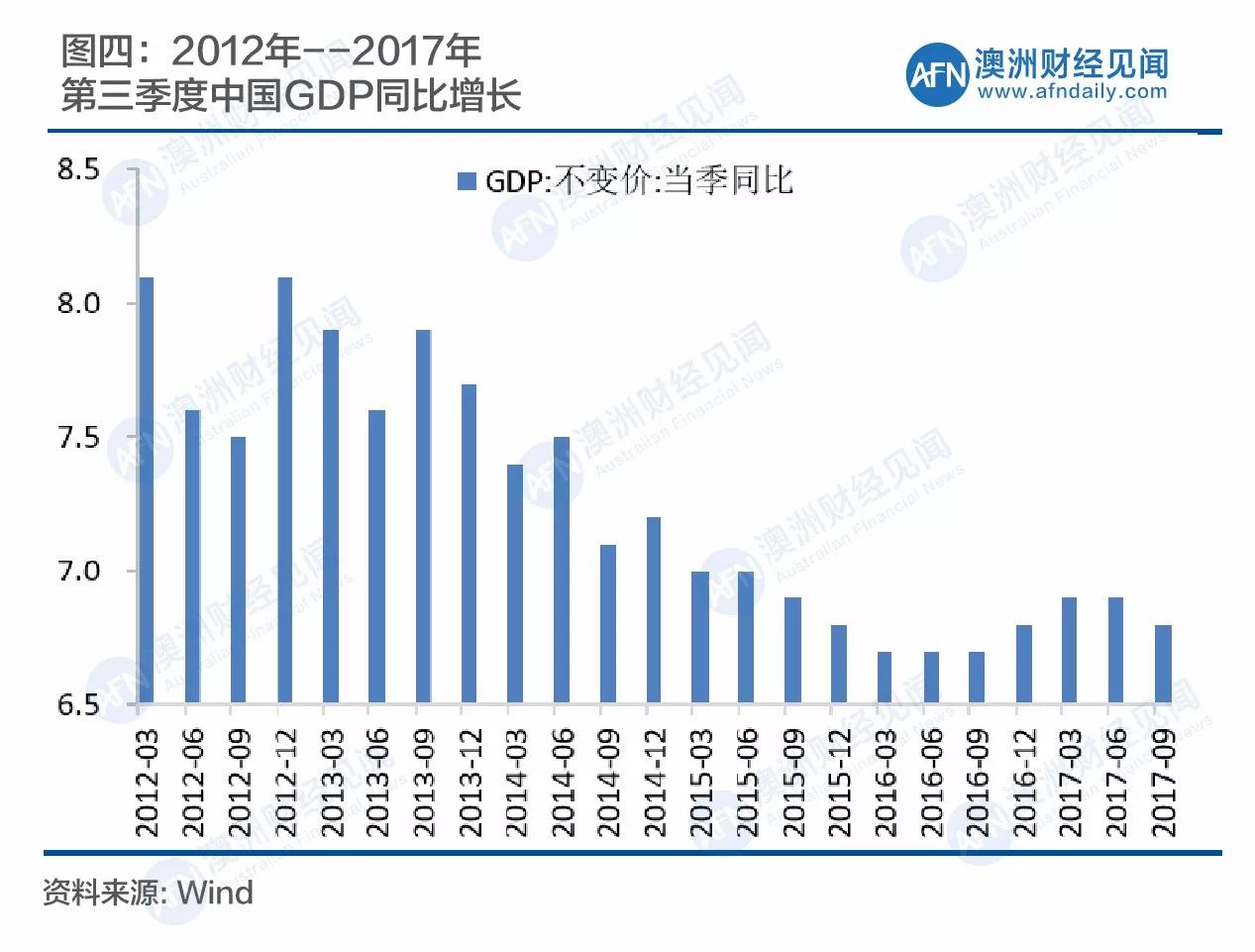

2017年前三季度中国国内生产总值(GDP)为59.3万亿元,按可比价格计算,同比增长6.9%,其中第三季度同比增长6.8%.相对于2016年,中国经济见底回升(见图四)。

2017年10月10日,国际货币基金组织IMF将中国今明两年增速预期分别上调至6.8%和6.5%。这是过去的一年内,IMF多次上调中国经济的增速。从去年的6.2%中国经济增长预期上调至6.8%,反映出其对中国经济的信心。于此同时,IMF预计美国2017年和2018年的增速为2.2%和2.3%。

此外,2015年7月,中国完善人民币汇率形成机制进行改革。人民币汇率不再盯住单一美元,而是选择若干种主要货币组成一个货币篮子,同时参考一篮子货币计算人民币多边汇率指数的变化。这“篮子”里除了美元以外,还包括欧元、日元、英镑和澳元等在内。在2017年5月,中国外汇市场自律机制汇率工作组在人民币对美元汇率中间价报价模型中引入逆周期因子。进入2017年,美元指数全面走弱下行,人民币中间价形成机制的改革也会对美元升值起到推动作用。

澳元兑美元的走势

澳元兑美元自9月8日创出2017年高点0.8124以来,3个多月以来一直在震荡下行。自11月21日跌至近三个月低点0.7531后,近两个星期在横盘整理。澳元虽在前两周反弹整理,但展望后市,我们认为澳元仍是震荡下行的趋势,主要原因有以下几点:

1

澳美两国加息预期不同

前文提及美联储在12月12日至12月13日的会议上加息几乎是没有悬念, 2018年预期加息三次。

相对而言,澳储行自2016年8月将利率下调至1.5%以来,一直没有调息举动。澳储行2017年11月会议纪要再度提及澳元过强将拖累通胀以及经济增长。这给市场传递出一个重要的澳元汇率走势信号。此外会议纪要称,很多经济因素将影响实现通胀目标的时间有所推迟,且无法确定影响通胀的薪资水平将以什么速度上升。澳储行会议纪要显示低利率可能会在较长时间维持。

“

澳储行的通胀目标是2%,目前澳洲经济的潜在通货膨胀水平仍然低于这一目标。低迷的通胀或促使澳洲央行在2017年最后一次利率决定上,维持利率在1.5%的历史低位不变。

”

另外需要注意的一点是澳储行行长洛威还表示,澳储行下一步的利率行动是升息而非降息,暗示澳储行可能在未来数月内转化政策基调。

2

两国出现负利差,施压澳元

11月初,美联储宣布其联邦基金利率在1.00-1.25%区间内的政策水平不变,但外汇市场预计到2018年底该利率将升至2--2.25%。目前澳储行现金利率维持历史最低水平1.5%,与此遥相呼应, 澳大利亚国债收益率在2017年10月份之后持续下滑。

上周三,澳洲和美国的两年期国债收益率息差出现负值,这是2000年以来的首次。因澳美两国联储对加息的态度不同,两国国债收益率息差,无论是短债还是长债,尤其是具有代表性的10年期国债,都在陆续转负(见图五和图六)。跟澳元相关的套利交易将无利可图,从而导致澳元将遭到抛售。历史走势也印证了这一点:历史上每当澳洲和美国国债收益率息差出现负值时,通常会引发澳元兑美元的下跌。

图五:澳洲10年期国债收益率走势图

资料来源:Trading View

图六:美国10年期国债收益率走势图

资料来源:Trading View

3

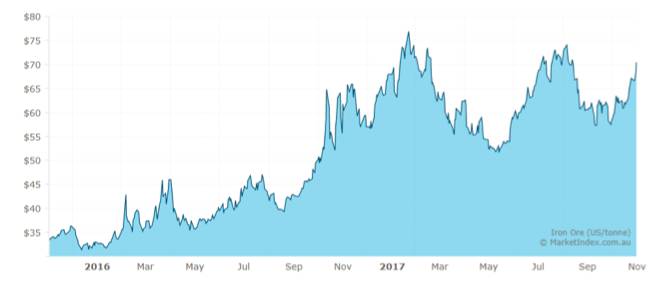

铁矿石价格走低,不利于澳元

目前国际铁矿石市场出现供给过剩的局面,从而进一步利空澳元。铁矿石出口做为澳大利亚最为重要的产业之一,它的价格和澳元有很强的正相关性。铁矿石价格自2017年8月一直在走低(见图七)。上周,著名投行高盛预测铁矿石的价格将会在一年内跌至50美元,引发澳元下跌。

图七:铁矿石价格走势图

资料来源: Market Index

技术面上,从日线图来看,澳元兑美元自10月26日突破头肩形的颈线,经回试颈线盘整后下跌,目前还没有跌到目标(见图八)。从4小时图上看,澳元自9月8日0.81150下跌,目前正处于大III浪的下跌过程中(见图九)。按斐波纳奇比例,大III浪应该是大I浪的1.618倍, 澳元兑美元下跌的中长期目标是0.6885。

图八: 澳元兑美元日K线图

资料来源: Aetos MetaTrader 4

图九: 澳元兑美元4小时走势图波浪理论分析

资料来源: Aetos MetaTrader 4

澳元兑人民币

综上所述,鉴于未来两年,人民币兑美元会走强,而于此同时美元兑澳元也将呈升值趋势。预计作为交叉货币对的澳元兑人民币会继续下行,也就是说人民币兑澳元将呈长期升值趋势。

从澳币兑离岸人民币AUDCNH的日K线图上来看,其已经于2017年10月27日突破了自2015年9月29日4.4151形成的上升通道,并且于11月10日之前多次回探上升通道的下轨(见图十)。

我们预计澳币兑人民币,在未来的两年,将会震荡下行。 目标价位在4.5000以下。

图十:澳币兑离岸人民币AUDCNH日K线图

资料来源: Aetos MetaTrader 4

声明:本文旨在提供一般性资讯参考,不可作为个人理财的依据。

作者简介

于耀添(Tonny Yu):留英硕士学历,历任中国银行外汇交易员、普华永道风险管理经理等职。具有十年以上外汇投资交易经验。作者自2009年在《经济观察报》开辟有专栏。现任艾拓思Aetos金融分析师。(微信: 574835567)

掘“金”正当时,乱世之中10年涨7.1倍