下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我之前应该有提及过,苹果推出的 iPhone X,基本上已是整个智能手机行业的颠峰之作,未来只有微创新,例如有更多镜头进䈩3D感应测距,或增强实境功能,折叠屏幕甚至柔性屏幕,更长的使用时间及人工智能等新技术。

这些技术,除使用时间外,其他新功能已不是解决用户问题,而是希望创造用户新需求。加上以 iPhone X 近一万的价格,用户的心理换机预期,应由一般的两年增加至三年,换言之,用户换机的速度减慢,将会影响未来手机的销售量。

有些公司则另辟蹊径,尝试以手机为中心,造成一个“万物互联”的世界,然而,不论是智能家居,还是智能手表,手带,眼镜等等,都未能吸引大量用户转用,可见这仍不是解决用户问题的需求。

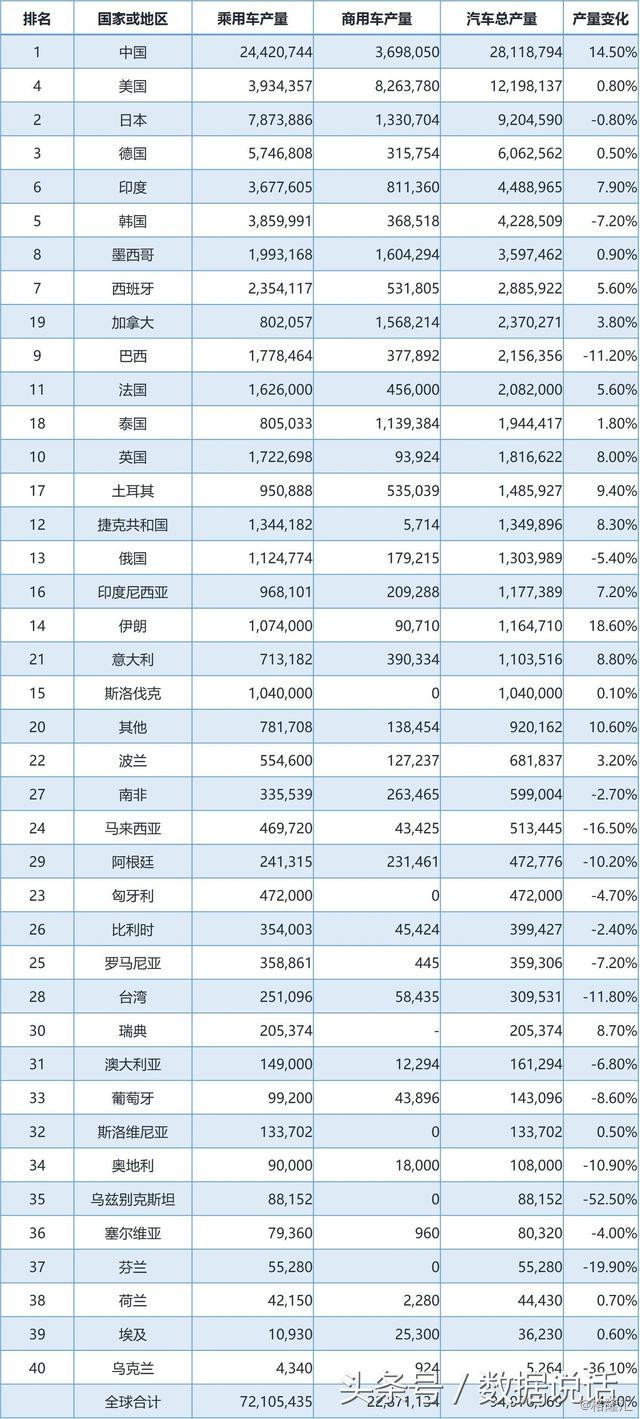

不过,社会对汽车的智能化,则有无限幻想及期待。毕竟,汽车产业规模远较智能手机大。以2016年为例,全球汽车产量达9400万辆,当中中国产量占全球三成以上:

虽然数字远低于每年约14亿部智能手机的销量,但由于汽车的价格远较手机为高(大约是300-500倍左右),例如林宝坚尼可以卖数百万港元一架车,但 10000 元已是苹果三星最高阶手机的价格。

所以汽车市场规模更大,各大科网公司及创新公司都想打这肥肉主意,例如苹果及Tesla。

虽然香港市场不能投资这两家公司,但港股仍有不少汽车行业相关股份,包括汽车制造,汽车分销及服务,以及汽车零件公司等等,但大部份是内地汽车业,而非外销全球。

作为一个散户投资者而言,在这三个细分行业中,汽车零件公司最不透明,就算港股当中,有一间著名的敏实集团(425)。因为我们较难知道谁是他们的客户,而且汽车的行业集中度远低于手机制造商,就算知道谁是客户,也难以知道客户的使用量。这是一个属于业内人士或机构投资者把玩的股票。

至于汽车分销及服务,在内地称之为4S店,理论上投资思维比较简单,就是「一荣具荣,一损具损」。只要知道内地哪一个品牌的汽车卖得好,然后向下搜寻他们的代理商,他们的业务表现也会好。不过,市场会认为这类公司的护城河浅,进入门槛容易,故估值比较波动,而且需要相信公司管理层的执行能力,小股东获取营运资讯的能力较机构投资者及大行差,情况会比较被动。

所以,我个人认为,投资汽车行业,直接投资汽车制造商比较合理。只要梳理好制造商的汽车型号,及留意这些型号的新产品是否好卖,加上这些公司都会公布月销售数据,整理好就大致可掌握公司的营运状况,可以收窄与大行的信息差距。在多个汽车制造商之中,广汽(2238)及吉利(175)似乎是投资内地车股的不二之选。华晨中国(1113)被我定义为第二梯队,原因是其合资生产的宝马销售虽强,但自产的产品并不具竞争力,年年亏损。换言之,除非能扭亏,否则只能不断依靠华晨宝马「输血」。华晨之后,其他暂不纳入我的潜在投资名单內。

吉利的好,基本上各大媒体都有写过,不必详述。近期与 Volvo (属吉利母公司的品牌)合资成立的新品牌“领克”,首款 SUV 走“国产高端”路线,售价比外国品牌稍低,但加装 Volvo 引擎,故仍受内地欢迎。不过年初公司进入恒指成份股,比较受市场气氛及衍生工具而影响股价。

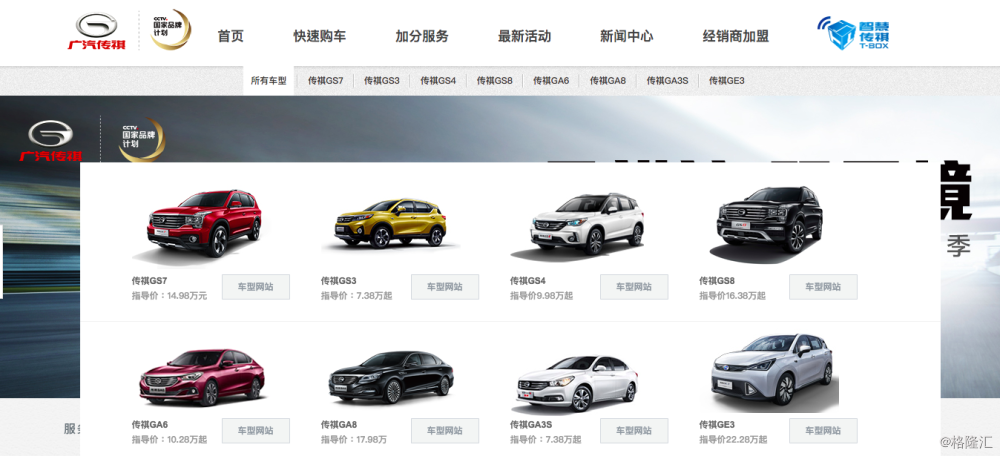

至于广汽则较少人提及,加上国企味道较重,故估值亦较吉利低,在赚钱能力比吉利更高的情况下,市盈率只得吉利的一半。广汽则集中与日本车合作,例如丰田及本田等,同时拥有自家品牌「传祺」等。去年旗下SUV同样大卖,不论合资企业,还是自家营运的企业,利润都大幅增长。

不过,让我感到忧虑的是,公司在10月的产销快报中,罕有地多款车型销量录得按月下跌。对比吉利当月的销量持续上升,暂时不知道这个情况的原因,是吉利有推新车,抑或广汽上月未有推出新款车型应市。

无论如何,在年底市场转趋淡静,加上预期部份基金结算的情况下,过份进取投资「搏尾糊」,似乎并不可取。不过,了解这个行业后,代表你会快人一步,留意到这些具投资潜力的股份,到底有否出现投资机会。