下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最令人感到失望的情况还是会发生。

周一的IGG(799)的电话会议中,管理大幅调低《王国纪元》的营运预期,我只关注管理层调低月流水及纯利率目标,而原因似乎只有一个:中国及日本市场推广不算成功。

有人投资看图表,有人投资看故事,我的投资是「砌拼图」。一旦拼图砌错了,就要冷静下来重新思考,把所有资料重新整理一遍。

《王国纪元》的问题,似乎是对日本的投放过于乐观,结果,每月只增加约90万元(美元.下同)的收入,较预估的200万元至300万元少,投放与预期回报不相符,自然影响利润率。

同时,这次失利亦证明再强的全球化游戏,都未必能够完全符合全球玩家的喜好,尤其是美术风格。顺应玩家口味,更换游戏外观造型,比花巨额成本强推广,可能效果会更好。例如专门为日本玩家重制游戏画风,与其他国家不一样,贴近玩家需求。毕竟只要游戏核心不变,继续全球同服,理应对游戏没有太大影响。

当日本推广不顺,玩家流失较多,但《王国纪元》紧接推出安卓版,开始导入中国玩家,令游戏平衡性开始动摇。管理层表示,目前安卓收入占中国收入约一成,占游戏总收入约三分之一左右。如果对比之前他透露过约为三成的中国收入占比,可以见到新增流水主要由中国所贡献。

以目前中国玩家仍然主导游戏的情况下,再持续导入中国安卓玩家,有机会令整个游戏倾向中国一方。但问题是,「世仇」日本的收入却未能如期达标,反映用户流失率高,会更突显中国玩家的优势。

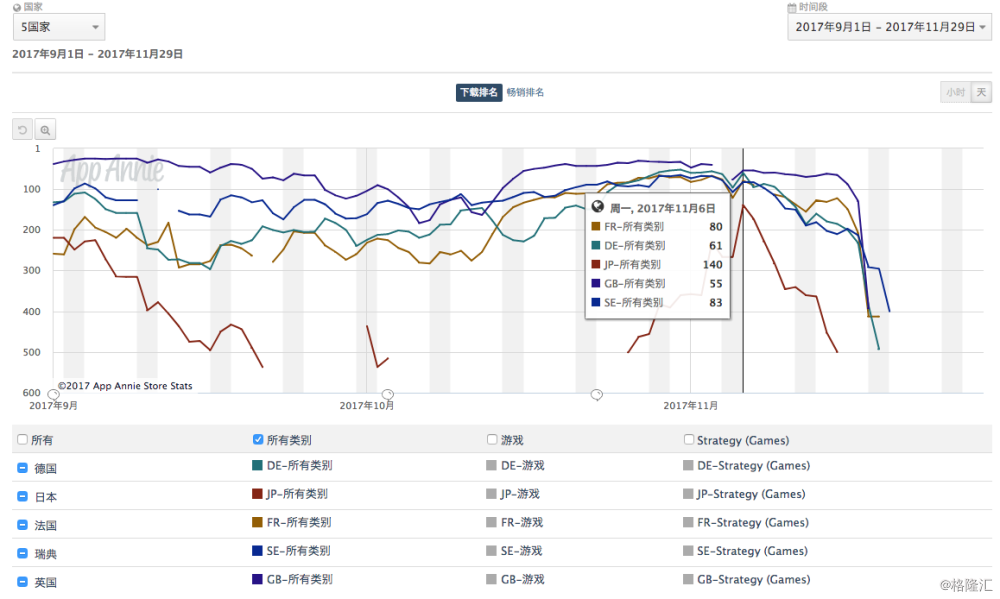

于是,10月底公司与TapTap合作推广游戏时,亦要同时大幅拉升其他国家的下载量,以维持适当的玩家比例。以Google Play平台为例,公司大规模在欧洲及日本(下半年第二次)推广:

然而,从管理层调低纯利率预期,加上11月中停止推广(除了「必装app」如whatsapp及facebook等以外,真有人以为手机app是靠用户自动自觉下载?但在该股弱势下,这理由肯定是不利因素)及增加游戏内优惠包频率,可以预期推动那一波推广费用庞大,而收入亦未算达到预期。

管理层给出的理由是,「双11」及感恩节期间令推广费用急升,故未有在该时段进行推广。但如对比去年同期,则没有这现象出现(可能今年的买量成本更高,令公司改变投放策略),尤其是,感恩节过后中日美三地亦未有增加投放量(下图以美国为例子):

所以,我的估计是,公司要消化10月底的推广,研究大量买入玩家后的留存率以及提升纯利率,到12月游戏改版以及圣诞节前再作另一波推广。

由于游戏改版,理论上会吸引更多老玩家付费,加上推广,理论上会推动流水,但管理层在11月及12月的目标分别为「无限接近5000万元」及「超过5000万元」(中期业绩时称10月突破5000万元,12月目标6000万元),可以见到其说法由偏激进变成非常保守。

按公司中期业绩演示,公司全年预估的6.77亿元流水,其实相当于12月《王国纪元》有5300万元流水。如果要做一个比较保守的估值,将全年流水缩至6.6亿元,扣除10%费用及以25%作为纯利率,纯利有1.485亿元,折算后每股约有0.86港元。

我相信,出现这个问题,源于管理层对日本的投放过于乐观,结果回报不似预期,而要大幅调整投放地区及宣传策略,以迎合中国安卓玩家的增长,投放成效较差,令流水增长放缓及利润率下跌。

而公司短期只寄望《王国纪元》改版后令收入重拾增长,惟其他旗舰游戏未能在这段时间推出,淡化影响,让外界忧虑收入增长到顶,结果出现一幕市场上的「成王败寇」。

以近日沽空情况及大户手影来看,似乎仍未放过散户占比较大的IGG,他们也看准公司回购规模有限及短期内没有太多利好消息,而大手压低股价。

最后,后知后觉,自然引起「图表派」的冷嘲热讽。同样是成王败寇,在此,祝愿他们比我更快上岸。