下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

"Solar will be the largest source of power in 30 years." ——Elon Musk

早在2008年,Tesla创始人兼CEO Elon Musk就曾预言,光伏会在30年内成为世界上最主要的能量来源。Musk坚定认为,继互联网之后,最大的变革应来自能源板块,同新能源汽车一样,光伏将会是下一个大风口。

果不其然,市场见证了光伏行业的飞速发展。近十年,全球光伏装机增速超过50%。中国,受益于政府政策的扶持,则是所有国家中进步最为明显的,2016年,中国光伏发电新增装机容量34.54 GW,累计装机容量77.42 GW,新增和累计装机容量均为全球第一。截止2016年底,中国占全球光伏发电能力的四分之一。

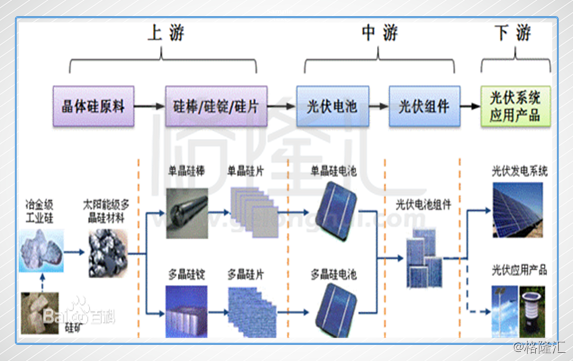

光伏,就是太阳能光伏发电系统的简称,是一种利用太阳能电池半导体材料的光伏效应,将太阳光辐射直接转换为电能的一种新型发电系统。光伏产业链上游为硅料、硅片环节;中游为电池片、电池组件环节;下游则为应用系统环节。

随着光伏概念在中国的逐渐升温,其产业链的相关概念股也是纷纷走出漂亮的行情。例如,做单晶硅的隆基股份(601012.SZ),半年来涨幅近200%;销售硅片,同时拥有光伏发电站的保利协鑫能源(03800.HK),半年涨幅超过120%。

那么,由于光伏概念这个风口的炒作时间开始并不久,在这其中有没有可能存在被市场忽略的,基本面又优异的漏网之鱼呢?要知道,当行业里有几个票走出标杆性质的主升行情后,处于低位的概念股往往会被挖掘出来炒作补涨。

很幸运,经过翻找,笔者发现港股里有一家叫信义光能(0968.HK)的公司,很可能存在被市场忽略而低估的可能性。上个月,格隆汇曾发表一篇名为《信义玻璃(00868.HK):浮法玻璃价格新高,面对龙头怎能不心动》的文章,而信义光能,正是信义玻璃于2013年分拆在港上市的子公司。

信义光能,主要从事光伏玻璃的研发、制造、销售以及售后服务。在保持光伏玻璃业务行业领先的情况下,同时开始积极布局光伏发电站的运营以及EPC服务。根据公司最新的2017年度半年报,光伏玻璃、光伏发电站以及EPC服务分别占总营收的46.09%、40.08%以及13.83%。

▌亮点一:光伏玻璃的绝对龙头

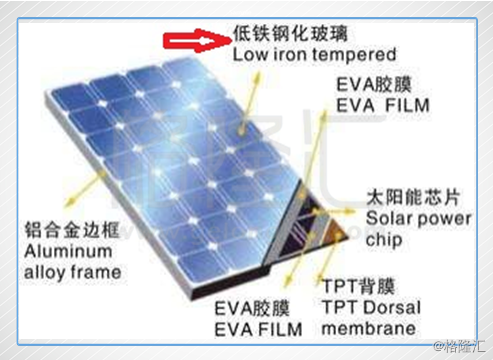

先简单科普一下光伏玻璃。光伏玻璃是指光伏产业链中游的电池组件上的玻璃,是电池组件的正面,构成组件的最外层。光伏玻璃的特点是低铁且经过钢化处理,因为其既要保证足够高的透光率,又要坚固且具有较长寿命,起到长期保护电池的作用。

目前,光伏电池主要有晶硅电池和薄膜电池两种。用于薄膜电池的TCO玻璃,除了起保护作用外,玻璃表面的TCO导电膜还要作为电池前电极来收集电流。

可以说,虽然"低调",但是光伏玻璃是光伏产业链上必不可少的一环,至少中期来看,都没有被取代的可能。

信义光能,则是全球产能最大的光伏玻璃制造商。公司目前拥有3个生产基地,分别位于安徽省芜湖市、天津市以及马来西亚,主要的光伏玻璃产品包括超白压花玻璃、AR光伏玻璃、背板玻璃、TCO玻璃等。

2016年第四季度至2017年第一季度,信义光能累计增加了3条新超白光伏原片玻璃生产线,将其日熔量从3900吨提高至6300吨,更加稳固了自己在行业的龙头地位。公司还拥有日熔量为1000吨的生产线,是全球最大的单条光伏玻璃生产线,为行业单条生产线产能均值的一倍。

未来,信义光能还计划在马来西亚再新增两条日熔量各为1000吨的光伏玻璃生产线,预计于2018年第四季度以及2019年上半年投产。

信义光能位于国内的生产基地,基本都接近航道或者需求所在地,大大地降低了运输成本。例如公司在安徽芜湖的生产基地,处于长江中游核心枢纽区域,原材料通过自建码头可以直接运往工厂,产品也可以快速运往需求地。

频繁扩建马来西亚产能,也是公司降低成本的战略之一。光伏玻璃的生产成本中,天然气占到30%,而马来西亚的天然气价格明显低于国内;其次,马来西亚向东盟十个成员国出口光伏玻璃可以享受优惠关税;马来西亚的工厂,还可以规避欧洲目前向中国产光伏玻璃征收的双反惩罚性关税。

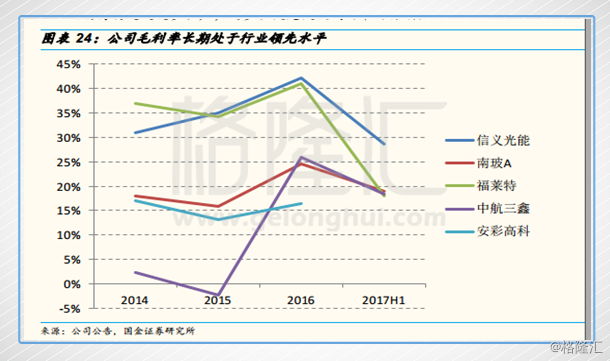

由于产品成本控制得当,近三年,无论行业市场如何变化,信义光能的毛利率一直保持在光伏玻璃行业的领先位置,导致对手降低扩产的欲望,进而巩固市场份额。

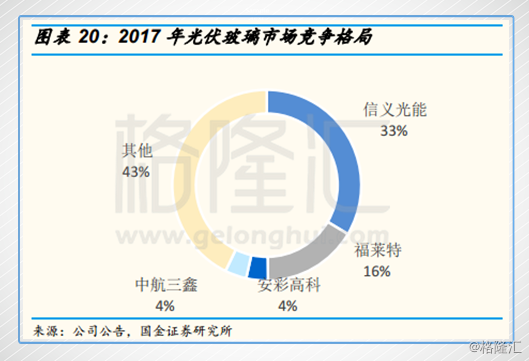

信义光能目前在光伏玻璃的市场占有率位列第一,达到33%。未来随着新增生产线陆续的投产,占有率有望上升至50%。

根据历史经验,光伏玻璃价格的走势跟硅料极其类似。今年以来,硅料价格回暖,保持稳定增长。预计下半年,光伏玻璃的价格可以更优。

不过,由于光伏玻璃本身具有钢化的特性,并不属于易损品。并且行业刚刚起步,老化更换需求不大,目前对于光伏玻璃的需求,主要还得看下游光伏装机的增量。

▌亮点二:光伏普及率上升

光伏发电,利用的是太阳能,主要优势在于无污染,并且取之不尽用之不竭,是未来的最佳能源形式。但是,相较于火电以及水电,光伏发电的缺点就在于成本高,标杆上网电价(根据发电当前的成本,考虑合理利润后制定的电价)较高。

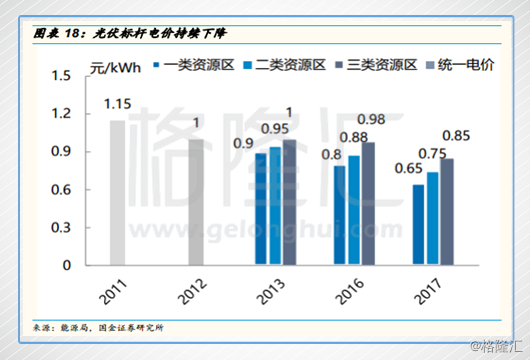

过高的标杆上网电价,较于其他电力没有竞争力。但是光伏又大有利于中国的可持续发展路线。所以,针对光伏成本过高的问题,2011年开始,国家选择给予光伏发电站补贴的方式,拉动市场需求。

光伏发电站分为两种,一种是集中式,例如大型西北地面的光伏发电系统;另一种则是分布式,例如企业厂房、居民屋顶的单独光伏发电系统。对两种不同的光伏发电,政府给予的补贴也不同。

针对集中式,根据各地的太阳资源以及建设成本,划分为三类太阳资源区,相应制定光伏电站标杆上网电价。光伏电站标杆上网电价高出当地燃煤机组标杆上网电价的部分,通过可再生能源发展基金予以补贴。标杆上网电价每年调整一次,以6月30日作为时间节点。

针对分布式,实行按照发电量进行补贴的政策,电价补贴标准为每千瓦时0.42元(含税),对于自用有余上网的电量,由电网企业再按照当地燃煤机组标杆上网电价收购。

政策后,我国的光伏新增装机量也是迅猛发展。2016年,我国光伏发电新增装机容量达到34.54 GW,同比上涨约130%,累计装机容量为77.42 GW,占全球光伏能源的四分之一。并且,2016年我国的新增和累计装机容量均为全球第一。

不过,随着光伏行业在中国的迅速发展,也出现了一些质疑的声音,质疑的源头主要是"补贴退坡"。由于政府针对集中式光伏标杆电价正在逐年下调中,导致各大光伏发电站都抢在6月30日前安装新机,以享受更高的补贴,导致6月30日后新增光伏装机出现大幅下滑的现象。外界担心,光伏是靠补贴成长起来的行业,一旦补贴没有了,行业也就从"朝阳"转向"夕阳"。

其实,这个是完全没有必要担心的问题。

分布式光伏接力爆发

分布式光伏,符合太阳能分散式的特点,能将太阳能及时转换成电能并输送给用户,被看作是未来能源互联网的重要组成部分,也是新能源汽车中"新能源"的重要源头之一。

在我国,集中式一般是企业进行规模经营的,而分布式,则是居民、工厂等在屋顶自行安装,主动性较低。目前,分布式的占有率远不及集中式,分布式不占空间,且刚刚起步,开发前景更为广阔。

前面说到的"补贴退坡"现象,降低的也还仅是集中式,对于分布式光伏电站的优渥补贴,并没有开始减少。

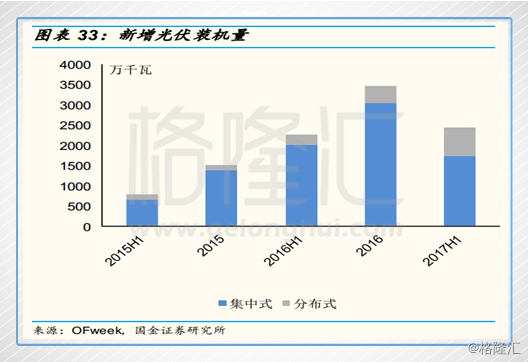

今年上半年,我国新增光伏发电装机容量为24.4GW,其中,集中式光伏17.29GW,虽然同比减少了16%,但是,分布式光伏7.11GW,同比大增290%。从上图也可以看出,分布式在新增光伏装机的占比在逐年上升。今年前三季度,分布式新增装机已经达到总装机量的40%。

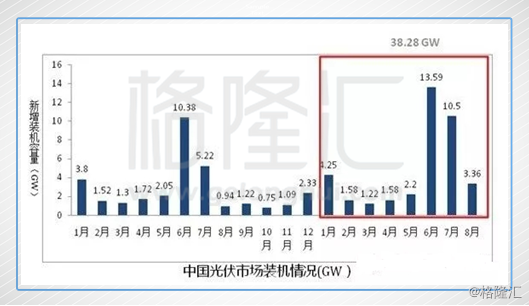

还有一个现象也可证明分布式光伏的爆发。由于集中式光伏补贴下降的时间为每年的6月30日,6月之后,光伏新增装机都会明显下跌。而今年,新增装机数并没有像往年一样断崖式下跌,主要原因就是分布式光伏的支撑。今年7月、8月份,分布式装机规模分别达5GW、1.4GW,为去年全年分布式安装量的4.2倍,占今年新增装机容量的35%。

行业专家给出预测,未来几年,分布式光伏装机有望超过年均 20GW 的速度增长(2016年为10GW)。

虽然,现在关于分布式光伏补贴下降的消息也是不断传出。但其实,就算补贴下降,实质上对整个行业的发展也并不是坏事。

成本降低

从补贴的角度来说,毕竟只是政府的权宜之计,是为了扶持产业起步,快速实现市场化发展采取的战略性手段,现在的补贴是为了以后不用补贴也可以市场化生存发展。所以,虽然直观上看,政府的补贴是在下降的,但是这也有力证明了光伏行业技术的越来越成熟,成本越来越低。据计算,光伏发电的投资成本,从2014年的约8元/瓦,已经降低至现在的约5元/瓦。

根据西南证券的预测,随着国内西门子改良法和硅烷法的工艺逐步完善,自产率逐步上升,光伏装机成本三年可以下降约40%,在2020年可以实现平价上网(上网价格与火电、水电价格持平)。

平价上网意味着,光伏将成为最可能替代火、水电的超洁净能源,行业热度升温。到时候,整个光伏行业的周期性将极大消除,成为高成长行行业,产业链上的龙头概念股必然都可以分得一杯羹,包括必不可少的光伏玻璃。

▌亮点三:双玻使用率上升

为了实现最终的平价上网,推动光伏行业成本降低,近两年,双玻光伏组件的的市场接受度正在不断提升中。

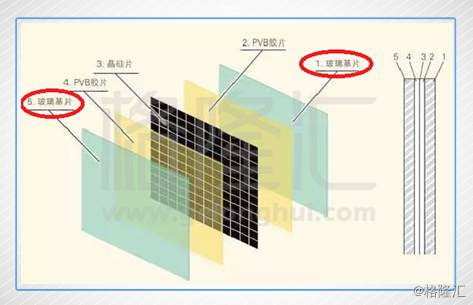

双玻光伏组件,是指由两片玻璃和太阳能电池片组成复合层,电池片之间由导线串、并联汇集到引线端所形成的光伏电池组件。简单来说,就是一个组件,要用两片光伏玻璃,多出来的光伏玻璃作为组件的背板。显然,这会在光伏新增装机的基础上,带动光伏玻璃销量double倍上升。

双玻组件不但可以完全覆盖传统单玻组件的适用领域,并且可以拓展传统单玻组件的使用领域,例如沿海滩涂的高盐雾高湿度的环境等,拥有更优异的对抗恶劣环境能力。

而采用光伏玻璃为背板的成本与原本的背板工艺基本相同,但是双玻则无需采用铝边框,降低了材料成本,同时有效延长组件使用寿命5年。以156*156多晶硅太阳能电池组件为例子,其中太阳能边框及背板成本约占光伏组件成本的6.08%,光伏玻璃成本占组件成本3.67%,若采用双玻模式,直观来讲则至少节约2.41%的成本,同时又推动了光伏玻璃的需求。

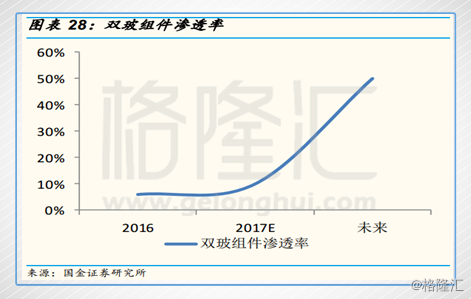

双玻组件2016年行业渗透率约为5%,预计2017年可以达到10%,未来随着产线的调整,渗透率有望提升到50%以上。

目前,信义光能自身新投产的光伏电站,也是均采用双玻组件。

▌亮点四:光伏发电站&EPC服务稳步发展

在保证光伏玻璃产能行业龙头的前提下,从2014年,信义光能也将业务延伸到产业链下游的光伏发电站以及EPC服务,并且逐年稳健发展。

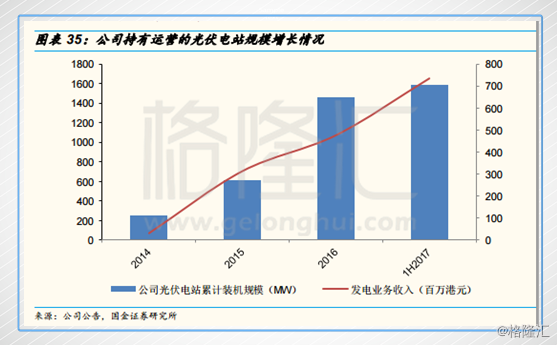

目前,信义光能拥有并网光伏装机1584MW(今年上半年新增120MW),预计到2017年底可以达到2GW的理想总规模。并且,公司持有的电站均位于发电消纳情况好的中东部地区(主要位于安徽、天津、湖北等地)。

决定光伏电站收益率高低的最关键两个因素,就是项目资源的品质以及资金成本的高低。项目资源的品质,指的是现在项目所在地的日照资源、并网条件、发电消纳能力(限电水平)等多个方面。由于优质项目资源(配额)的稀缺性,在对应省份内是否有投资以及投资规模大小也就很重要。信义光能,在安徽、天津等地都有大规模的玻璃生产线投资,成为了竞争这些地区光伏项目配额资源的巨大优势。

预计未来,光伏电站业务收入也可以稳定增加。

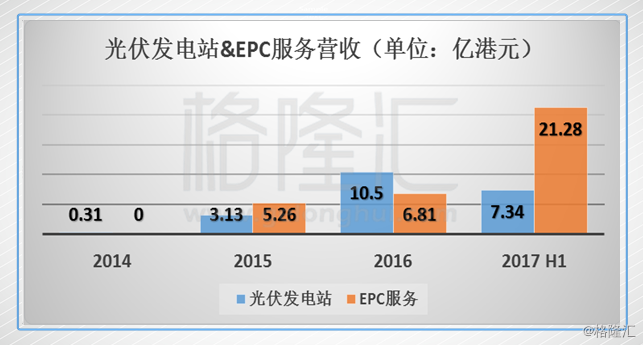

而上半年,信义光能的EPC服务则大超预期,收入占比达到40%,同比增长656.9%。主要原因是期内,公司在安徽中标了多处分布式光伏扶贫项目,总装机容量达到296MW,并且及时完成。由于EPC项目多为结合国家扶贫项目政策产生的一次性收入,因此预计信义光能下半年EPC/发电站的重心仍将转为发展自有电站。不过,随着分布式光伏的爆发,公司的EPC服务依旧拥有良好前景。

▌亮点五:价值低估

8月份至今,信义光能的管理层累计增持17笔,共计约2702.2万股。其中,11月份累计增持了9笔,共计约1759.6万股。

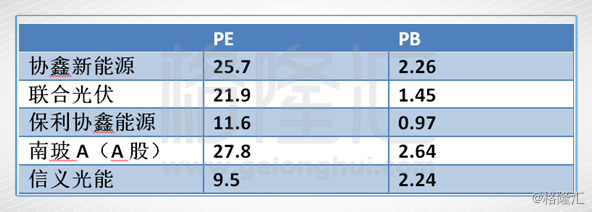

信义光能目前动态PE为9.5倍,PB为2.24倍,总市值201亿。光伏玻璃与光伏发电站双主营业务共同发展,理应享受一点溢价。不过,以公司目前不到10倍的市盈率来看,在行业中只能处于低位。

今年上半年,信义光能的EPS为0.18港元,预计下半年EPC项目收益会有所下降,其余业务稳定增长,全年EPS大约0.33港元。给予公司约11.5倍PE,股价3.8港元。

接下来,随着分布式光伏装机的爆发,双玻组件普及率的上升,以及增加布局下游光伏发电站和EPC服务,信义光能的盈利年复合增速达到约15%属于合理范围。

▌小结

光伏行业,现在正处在风口。而信义光能,可能只是正好站在了风口的某个死角。相信等市场发现其闪光点,信义光能定能离开死角,飞出属于自己真正的价值。