下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中泰国际 郑嘉梁

3D sensing 摄像头产品已做好布局

我们参加了丘钛科技组织的反向路演,管理层就市场关心的问题作了解答。3D sensing 已经纳入规划,公司在昆山拿到了一块 150 亩的新厂房用地用来继续发展摄像头业务,其中就包括了 3D sensing 摄像头。公司计划于 2018 年一季度左右拿出 3D sensing 摄像头样品,二季度完成小批量试生产并在三季度达到大规模量产。对于 3D sensing 摄像头的技术路线,公司比较看好散斑结构光技术,认为是目前可以实现 3D sensing 的可行技术,但长期看好 ToF(飞行时间)技术,主要是精确度高,对算法要求低。我们认为大力发展 3D sensing 摄像头符合明年主流安卓旗舰机的配置要求,但目前来看由于量产时间在明年下半年,因此对全年出货量的贡献较为有限。

提升产品结构,高端产品占比将提升

丘钛科技目前战略方向是产品质量向高端走,尽力去抢占客户高端产品的份额。短期来看,公司虽然在出货量上会有一定压力,但长期来看产品结构会持续改善,高端产品占比会提升,利润率会提升。公司早前已经下调了全年出货增长指引从25%到不低于 10%,也是由于双摄占比提升占用产能和人力的结果。除了双摄以外,公司在模组小型化上也做了准备,目前集中在前置模组小型化上,采用了MOC,HOC 等技术的摄像头已经出货,后置小型化摄像头也在进行研发。未来除了关注出货量外,产品毛利的提升也是带动丘钛利润增加的驱动的因素。除产品结构外,公司在产线自动化做了很多尝试,预计到 2018 年同等产能水平下,人力消耗有望减少 35%-45%, 这可以很好的解决掉用工瓶颈以及带来利润率的提升,也为未来产能提升做好了铺垫。

预计利润率提升,提升目标价至 19.9,维持买入评级

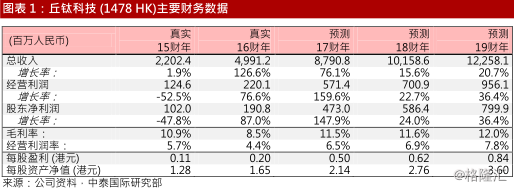

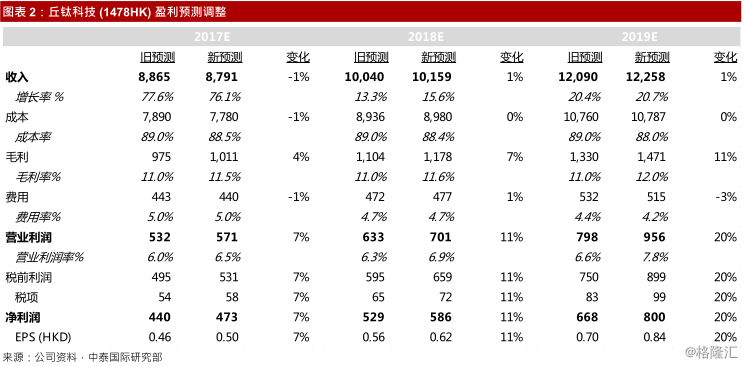

丘钛科技未来手机镜头模组方面出货量增速会有一定的压力,但是手机镜头模组的ASP 会大幅上升,我们认为全年可以增加 30%-35%左右。另一方面,指纹模组出货量增长在明年会有一些下降,主要是苹果采用面部识别技术后,指纹模组的应用受到了挑战,因此我们下调了 2018 和 2019 年指纹模组出货的规模预测。目前我们预计 17/18/19 的收入为 88.9 亿/101.6 亿/122.6 亿,调升净利润为 4.7 亿/5.9亿/8.0 亿,主要考虑公司在高端产品和高毛利产品方面的布局。我们按照调整后DCF 模型给予新目标价 19.9 港元,对应 18/19 年 32.4/23.8 倍市盈率,维持买入评级。