下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李蓓

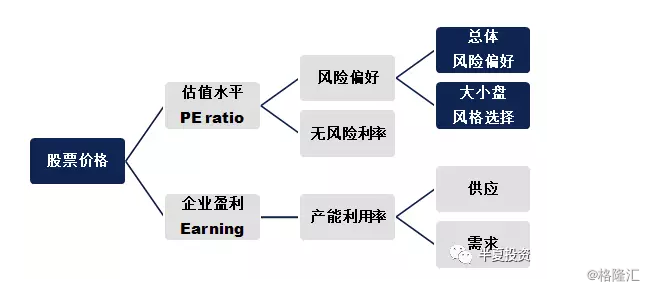

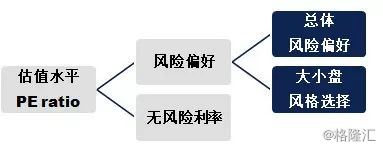

股票市场比大宗商品更为复杂,驱动力来自两个方面:一方面是企业盈利,另一方面是市场的估值。进一步的话:企业盈利很多时候由产能利用率决定,也就是供应和需求共同决定。而估值的背后:一方面是利率,另一个是则风险偏好。

另外A股市场的一个特征:大股票和小股票经常不是一个世界的,所以我们需要考虑风格的问题。

不过从上面的概括也能看出来,虽然股票更为复杂,但也是可以用完整的框架分析的。

现在先思考一个问题:估值水平和企业盈利哪一个对股票价格影响更大呢?

答案是:在A股市场,估值水平的波动,远比盈利的波动更为重要。

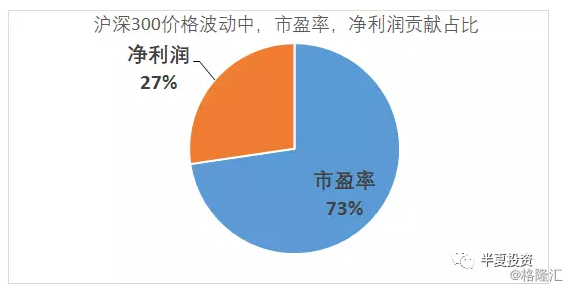

我们对2005年以来沪深300的季度波动做归因分析,长期平均而言,市盈率的波动贡献了73%的指数波动,净利润只贡献了27%。

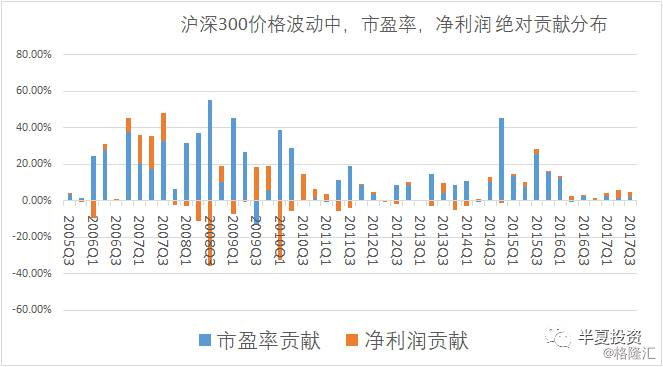

如果我们看历史上单个季度的贡献情况,会发现:

1,在绝大部分的时间,也是估值波动更为主导。

2,估值的波动方向跟最后指数的波动方向,基本都是相同的;而盈利波动却经常反向。

3,市场总体盈利的波动,在1年以内的短期,并不会很大,市场的大牛或者大熊,都是需要由估值显著变化来驱动的。

如果看个数上占绝对多数的小股票的话,估值比盈利更为主导的情况就更明显。如果以全部A股的算术平均跟沪深300的算术平均比较来看,历史上小股票的市盈率波动区间,明显高于大股票。

现在我们用上面的框架来回顾一下2017年的市场:

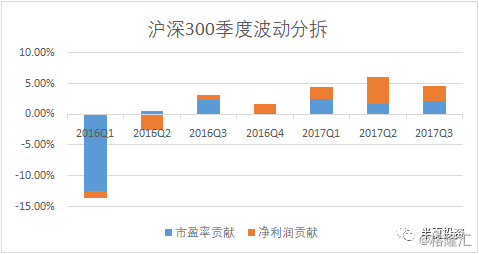

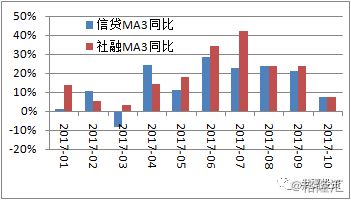

2016年3季度开始,沪深300持续上涨,累计涨幅约30%。其中2017年上涨22%。盈利持续改善,同时估值水平也实现了提升,实现了戴维斯双击。

这里自然引出一个问题:过去一年国内利率水平是持续走高的,不利于估值水平提升。那么,沪深300是靠什么实现了估值水平的提升呢?

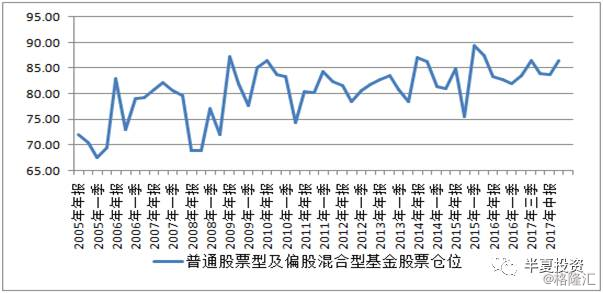

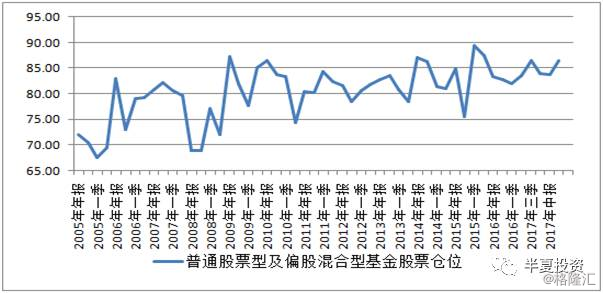

1,风险偏好的整体提升。

机构仓位持续提升到历史高位

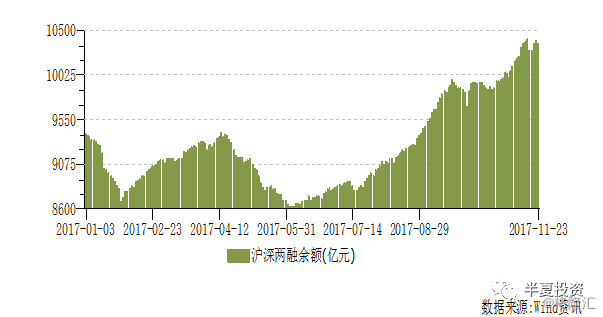

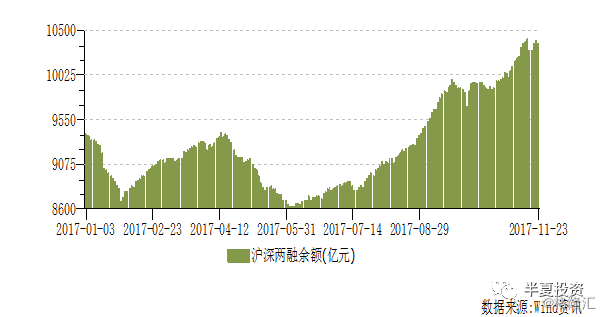

融资融券余额持续提高

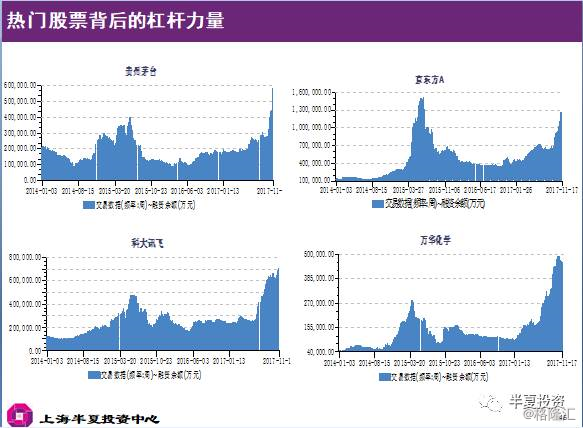

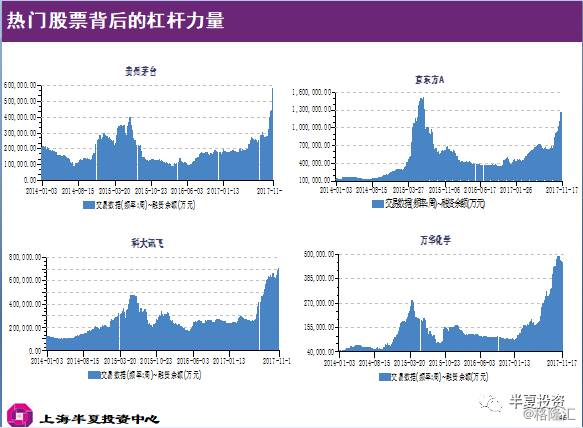

尤其热门股票,融资余额超越了2015年股灾前的高位

2,风险偏好的 风格转换。

沪深300走牛的背后,是剩下的80%股票持续走熊。

正如网上流传的热门图片,2017年的A股市场,是一头顶着牛头的熊。

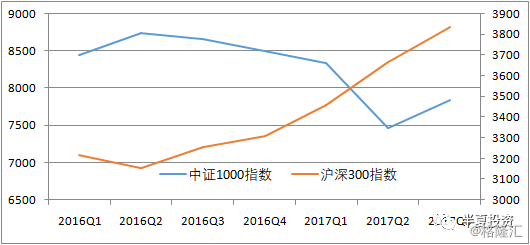

用中证1000指数来作为小股票的代表,能看出这种持续的走势分化。

有人说:那是因为大股票基本面好,盈利更好。行业集中度提升,大公司受益。

于是,有人吹捧核心资产,也有人歌颂时间的玫瑰。

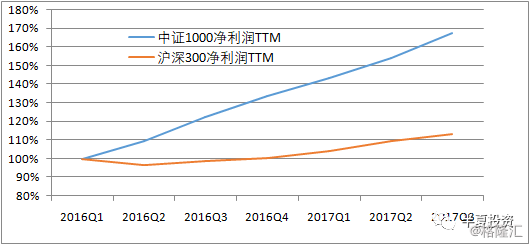

然而,事实却并不是这样。以2016年Q1 TTM的净利润为起点,标准化为100%,过去两年,中证1000的利润增幅显著高于沪深300。

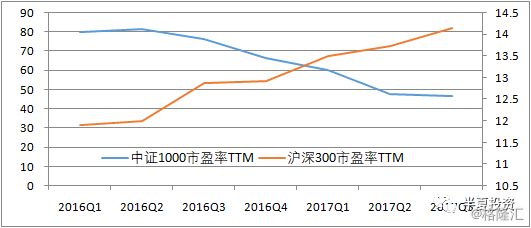

之所以沪深300小牛市,其它股票都是熊市。只是因为估值水平发生了更大的分化。这也印证了之前实证分析出来的结果:

在A股市场,估值水平的波动,远比盈利的波动更为重要。

价格的波动和盈利的波动,经常是反向的。

也就是说:

帆并没有动,只是心动了。

树上的花并没有开,只是心里的花开了。

索罗斯告诉我们:

对现实世界的精准预测并不重要,金融市场上的成功秘诀在于,要能够预见到大部分市场参与者的心理。

凯恩斯告诉我们:

在选美比赛中,如果猜中了冠军可以得大奖。别猜你认为最漂亮的美女能够拿冠军,而应该猜大家会选哪个美女做冠军。

时间流逝,投资人迭代,然人心如故,投机的本质亘古不变。

这里我们先总结一下:

2017年,企业盈利持续提升;利率上行,大部分股票的估值水平大幅下移,少部分的股票靠风格转化实现了估值水平提升。最后市场二八分化:大股票走牛,小股票走熊。

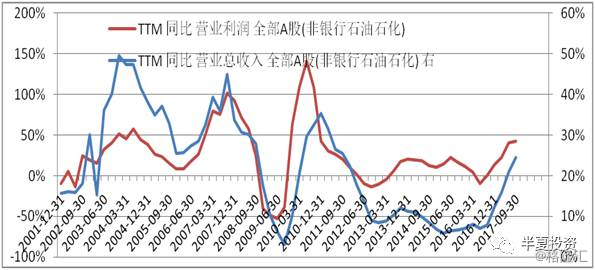

然后我们发现一个重要的点:盈利提升是2017年市场的重要支撑。无论沪深300还是中证1000,盈利都是明显提升的。因此,才能在金融去杠杆,利率明显上行的背景下,市场总体抗住了没有出现大幅下跌。

为什么企业盈利提升呢?

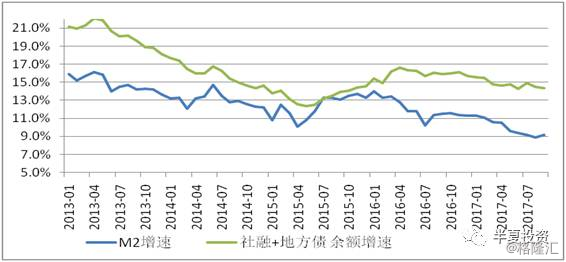

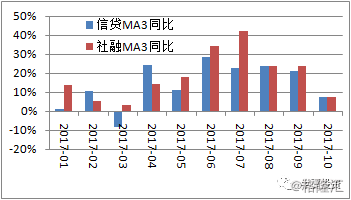

在 大宗商品2018将是熊市里,我们分析过,虽然金融去杠杆,同业业务和理财业务收缩,但投放给实体经济的广义信贷持续为此在高位。广义信贷增速和货币增速是持续分化的。

从广义信贷的供应端来讲,央行从4月之后,直到重大会议之前,都把信贷额度放得很松。

从需求端来讲,在最近叫停包头地铁项目之前,基建一直干得非常火热。现在的中国,无论融资还是投资,都是基建绝对主导的。

从融资的角度

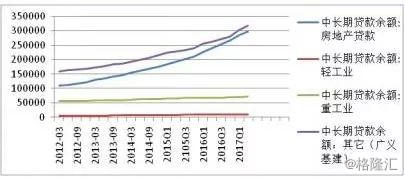

基建使用了新增长期信贷的一半。由于另一半的长期贷款基本都是给了按揭,也就是说基建几乎使用绝大部分的中长期企业信贷。

拉长一点看,在过去的5年,制造业,无论重工业还是轻工业,信贷余额增量基本等于0。信贷的增量全给了地产(按揭为主)和基建。

从投资的角度

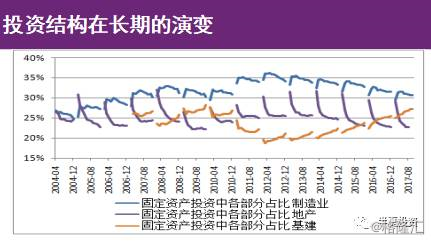

基建从2011年的占比不到20%,上升到接近30%;而制造业投资的占比,从炒过35%,下降到只有30%。

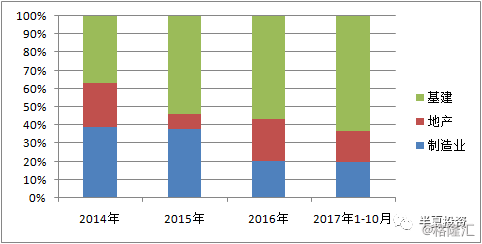

如果看固定资产投资增量中的结构占比,基建的比例过去几年持续提升,今年占比已经大于60%。

如果看固定资产投资增量中的结构占比,基建的比例过去几年持续提升,今年占比已经大于60%。

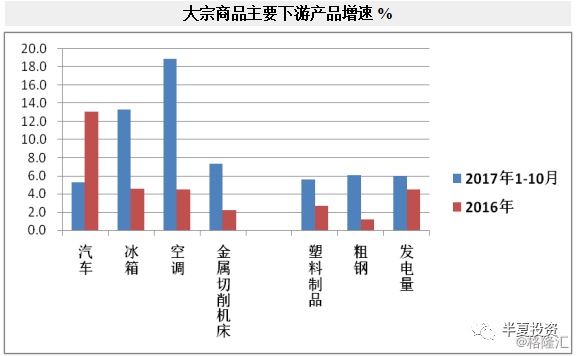

信贷和基建一直打鸡血,所以工业品的终端需求都不错,2017年增速普遍高于2016年。

因为鸡血打得足,需求一直很好,所以虽然2017年供应增速也不低,PPI始终维持高位,企业盈利依然实现了持续提升。

因为鸡血打得足,需求一直很好,所以虽然2017年供应增速也不低,PPI始终维持高位,企业盈利依然实现了持续提升。

这里我们最后再总结一下2017年的A股市场:

2017年,广义信贷高企,基建投资高增长,支撑总需求较高增长,在供应上升的情况下,企业销售实现了量价齐升,企业盈利实现了持续改善;

虽然利率上行,大部分股票的估值水平大幅下移,但少部分的股票靠风格转化实现了估值水平提升。最后市场二八分化:大股票走牛,小股票走熊。

现在我们来展望2018年的A股市场

先来看企业盈利

上面充分讨论了,2017年企业盈利的持续改善,靠两个东西:

1,基建

2,广义信贷

而现在,这两个东西都在逆转。

靠基建和信贷持续打鸡血,有几个问题:

第一个是财政纪律的问题。

我们预算内的实际的财政赤字,超过GDP 3%的红线已经很久了。作为一个负责任的大国,这个事情在国际上是很不光彩的。给了各种评级机构和外媒口实。

如果再考虑各种隐性负债,那就有点吓人了。

大家都懂的,其实领导们也是明白的。只是在经济下滑压力比较大的时候,救火的急迫性和重要性大于面子和纪律。但是现在我们经济的情况已经比较稳定,是到了重新考虑面子和纪律的时候了。

而且本质上,这不仅仅是面子和纪律的小事,是国家经济长期可持续发展的大事。

于是,年中财政部出台了50号文和87号文。区别于之前43号文,没有严厉的问责措施,现在有了问责措施并且有了一批问责的案例,力度和威慑力明显提高。

于是,最近包头地铁项目被叫停了。如果包头地铁项目是一只蟑螂,那说明其实别处还有一群蟑螂。

在宏观的结果上,我们看到最近几个月财政支出增速持续下滑,财政赤字持续收窄。

第二个是信贷的问题

大家应该有发现:最近很多很多的官员和智囊都出来说信贷政策未来要收紧。

当然,我不会很傻很天真直接相信他们说的。立牌坊但是做另一套的可能是存在的,也是出现过的。所以,我们要看他们究竟在做什么。

从最近的信贷来看,的确看到了对信贷的控制:广义信贷同比增速环比走弱是一个证据。

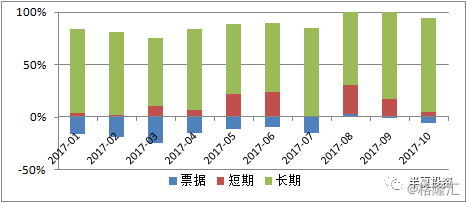

票据贷款重新转负也是一个证据。

票据贷款重新转负也是一个证据。

同时,我们的国债利率也通过突破上台阶的方式,告诉了大家它对未来货币信贷政策走向的判断。有句话:市场总是对的,尤其国债这种纯机构市场。

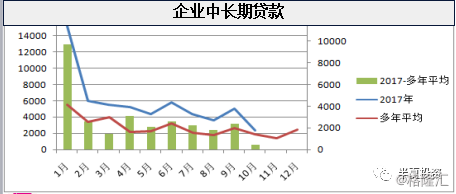

另外,之前我们反复讨论,企业中长期贷款的需求基本都来自基建。而最近企业中长期贷款也持续下滑,印证基建后续将会明显放缓。

至于房地产投资和制造业投资,其实并不会有很大的惊喜,都会是不瘟不火的状态。

房地产

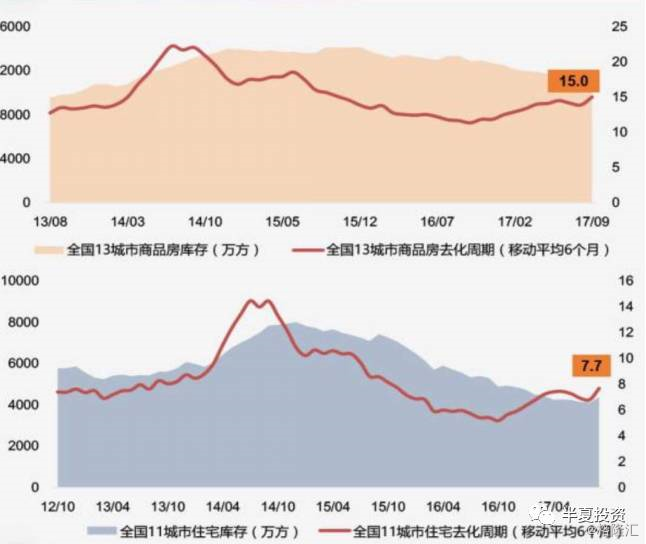

几乎已经形成了共识。地产销售肯定会掉,但是库存比较低,所以地产投资不会显著下降。

制造业投资

今年以来,经济学家们就“新周期”这个名词吵得不可开交,斯文扫地。但其实答案已经出来了。随着最近制造业投资增速从新回落,企业家们用行动告诉了经济学家们:新周期还在酝酿,尚未启程。

但是我也承认,因为企业盈利的改善,企业负债的下降,一直趴在地板上的制造业投资并不会再显著下滑,它只是暂时起不来而已。

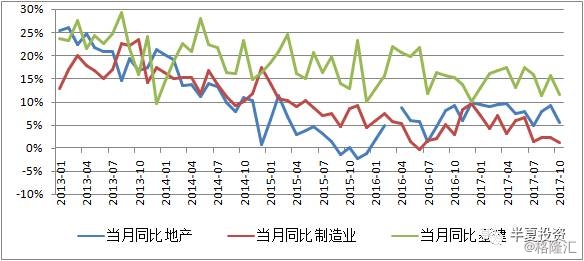

图:固定资产投资分项的单月同比增速

所以,基建过去2年是,未来一年还会是固定资产投资最大的边际驱动力。在制造业和房地产不瘟不火的背景下,基建的明显下滑,意味着投资在2018年将明显下滑。

而消费总是相对平稳的,出口现在边际贡献已经很小。再加上家电等主要行业,只是地产销售的滞后变量,由于地产销售已经持续下滑一段时间,这些行业需求的下滑应该也就在几个月内。综合来看,2018年企业部门面对的总需求将明显下滑。

而供应,以中游和上游的大宗商品来看,还会经历1-2年的上升周期。而下游产品产能相对弹性,对供应不敏感,对需求更加敏感。所以,综合来看,需求下滑,供应上升,企业盈利在未来几个月将面临向下拐点。

再来看估值水平

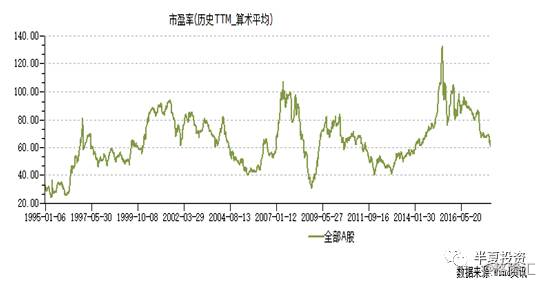

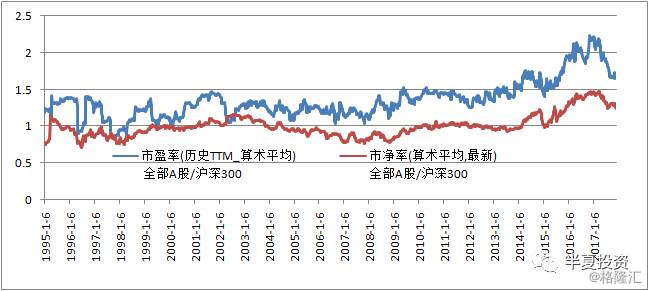

首先,如果看全市场所有股票的算术平均,市盈率计算的估值水平依然位于历史偏高水平。

如果看全市场所有股票的算术平均,市净率同样处于历史中偏高水平。

如果看全市场所有股票的算术平均,市净率同样处于历史中偏高水平。

如果我们看沪深300的话,估值的情况比大部分股票好很多。跟2014年的底部比差距不大,但跟2005年的底部比依然有50%以上的差距。

到这里我们只能说,2015年股灾前,绝大部分的股票实在太贵了,至于跌了2年多,依然没跌透。

结论:股票的估值水平还远没有进入安全的价值区间,现在可上可下,需要去分析驱动力会往哪里走。

估值会往什么方向走?还是按照之前的框架

1,无风险利率

现在利率上升的驱动,并非来自央行,也非来自基本面,而是来自中小金融机构的内生的资产负债表压力。小银行处于集体旁氏,互相囚徒博弈的状态,像一个资金黑洞,吞噬流动性,抬升利率。具体分析可参考一下此文 “与徐小庆先生商榷 | 这一次,真的会是金融危机”

这种资产负债表的压力至今还没有释放,反而是在加剧的过程中。所以,虽然债券进入价值区间了,在这种压力释放之前,利率难以趋势下行。

至于风险爆出,压力释放的点,我自己的猜测可能是2018年年中某个时刻。

2,风险偏好

上面分析2017年底时候,已经指出,总体风险偏好已经上升到历史高位。包括:

机构仓位持续提升到历史高位 融资融券余额持续提高

融资融券余额持续提高 尤其热门股票,融资余额超越了2015年股灾前的高位

尤其热门股票,融资余额超越了2015年股灾前的高位

所以,总体风险偏好提升的空间有限,反而面临下降的风险。风险偏好的下行将会由两个因素触发:

1,经济下行,企业盈利下行带来的情绪逆转;

2,金融系统风险事件爆出,带来的情绪恐慌。

于是我们发现,这里有个有趣的事情,如果要利率下行,有两个可能的情况:1,经济快速下行;2,若干小金融机构爆掉,资金黑洞崩塌,央行放水。

而无论哪一种情况发生,对股票市场的风险偏好都会造成重大伤害。也就是说,在当前风险偏好水平下,无论利率下行之前,还是利率下行之后的最初几个月,股票市场的估值基本不太可能往上,只能往下了。

大小盘的风格

2017靠风格转化驱动了沪深300估值的提升,2018年还能继续吗?

用全部A股跟沪深300计算比值,无论是算术平均的市盈率还是市净率,依然都有下行的空间。

但经过2017年的大幅纠偏之后,可以说这种继续纠偏的空间和幅度都会变得相对有限。在总体估值下行的背景下,沪深300的估值水平,继续靠风格转换实现绝对值上升的概率,应该是不大的。

于是,我们发现:

1,2018年企业盈利面临下滑

2,2018年A股的估值水平面临下移。即便是大股票,大概率也不会上升。

所以,2018年的A股,将会是熊市。

然后我们再来重点讨论几个板块

经常有人说做宏观的人只见森林不见树木。还有一种说法是先有牛股才有牛市,牛市只是若干行业和个股基本面走牛价格走牛之后自然而然的结果。

但是不巧,我早年也是做股票研究员和股票基金经理的。所以在这里,我们来看看树木,把牛行业和牛股们梳理一下,从中观微观层面看一下,是否还能继续牛。

过去一段市场大股票走强的几大核心驱动板块:家电,白酒,保险,银行。

家电

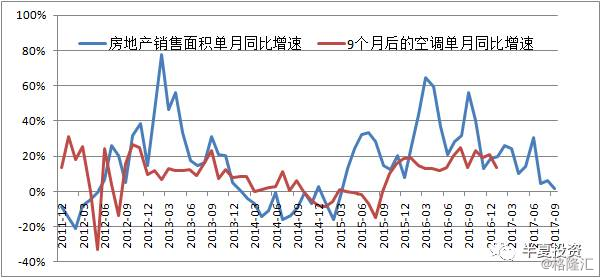

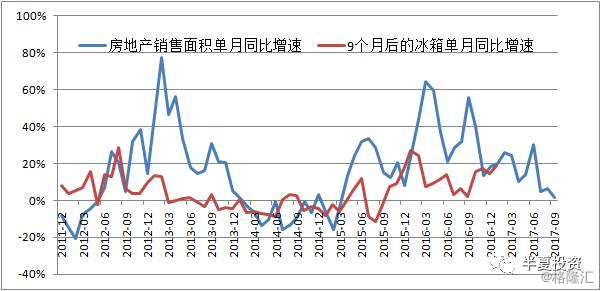

家电的逻辑最为简单。这是一个典型的周期性消费品,周期的驱动就是地产,家电销售的波动滞后于地产销售的波动6-9个月左右。

空调的情况 冰箱的情况

冰箱的情况

总体地产销售面积增速跌破20%已经有半年,未来几个月,我们大概率会看到家电销售的下滑。

家电的毛利率水平跟渠道和厂家库存的情况相关。销量环比减弱,而生产环节的调整相对滞后,库存累积,毛利下降。每一次销量的周期性下滑,到后面都会演变成量价齐跌。

白酒

人所共知,白酒在前些年主要是基建驱动的。最近这两年,一大半变成了中产阶级消费升级驱动。基建的下滑上面已经讨论得非常充分,这里来讨论一下中产阶级消费升级。

对于可选高端消费品而言,消费跟财富效应有很大的关系。2016年到2017年从1,2线到3,4线逐渐蔓延开来的房价上涨,给了中产阶级比较强的财富效应,至少是心理的财富效应。对于茅台这样的高端可选消费品的刺激是比较强的。

地产销售已经持续走弱,1,2线城市的库存已经向上拐头,北京上海的房价已经松动小幅下跌。后续地产销售继续向下,库存继续累积,房价自然无法再涨,将会阶段性转跌,财富效应就不再有了。

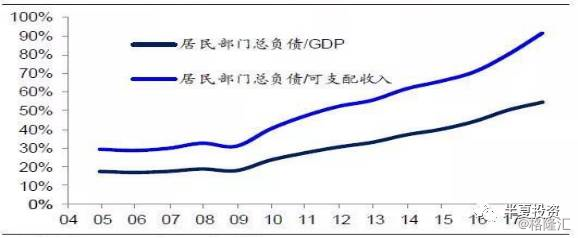

过去几年居民杠杆快速大幅提升,加杠杆的主力就是中产阶级。

过去几年居民杠杆快速大幅提升,加杠杆的主力就是中产阶级。

一旦房价下跌范围蔓延开来,在高杠杆的状态下,财富效应的逆转也会是更为猛烈的。对可选高端消费品的打击,可能也会超出过往的经验。

保险

保险在2017年的优异表现来自于几个驱动:

1,保单增速维持高位。这一点同时也是第二点的重要前提。

2,高保单增速下,保险公司价值跟当前最新利率而非存量资产市值更相关。所以在2017年国债利率持续上升的背景下保险受益。

3,对野蛮人的规范,使得行业竞争格局优化,负债成本相对下降。

进入2018年,竞争格局在边际上不会继续更优化。长期国债利率在年中某一个时刻将会因经济下滑或金融机构的问题而拐头向下,那么保险股走牛的最大的驱动力不再。

银行

到这里,最近市场的几大中流砥柱看起来都不太具备走牛的潜力。其它呢?

中上游的周期性行业:基建下行,大宗商品价格下跌的背景下,大方向是不行的。只有阶段性博弈预期差的价值。

必须消费和医药:业绩不会有惊喜,估值水平却已经很高。

科技股:比如芯片,比如AI。我不是专家,但是直觉上,大家的热情和预期都已经很高了。

当我们从微观和中观梳理各主要行业,也发现,好像挑不出来明年有把握能涨的股票,不太具备走牛的基础。反而能看出一些风险和隐患。

还有一个大家关心的问题:国家队。

最近的资管新规,体现了金融领域市场化的大思路。

连银行理财都不刚兑了,难道还能希望股票继续刚兑?

从历史比较的角度,我们思考一下跟当前最为接近的历史阶段。

我认为跟现在最为接近的阶段是2004年初。2002年到2004年中国经济也经历了一轮复苏,这一轮复苏也是由信贷和基建驱动的,到2004年经济出现了阶段性的过热,于是引发了宏观调控。

2004年的宏观调控,一方面体现为财政收缩,微观的体现就是砍项目,当时的典型是铁本;另外一方面体现在信贷收缩。

现在的情况其实是高度类似的。2016年初开始的经济复苏也是由信贷和基建驱动的,私人部门的投资无论是地产还是制造业都没有明显起来。到现在为止有一些过热的迹象,比如PPI持续高企。

于是现在也开始了“宏观调控”:一方面体现财政的收缩,在财政支出增速上已经能看出来,在微观上也体现为砍项目,包头地铁项目是典型;同样的信贷的收缩也开始了。

2004年4月宏观调控开始后,A股市场出现了估值和盈利双杀的情况,持续下跌一年多。而现在按我们之前的判断,应该也会是类似的情况。

2018年商品和A股熊市,是后面长期牛市的出清准备期

虽然我认为2018年大宗商品和A股市场都是熊市。但我并不是长期看空A股市场,也不是长期看空中国经济。相反,我认为出清完成后,2019年之后会迎来来中国经济和国内股市的长期牛市。

2018年的调整是一个什么样的性质的调整?从长期的角度它具有什么意义呢?

我认为2018年的回调属于起跳之前的下蹲。如同我们不可以不下蹲就起跳,同样的,一个国家的经济在长期加杠杆之后,也不能够不出清就迎来新周期。

我们回顾过去10年加杠杆的历程:首先是企业部门,然后是政府部门,最后是居民部门。在政府和居民部门加杠杆的同时,我们经历了金融自由化的过程,伴随着中小型金融机构的急速膨胀也就是金融加杠杆。

去杠杆的过程也会是类似的顺序:现在我们的企业部门的去杠杆已经基本完成,金融去杠杆走了一半,政府的去杠杆刚开始,居民去杠杆还没开始。去杠杆的路走了一大半,还有一小半。

我很高兴看到党和政府的智慧和魄力,正在勇敢的往前走。无论对地方财政的规范,对资管业务的规范,对激进的金融财团的处理,对总体信贷和杠杆的控制,我们都走在正确的道路上,而不是徘徊在黑夜止步不前。黎明前往往是最黑暗的。但经过了这段黑暗,就自然迎来阳光和早晨。走过2018,就会引来黎明。

来源:半夏投资