下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月15日,SOHO中国宣布将于12月15日或前后以现金方式派发截至2017年12月31日止年度特别中期股息每股普通股人民币0.576元,而以港币应付的特别中期股息将为每股0.67741港元。其中本次派息除权日在11月28日。

此次派息在2017会计年度是第二次派息,之前已经有一次中期派息。报告中提到的官方理由为:董事会认为适宜派发特别中期股息以回馈股东支持。董事会相信本公司拥有充足现金流量作业务营运,且派发特别中期股息后,本集团的财务状况不会受到任何重大不利影响。

受到特别派息的消息影响,次日11月16日,SOHO中国股价开盘价为4.97,跳空高开跳涨6%,随后一路走高。盘中最高涨幅超过10%,最终收涨9.17%。

可见这次市场对派息的反映十分热烈,与而且程度远超过往。大家对潘石屹近几年的“卖卖卖”早有耳闻,市场也逐渐形成一个预期:SOHO在出售资产“落袋为安”后,未来也会加大派息。然而今年派息的频率和金额都远超市场预期,特别此次派息每股派息0.68港元每股,创出历次派息金额新高。

SOHO中国轻资产转型仍在路上,仍有足够动力推动资产出售和加速派息,“转型+变现”的新故事才刚刚开始。

一、加速沽售,“落袋为安”

SOHO中国从早年的高周转销售型房企转型到自持物业型房企这么多年,市场对其商业模式一直以“包租公”形式进行判断。但是由于商业地产行业的“包租公”们做得都是是极具耐心的长线投资,所以市场往往忽略了潘石屹他们其实是“待价而沽”的好手。

SOHO中国近三年来便是进入了“收割期”。市场刚熟悉SOHO中国每年出售一项物业的节奏又被打破,今年企业出售资产速度明显加快。潘石屹也表明,对于部分物业选择“落袋为安”。

2014年2月,SOHO中国将 “SOHO静安广场”和“SOHO海伦广场”以52.3亿元的对价出售给金融街控股;2014年9月,其将凌空SOHO一半的项目出售给了携程网,总对价约为30.5亿元;

2015年9月,SOHO中国间接拥有50%股权的海之门,以84.93亿元向复星出售名下外滩8—1项目的全部股权;

2016年7月底,位于上海的SOHO世纪广场以32.97亿元出售给国华人寿保险;

2017年6月,SOHO中国再以35.73亿元整售上海虹口SOHO。

2017年10月底,以49.44亿元的总价向基汇资本出售凌空SOHO,初始代价为29.54亿元现金,另有银行贷款本金19.9亿元。

我们看一下SOHO中国官网介绍:“SOHO中国成立于1995年,由SOHO中国董事长潘石屹和首席执行官张欣联手创建。公司在北京和上海城市中心开发和持有高档商业地产,所开发项目均成为城市建设中的里程碑建筑。”

“目前,SOHO中国已成为北京、上海最大的办公楼开发商,开发总量达500万平方米。”

可见企业所持有资产集中在北京和上海的优质资产,因此今年SOHO中国出售的资产经营业绩依然保持良好,自然而然能卖个好价钱。以今年出售的凌空SOHO为例,这一次转手,SOHO中国将成功套现29.54亿元现金,预期利润达到3.67亿元。成功在市场高位抛售资产,收益可观。

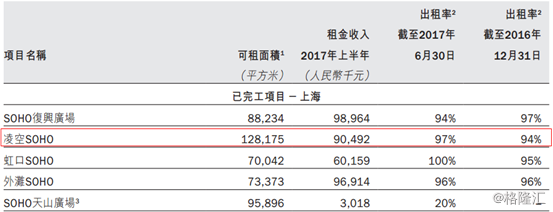

凌空SOHO位于上海虹桥临空经济区,总建筑面积约34.3万平方米,总规划可售及可租建筑面积22.83万平方米,包括办公室面积19.44万平方米及商业物业3.39万平方米。2010年8月,SOHO中国以15.62亿元的价格取得该项目的土地使用权。

SOHO中国近年来的财报中,凌空SOHO一直有着不错的表现查阅SOHO中国过往年报可以看到,2015年及2016年全年,凌空SOHO项目分别录得约7000万元及1.43亿元的租金收入。而今年中报中,凌空SOHO项目的出租率还出现回升,为97%,租金收入约为9000万元。

凌空SOHO目前的平均日租金约为4.3元/平方米,按照潘石屹此次成交的价格来算,成交的毛资本化率将近4%,这一水平略高于市场平均值。

对于今年频繁卖楼举动,SOHO中国在今年的半年业绩会上解释:目前商业物业的租金回报率相对较低,但资产价格保持高位,择机高位售卖套现为明智之举。过去几年时间里,潘石屹通过出售上海项目成功套现约260亿元。

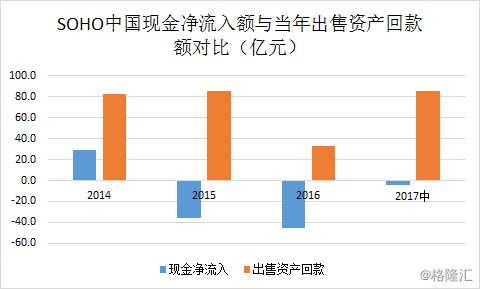

对比当年企业的现金净流入额,可见近几年出售资产带来的现金汇款比十分大。从这个角度看前三年可以说是企业的“艰难时期”,但是预计今年开始大幅好转,因此也可以理解为企业有余力在下半年进行特别派息。

对于出售资产后的现金用途,下面是官方说法:SOHO中国财务总监唐正茂在半年业绩会上表示,卖楼收益主要用来偿还项目本身的负债、补充公司的流动性,以及股东分红。

当时潘石屹补充道:“第一是用于还贷,尤其是境外的贷款优先,降低负债率。(我们)不想承担过多的汇率风险,收入和负债都是以人民币计价。我们下一步重点会放在SOHO 3Q的发展上,未来能把共享办公这一件事情做好,我就觉得很伟大,再不想做别的事情。“

实际上企业出售资产有内在动力:1、商业地产行业遇到瓶颈期,高位抛售,落袋为安;2、通过转型寻求突破,转型导致利润下滑,新业务需要现金支撑。下面便讨论一下,SOHO中国目前的转型及未来在何方。

二、行业发展遇到瓶颈期

SOHO中国的前一次策略转型在2012年8月,潘石屹宣布SOHO中国从“开发—销售”转型为“开发—持有”,将告别散售,改为租售并举,并逐步提高自持物业比例。而如今向“联合办公”行业的轻资产业务转型为新一轮的转型。

潘石屹曾公开算了一笔账,“我们在北京、上海办公楼的租金是3%,这大概是中国所有房地产公司里面租金回报率最高的,一般的可能只有1%,可是公司今年中报显示,我们的资金成本是4.4%。这就相当于,跟别人借过来的钱,建了房子再租出去的年回报是3%,倒亏1.4%。“这是北京、上海的情况,其他城市的情况就更差了,所以在在这个情况下,做房地产重资产的模式不是特别适合”。

这短话生动的解释SOHO中国新一轮转型的原因,原本行业的商业模式遇到了瓶颈。下面我们先看看目前商业地产办公楼的整体情况。

1、商业办公楼空置率持续上升

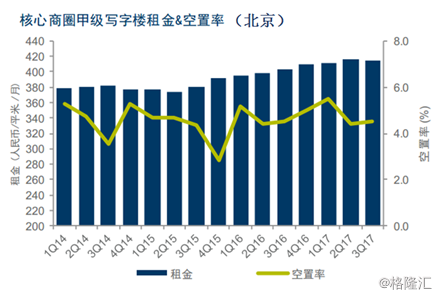

我们先从一串图表中直观的轮一篇几个一线城市办公楼的租金和空置率。

总结如下几点:

1、从14年开始一线城市办公楼的空置率快速上升。4个城市平均空置率接近10%,意味着出租率不足90%,整体形势依然不乐观。

2、今年广东地区的空置率出现持续下滑,有回暖趋势。北京地区空置率一直较为平稳且较低。但上海地区空置率持续上涨。过去2016年空置率最高的是广州,最高达到16%,今年持续改善达9%。目前空置率最高为深圳与上海,空置率到达12%。

4、平均租金排位:北京>上海>深圳>广州。除了广州,其他三个城市租金呈现滞胀趋势。在土地成本高企的情况下,租金回报率可想而知。

2、企业投资回报率或低于资金成本

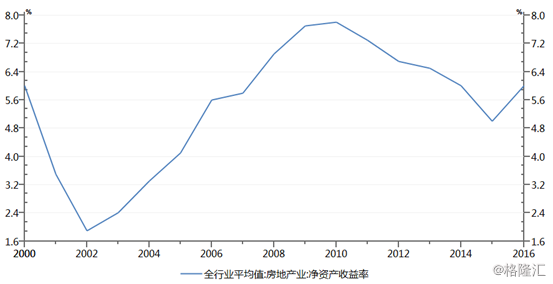

我们先通过整个房地产行业企业的净资产收益率粗略评估一下商业地产企业的收益情况。

图中可看出,从10年开始行业整体的ROE出现持续下滑滑,最终在15年达到低谷4.9%。从16年开始出现回暖上升,预计今年能达到6.5%。

再看一下目前企业资金成本情况。下面是更新于2017年1月1日的最新银行存贷款基准利率表。目前各项贷款利率里面包含了企业贷款,一年期短期贷款利率为4.75%,一至五年的中长期贷款利率为4.90%。

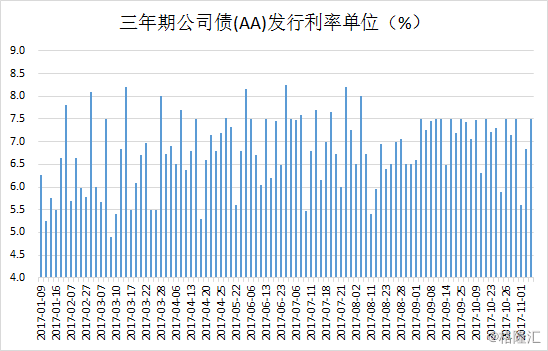

下面是信用等级最高AAA企业债贷款利率。今年利率区间为4.9%~8.2%,平均利率水平约为6.8%。

SOHO中国原本就为“包租公”模式,相对财务结构更稳健,同时近几年的调整,企业的债务结构和负债成本优于同行。他们2016年末期的融资成本为4.4%,已经接近于中海、华润置地等央企,不管对比上述利率水平,还是地产同行属于较低水平。

现实商业地产的情况如潘石屹说的一样,就上海这样的一线城市,目前的回报率甚至还抵不上企业的资金成本,而地产行业本身就是一个高杠杆的行业。可见目前商业地产特别是办公租赁进入了关键的瓶颈期。因此SOHO中国对转型有迫切需求,也已成为行业先行者。

三、SOHO的转型“新篇”

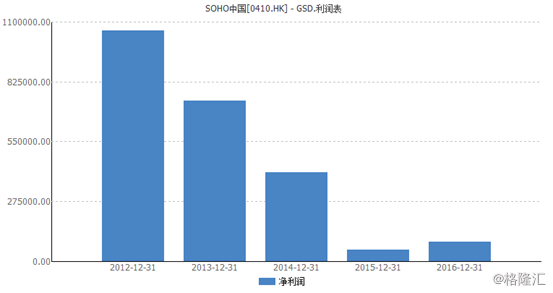

这次转型给SOHO中国带来的是持续四年的业绩低谷,营业额一路跌至2015年的9.95亿元。这些年的持续套现在相当程度上缓和SOHO中国的财务压力,读过了转型的“黑暗期”。而潘石屹的重心也不再放在“建房子”上了,SOHO中国 “二次创业”瞄准的是共享办公。

1、渡过转型“黑暗期”

潘石屹在2013年获取北京丽泽SOHO项目后,再也没有拿地开展新项目。不仅如此,他还多次在公开场合宣称:“SOHO要进行转型,从房地产开发商到商业地产建设,从商业地产零售到持有,从持有再转为整售,今后的主业要转成轻资产运行的物业管理出租业务。”

在2016年之前,SOHO的业绩已经连续三年大幅下滑,这致使他们迅速从“中国最赚钱的地产商”滑落至行业边缘。

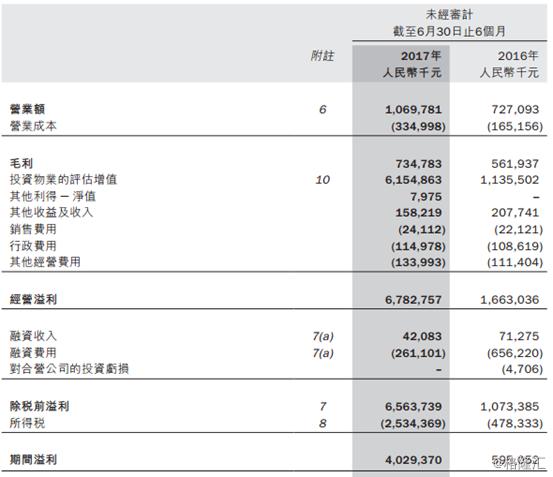

从去年开始触底反弹,SOHO中国(00410.HK)的业绩开始逐渐好转。8月22日,SOHO中国发布2017年中期业绩,上半年,他们的营业额实现10.7亿,同比上升47%。他们本报告期内的净利润达到39.82亿,上年同期该金额约为人民币599百万元。

在熬过那段痛苦期之后,SOHO中国从去年底实现反弹。到今年上半年,他们的租金收入已达到8.18亿,占总营收的80%以上,投资物业的平均出租率达到97%,租赁业务毛利率为80%。去年同期為78%。上半年营收和租金的增长已经逼近去年全年的业绩指标,如果持续上半年的发展速度,SOHO中国到今年年底将实现业绩两连增。

尽管利润的大涨源于资产出售,今年6月份虹口SOHO被出售,这栋办公物业的销售单价高达5.1万元/平米,比成本高出了53%。但这也还是这家公司自宣布转型以来实现的最好业绩。本期SOHO中国决定派发总金额18亿元,每股0.346元的特别股息。财务数据显示,截至6月30日,SOHO中国的现金及现金等价物为34.41亿元,银行存款2.53亿元,持有待售的处置中资产有40亿元。

2、押注共享办公

潘石屹多次在公开场合强调,重资产资源浪费严重,写字楼空置率较高,SOHO中国售卖项目,根本目的在于向轻资产模式、共享经济模式发展。这也是今年SOHO中国推出3Q项目原因所在。3Q项目核心是移动办公、共享办公。

共享办公,又叫做柔性办公、短租办公、联合办公空间,也被称为创客空间或众创空间,脱胎于美国WeWork的共享式办公室。

共享办公商业模式主要对接资源与需求,链接业主与企业,一侧帮助业主管理经营商业地产,另一侧帮助企业改造服务办公空间,通过共享办公的形式,为企业省成本、省时间、省精力。同时开放灵活的办公空间能更好地促进协作,构建创业创新氛围。

我们先看一下目前行业发展情况。

2011年4月以来,WeWork经过数轮融资后,目前估值达到200亿美元。就在刚刚过去的8月,WeWork宣布获得软银集团及软银愿景基金(SoftBank Vision Fund)联合注资44亿美元,这是迄今为止该公司获得的最大单笔投资之一。而WeWork获得弘毅、锦江等注资规模超过2亿元之后,也加速了在中国的扩张速度。

2015年,国内随着共享经济、“大众创业,万众创新”相继到来,小微企业井喷式爆发,共享办公迎来了发展黄金期。仅在北京一地,潘石屹的3Q办公室、毛大庆的优客工场正加速扩张,花样年的潘军带着“花创”入局,前长城会创始人薄益群的DayDayUp也已经落地。

2017年8月初,优客工场宣布获得约12亿元投资的Pre-C轮融资。股融易了解到,这一轮融资距离优客工场上次宣布融资仅仅过了1个月。根据公开报道,加上本轮,优客工场已经完成了8轮融资,其中仅2017年就获得3轮融资。

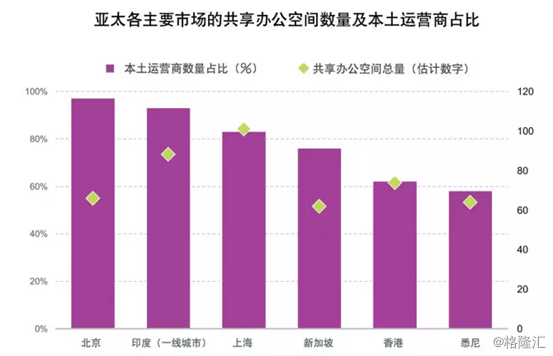

世邦魏理仕最近在其发布的《共享办公:推动新型企业生态系统构建》报告中指出,亚太区内约50个共享办公空间在上海、香港、新加坡、悉尼等门户城市启动运营,增长二成,租赁总面积在过去的18个月内已达23万平方米。中国与印度及其它东南亚新兴国家均处于区域共享空间市场的发展前沿,并有望助力市场迎来新一轮增长周期。

中国的共享办公空间市场在政府“双创”政策支持下继续显现增长势头。据统计,目前北京市场内的共享空间数量达到将近70个,上海也已超过了100个,其中本土运营商数量占比达到八九成。

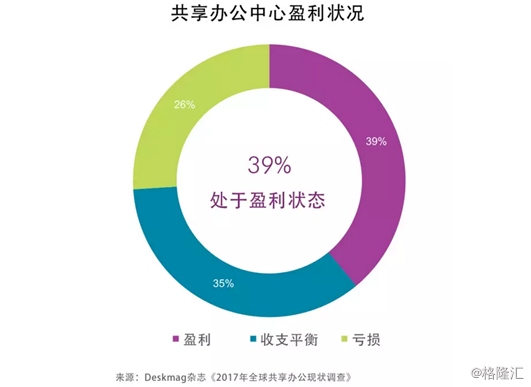

从全球的数据上看,目前只有39%的项目达到盈利状态,35%刚达到收支平衡,依然还有28%处于亏损。整体行业依然处于初期发展阶段。那么未来企业的竞争方式必然会以规模扩张为核心。

我们再看看SOHO中国3Q中心近年发展状况。

SOHO 3Q正在迅速抢占市场份额。2015年,10个SOHO 3Q中心陆续在北京和上海落成,经过两年多的发展,SOHO 3Q目前已拥有19个中心,超过17000个座位,出租率在85%左右。SOHO 3Q一举成为中国最大的共享办公提供商之一。

2017年9月,SOHO 3Q宣布了第一批城市拓展的三个中标项目,分别为上海东湖路9号上海地产大厦、南京新地中心西格玛广场、杭州财富金融中心,面积分别为7000平方米、6000平方米和8000平方米。首轮拓展项目刚刚尘埃落定,SOHO 3Q紧接着公布了第二轮的拓展招标文件,划定了选址区位地图。第二轮拓展城市将在北京、上海、杭州、南京基础上,新增广州、深圳、武汉、长沙四个城市。

按照企业管理层的计划,SOHO 3Q将在全国多个一二线城市城市扩张下沉,用3-5年时间,将规模从今天的1.7万个座位扩充到三五十万个。

虽然SOHO 3Q声势浩大,但其收入情况仍然未公开。预计相对于原来“包租”业务,新的轻资产业务并未对企业产生大的效益。据了解,目前SOHO 3Q的出租面积大概占到公司租赁业务面积的10%左右,但这部分的营收依然还没有达到足够披露的体量。

综上,行业上看,共享办公市场处于发展初期,但是资源及资金的流入在国内已经形成趋势,依然在风口上。企业优势上看,首先SOHO中国租金收入稳定,有较好的共享办公运营经验。其次出售资产带来的现金流,支撑SOHO中国会进行全国化扩张,不再局限于一线城市进行投资。

三、估值分析

11月15日,SOHO中国宣布将于12月15日或前后以现金方式派发截至2017年12月31日止年度特别中期股息每股普通股人民币0.576元,而以港币应付的特别中期股息将为每股0.67741港元。其中本次派息除权日在11月28日。

加上这次派息,今年进行了三次派息,派息高得惊人。如果从年初购入SOHO中国的股票,累计每股派息达到1.48港元每股,测算到目前股息收益率为42%。这是什么概念?这意味着如果你是一个长期或者财务投资者,不考虑股价的波动,投入的第一年便回本了4成。而今年以来SOHO股价涨幅接近50%。

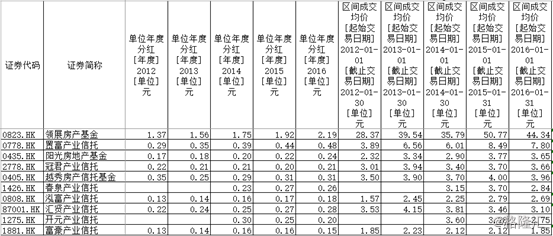

下面2012年以来SOHO中国每年派息的详细信息汇总。

简单总结有2个结论:

1、高息派息及频繁派息与资产出售是吻合的,且在加速。表明出售资产除了还债、发展新业务之外,还有“了结获利,落袋为安”的目的。过去以往,SOHO中国坚持每年派息两次,2015年以前每次派息每股派息稳定在0.15港元每股。而在2015年的中期派息开始,每股派息额增长了167%,稳定在0.40港元每股。在今年每股派息再次上涨了50%,达到0.67港元每股。

2、通过计算每次派息除权日前一个月的平均股价作基准,对历史股息收益率进行评估。在2015年SOHO中国加大派息之后市场对SOHO中国股票股息收益率的预期稳定在8.5%~11%期间,平均值为9.6%。那么如果用平均值9.6%,作为股息收益率的市场预期,那么11月28日前一个月平均股价要达到7.06元。如果用过去最高值11%的股息收益率为市场预期,那么11月28日前一个月平均股价要到达6.10元。而近期股价最高值为5.20元,仍有上升空间。

出此之外,“包租公”由于租金收入稳定,且派息同样稳定,常常可以视为一张Reits基金。

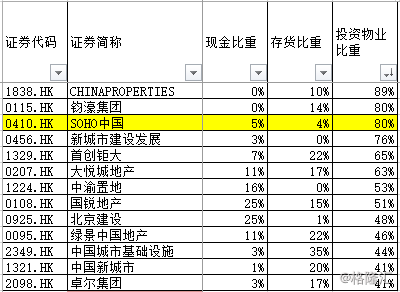

能作为Reits进行评估的部分就是SOHO中国本身的投资物业,通过租金获得利润,然后进行稳定的分红。下面是港交所上已经上市的Reits,其中平均价格为当年第一个月平均基金价格。

可以看到Reits普遍分红稳定,且每年固定2次分红。价格上会波动,但总体较为稳定。通过计算2014-2016年的平均基金价格,以及平均年度分红,得到下表。其中领展是亚洲最大的零售物业投资基金有一定的特殊性,不予比较。

在2015年之前,SOHO中国每年分红2次,总派息稳定在每股0.3港元,对照上表,与越秀的Reits接近,因此SOHO此前“包租公”业务这方面价格应稳定在3.89港元附近。

但是2015年之后,SOHO开始出售资产,并增加分派股息。在投资Reits基金层面上看,可视作出售资产把连续的租金按照一定年份提早折现,但未来租金会减少,但依然会推高价格。近几年SOHO中国出售的物业租金占整体租金占比预计为25%,但确用较高溢价出售,预计至少能达到30年的租金折现。

目前Reits每年分红回报率稳定在8%左右,那么不算基金价格预计需要12年才可以回本。因此可以理解为25%的12年的租金通过一年回本回来,同时这部分多了18年的租金溢价也就整体分红回报率提高到12%。回报率提高50%。预计可使SOHO中国”连续租金“部分的估值下降到2.92港元,但整体估值提高到5.84。

假如SOHO中国不再出售物业,那么预计每年分红回归2次,每股派息预计为0.22港元,那么租金业务估值约为3.59。排除股价波动,如果3.59元买入SOHO中国需要16年回本,而如果在5元买入的话需要22年回本。

但是除了”包租公“的租金业务,还有3Q业务。所以SOHO中国有两个催化剂:1、3Q业务的发展;2、轻资产化转型,继续卖物业。

3Q业务方面,前面已经讨论了,SOHO中国已经迅速扩张,且具有先行和资金优势。但是由于未公布数据,用可比数据估计,毛大庆的优客工场刚刚在2017年1月完成B轮融资,估值近70亿元人民币,目前是30,000个工位。SOHO3Q的位置比优客工场更好,紧贴核心CBD。以目前17000个工位计算,估值大约是40亿,折合每股价值0.77元人民币,0.9元港币。那么预计目前不继续出售物业情况下,股价价格能维持在4.5%。

最好情况下,假如潘石屹能按照预期在全国迅速扩张,实现10万个工位,那么估值可能会达到200亿,超过优客工场,成为中国的WEWORK。

而轻资产转型方面,是与3Q相结合的,但是以潘石屹及公司管理层目前的决心,可以预计未来必定会坚持往轻资产转型。

不管是王健林之前在转手万达项目时说“要将企业向轻资产型转变”,还是现在潘石屹公开宣布“大举挺进”共享办公市场,中国传统房地产行业“由重到轻”的转型都已是不争的事实。那么SOHO中国在这几年卖卖卖之后资产结构变得多轻了呢?

上表诗16年的数据,在行业中投资物业占资产比重中,SOHO中国的比重达到80%,依然是行业中十分”重“的资产结构。那么企业未来继续”减重“不是可预见了吗。

因此出售资产这一股价催化剂是大概率延续下去。过去商业地产行业中对”租金“物业的资产定价大多数给4折,也就大概折现了10-20年的租金折现。当企业进入”收割期“,对这些物业的估值也就会提到8折或者更高。

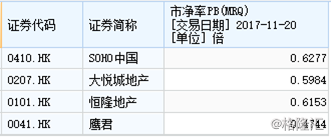

如果明年延续今年的派息策略,那么预计以目前股价为准的股息收益率能达到30%,同时推高企业股价的资产估值。由于资产的”兑现“,目前SOHO中国的PB开始逐渐超过同行,预计未来的达到0.8。