下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

澳门博彩从去年8月开始复苏,几家博彩股也开始走出底部,一路上行。不过前行的路从来不是顺利的,尤其是去澳门还涉及资金跨境流动,今天一个政策,明天一个政策,博彩总要抖一抖。但是我们要说,博彩是门好生意,反腐因素造成的扰动去除之后,真实的普罗大众需求从来没消失过,并且还会持续增长。

这波调整后,复盘了一下,发现永利澳门、银娱、美高梅、新濠国际又再次跃到了新高位置,而金沙却还在这波调整的低位震荡,至于澳博,则一路下行,没见回头趋势。那是不是机会呢?

一、博彩是门好生意

凡是能迎合人天性的都是门好生意,我想没有人否认,嗜赌是人的天性,无论高端人士,还是低端人士,在赌博上面都能找到共同点,他们都爱赌博。所以博彩绝对是门好生意,加上博彩还是牌照限制,比如澳门,只有六张牌照,还有地区限制,比如中国大陆就没有赌场,这些进入门槛都让现有的博彩生意变得更好。

由于关联着人的天性,对博彩的需求基本上是看不到消失的可能,并且,随着经济的发展,人均收入水平的提高,其需求还会生生不息地增加。

2014年之前由于腐败因素,确实为澳门赌场的贵宾业务贡献了不少,2014年之后反腐效应出来了,几家博彩公司利润下滑程度从40%到60%多不等,这确实是重创。但是,如我们上面提到的,反腐因素造成的扰动去除之后,真实的普罗大众需求从来没消失过,并且随着人均收入的提升,交通便利的提升,需求会持续增长。

因此,这样来说,始于16年8月的博彩复苏,就像白酒行业的复苏一样,是源于普罗大众的真实需求,它绝对不会走一两年走完。事实上,如果不是政策周期因素,博彩业应该是没有大的周期波动的,它的需求会一直增长。

从需求来说,博彩是个好生意,而从博彩的商业模式来说,也是一门好生意。我们普通人进入赌场,所赌的是自己的运气,那博彩公司押注的是什么呢?它押注的是数学规律:大数定律。普通人赌自己的运气,但赌的次数足够多,赌的人数足够多,运气就是守恒的,博彩公司只要调好赔率,它可以永远立于不败之地。

这是个开门就赚钱的生意,应该没几个行业能有这个能耐。去看博彩公司的经营现金流,以金沙中国为例,简直漂亮的不要不要的。

现在来看个与澳门博彩业非常相关的数据:澳门旅客。我们可以看到,2013年末14年初,是澳门旅客的顶峰时期,到了2014年中期开始下滑。

16年全年数据仍然是下滑的,但其实下半年已经开始恢复。最新公布的2017年前三季度内地旅客分别是275.9万、231.7万、270.9万,分别同比增长13.99%、11.46%以及5.23%,是自2015年来增速最好的。有人来,就有生意做,所以博彩的景气绝对不会是一年就歇菜的。

二、博彩业的新格局

一个行业飞起,趴下,然后再增长,但是每一次这样的回归都不是简单的回归,它往往带来新的变化,新的格局,博彩也是。

风流轮转,这四个字用在澳门的博彩运营商身上最合适不过了。

澳门共有六家博彩运营商,赌王何鸿燊家族占三家,分别是:澳博、美高梅、新濠国际发展;吕志和家族控股的银河娱乐,Shedon Gary Adelson控股的金沙中国,以及Steven Wynn控股的永利澳门。

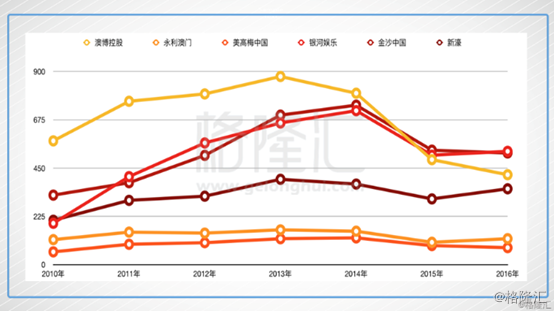

下图是澳门六家博彩运营商的营收数据,在2013年之前,这六家博彩运营商的收入增长趋势一致,之后都在2014年由盛转衰,并在2015年触底反弹,其中澳博的下滑幅度是最大的,其营收从2014年的798.60亿港元降至2015年的489.32亿元。

在2015年之前,澳博一家独大,远远把其余五个对手抛离了,主要是因为澳博的业务结构当时的发展需求,澳博主要专注于贵宾业务。而贵宾业绩受反腐效应最大。

但是到了2015年,我们可以看到澳博已经被其他对手追上了,并且已经超越它了,这两家就是金沙中国和银河娱乐。

在这个趋势中,我们可以看到,到了2016年,止损的止损,抬头的抬头,唯独澳博和美高梅仍然呈现下跌趋势的,主要是因为其转型过慢,VIP业务占比大,非博彩业务没跟上。澳博的收入有99%来自于博彩收入,而美高梅的非博彩占比只有1.8%。

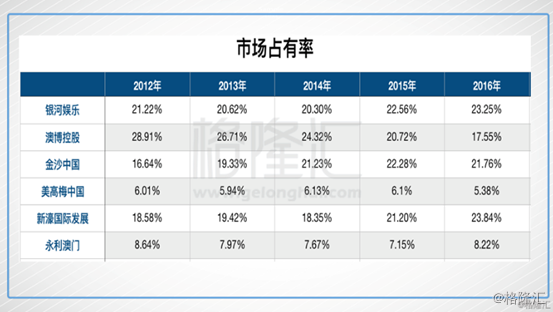

在2015年之前,澳博是澳门博彩行业的龙头,市占率一直稳居第一,在2010年的时候澳博的市占率高达31.3%。在2015年的时候,我们可以看到龙头地位已经易主,澳博不仅不再是龙头,地位降至第四,银河娱乐成为新龙头。

除了反腐冲击的贵宾业务外,就业态转型上面,澳博也是明显弱于金沙、银娱的,澳博的业态仍然主要是经营赌场,而金沙、银娱已经转向更丰富的娱乐业态,提供更好的体验,吸引消费者。

三、金沙还要趴着?

所以,这也不难理解为何澳博最不受投资者待见,股价一路下行,估值也是最低的。

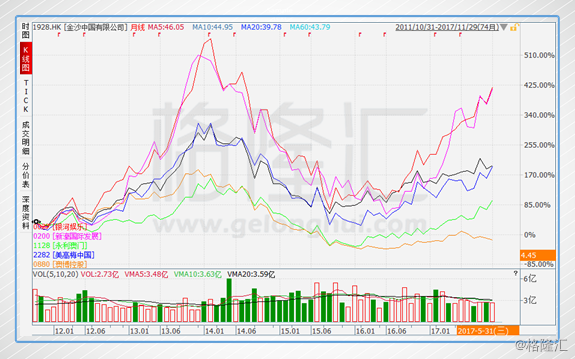

下图是这六家博彩公司的股价走势(紫色:新濠、红色:银河娱乐、橙色:澳博、黑色:金沙中国、绿色:永利)。

我们可以看到,在2014年之前博彩股都涨除了很漂亮的一波,但是自2014年中开始就统一下跌,再到2016年中期,由于博彩行业的整体复苏,带动博彩股都抬头向上,但澳博表现相对要差很多。

2017年上半年澳博的业绩下滑趋势仍然没有逆转,目前虽然估值低,但投资机会并不那么确定。

引起我感兴趣的是金沙中国。在这波调整里,另外四只都重新到了新高水平,但金沙却还在低位动荡着。

但金沙的经营状况是非常不错的。金沙中国也是最早复苏的,博彩行业的整体复苏是在2016年8月,澳门的赌收才由负转正,但是金沙中国的股价自2014年中下跌后,2015年10月份就开始反弹向上了。

而其他的都是在2016年中期行业复苏才可以反弹。

而且近两年,各家赌场都在大力发展非博彩业务,丰富业态,但金沙是做的最好的。

六家博彩公司公司的非博彩业务占比中,澳博就不用看了,其2017年上半年的总收入为206.41亿港元,博彩收入就占了203.75亿港元,可见非博彩业的收入微乎其微。澳博每年的非博彩收入均简单来自于其娱乐场的酒店以及餐饮,基本没有其他非博彩娱乐项目带来的收入。同样是赌王家族旗下的美高梅非博彩业占比也是小到可以忽略不计,约1.8%。赌王儿子何猷龙打点的新濠稍微争气点,约有8%,略高于银河的6.8%以及永利的7.5%。而金沙中国基本把其他对手抛在后面了,截至2016年12月31日,其非博彩业务的收入占比为16.23%。

另一方面,从估值的角度来看。

新濠国际因为刚并报表,估值有点不准确,我们先忽略它。

澳博和美高梅从质地来看,不能跟金沙中国作比较。

所以我们拎出永利澳门、银河娱乐、金沙中国三者做对比。

永利澳门在这次的复苏中,属于小而美,永利澳门的滚动市盈率为64.69倍,老大哥银河娱乐的滚动市盈率为29.59倍,金沙中国的滚动市盈率为27.14倍,从这里看来,质地好,非博彩业务占比高,中场业务发展也早的金沙中国是最便宜的。

小结:

博彩行业是一门好生意,满足人类的“瘾”需求,而澳门的赌场护城河很深,方圆数里都没有竞争对手,国内赌博想去近一点的,第一反应还是澳门,虽然东南亚那边比如越南、柬埔寨也有赌场,但是体验感远不如澳门。

在过去因为反腐等一系列政策导致博彩行业被洗牌,但是从最新的数据来看,博彩行业是真的在复苏,另一方面,行业的格局也在发生变化,从复苏的速度以及复苏的状态来看,我们可以观察到,非博彩业务以及中场业务是主要生产力,而过去一直引以为豪的VIP业务已经不是主菜了。

从中国甚至全球的博彩历史来看,这个带有“瘾”的赌博,是一门生生不息的活,只有输光的赌徒,没有不赚钱的赌档。

所以,从这个角度讲,博彩绝对是个好的投资标的,而这几家标的里面,目前我最看好的是金沙,质地不错,与银娱是一个档次,同时估值最便宜。