下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

俄罗斯,是出了名的“战斗名族”,因为传说中,俄罗斯人个个都身手矫捷。零下三十度的天里,俄罗斯小孩们也可以都光着身子在雪地里玩耍。

说到二级市场,也有一家来自俄罗斯的铝企,选择不远千里来到香港上市。这家公司叫作俄铝(00486.HK)。这篇文章,我们来看看这家俄罗斯背景的企业“战斗力”怎么样~

公司背景

俄铝,又称RUSAL,成立于2006年,并于2010在香港主板挂牌上市。集团是全球最大的原铝及合金生产商,主要在俄罗斯联邦、乌克兰、几内亚、牙买加、爱尔兰、意大利、尼日利亚及瑞典的铝行业经营业务,从事开采铝土矿及霞石矿物并精炼成氧化铝、采用氧化铝冶炼原铝及将铝及铝合金加工成半制品及制成品。集团的产品于欧洲、俄罗斯、独立国家联合体的其他国家、亚洲及北美洲销售。

10月份,俄铝的股价出现一波下行,除了受到铝价的影响外,同时也是由于俄铝表示其主要股东En+ Group Plc表示有意在伦敦及莫斯科IPO,而俄铝遭到2名主要股东减持4.56亿股,占已发行股本的3%。

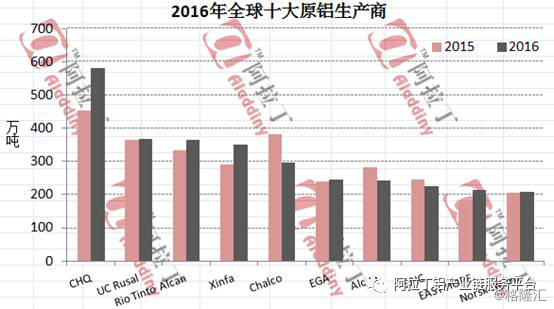

根据阿拉丁(ALD)产量统计数据,俄铝在2016年全球十大原铝生产商中排名第二位。其中,中国宏桥排名第一位,信发集团及中国铝业排名第四及第五。

财务状况

1. 2017年三季报

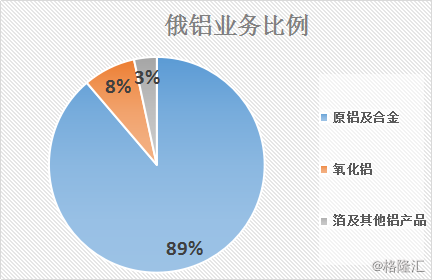

11月13日,俄铝发布三季度的业绩公告。截止至2017年9月30日的九个月,俄铝的总收益为72.24亿美元,同比增长21.3%。其中,原铝及合金销售额占集团总收益的约89%,氧化铝占8%,箔及其他铝产品则仅占3%。总收益增加的原因,主要是由于原铝及合金销售额增加所致。

报告期内,集团原铝及合金销售所得的收益为49.55万美元,同比增长22.3%。主要原因有1)全球原铝供需情况改善,LME铝价同比大涨22.6%至1924美元。上图为LME铝价2016年以来的价格K线,蓝色框内为今年期内价格水平,红色框内为去年同期水平;2)销售量为295.5万吨,同比增长2%;3)部分地区高出伦敦金属交易所价格的溢价略微改善,从平均每吨161美元增加至163美元。

另外,氧化铝的收益为5.36亿美元,同比增长17%,得益于平均售价增加30%,不过销量减少约10%也抵消了部分收益;锡箔及其他铝产品的收益同比增加32.6%至2.32亿美元,由于锡箔销量增加20.2%。

报告期内,集团的销售成本为52.48亿美元,同比增长15.2%。推动因素有1)原铝及合金销量增加;2)按俄罗斯卢布计,电价、铁路运输费及其他原材料成本大幅上涨。

受益于大环境的回暖,前三季度,俄铝录得毛利19.76亿美元;毛利率为27.4%,同比上升约4个百分点;经调整EBITDA同比增长42.4%至15.34亿美元;经调整纯利同比增长193.1%至7.27亿美元。

2. 盈利能力

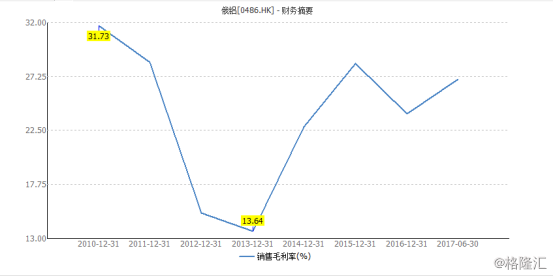

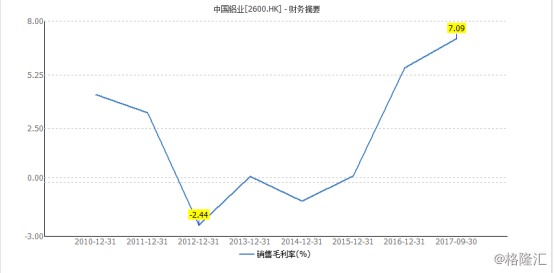

同样是原铝行业的龙头,把俄铝的毛利率与中国铝业进行比较,可以明显看到,俄铝的毛利率平均水平要高于中国铝业,并且控制度也较好。俄铝的毛利率最高值超过30%,而中国铝业距离10%仍有距离。在铝价跌落低谷时,俄铝仍然可以把毛利率控制在13%左右。说明了其毛利率对商品价格变化的抵御能力还是比较强的。

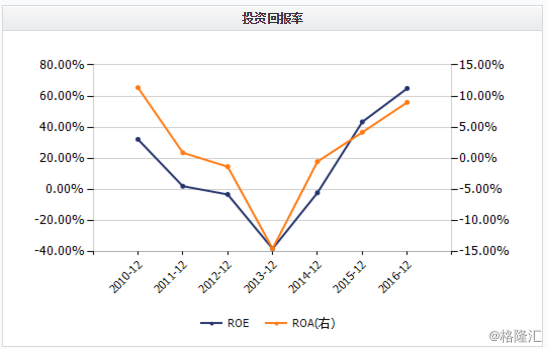

投资回报率方面,2012-2014年间,由于LME铝价的低迷,导致俄铝的回报率低于0,不过这在行业当时是普遍情况。今年行业回暖,前6个月,俄铝的ROA及ROE分别为3.2%及13.14%,而中国铝业分别为0.4%及1.99%。

3. 估值比较

俄铝目前的动态PE为7.6倍,PB为2.72倍。对于重资产周期股,估值使用PB比较合适。港股的另一家标的,中国铝业PB为1.87倍(中国宏桥处于争议期,暂不比较)。A股的云铝股份PB为2.96倍。俄铝略高于中国铝业,但是考虑到俄铝在全球的龙头地位,以及更好的盈利水平,估值算合理。

小结

10月底,高盛曾发声表示,俄铝第三季度经营业绩整体复合预期,给予 “买入”评级,目标价6.5港元。