下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

白马龙头强势,18 年建材周期行情有望深化延续

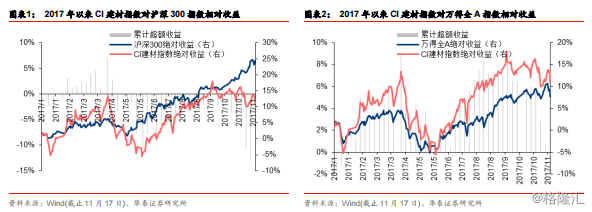

截止 2017 年 11 月 17 日,年初以来 CI 建材指数上涨 11%,跑赢万得 A指数 3.17 个百分点,但是与大部分行业一样,跑输沪深 300。细分行业家装建材、新材料、水泥等涨幅居前。

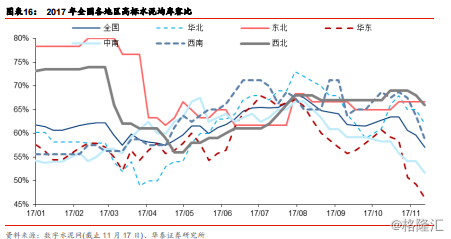

2017 年以来行业涨幅的横向对比中,建材涨幅位于钢铁、煤炭、有色等上游周期行业之后。今年上游周期行业普遍取得正收益,主要源于上游产品涨价,反映出“供给侧”改革对上游行业供求格局有了显著地改善。食品、家电、电子等消费属性较强的行业涨幅居前,一方面反映市场偏稳健保守的心理,另一方面也是对于过去几年热炒中小创、并购重组题材的纠偏。

供给侧改革成效显著,建材行业中偏上游子行业盈利能力大幅改善,18 年周期行情有望延续。通过对建材行业超额收益来源进行拆分,我们认为相对收益投资者可在市场上行期间增加配置建材标的,大市值、低 PB 的龙头标的仍是我们推荐的重点方向之一。另外,建材具备较强季节收益规律,2、11 月旺季开工易获得超额收益。

水泥:需求疲软,去产能明年或有超预期表现

2017 年以来全国水泥价格普涨,华东、东北地区涨幅靠前,系供给侧改革红利持续、环保督查及成本端价格上涨影响。2017 年初至 11 月 17 日,全国 P.O42.5 高标散装水泥含税价由 350 元/吨涨至 385 元/吨,涨幅 10%。其中,华东、东北地区涨幅居于前位。我们认为,主要原因在于:一、各地区响应供给侧改革号召,主动收缩供给;二、受中央环保督查影响,部分地区水泥生产受限,被迫缩减供给;三、煤炭、石灰石等成本端价格持续提升,同样促使企业维持高价策略,以获取合理利润。

2017 年以来全国水泥价格普涨,截止 11 月 17 日,水泥库容比降至全年低位,我们预计价格仍有上行空间。需求端承压,固定资产投资增速持续下滑。供给端改善,2018 年仍需重点关注水泥去产能执行力度。随着新增产能审批严格、32.5 标准水泥逐步淘汰及采暖季错峰生产,现目前泥产能利用率维持高位,行业利润率提升至近年高位,若继续维持将不利于小产能主动退出市场。我们认为,打破目前僵局的边际力量在环保执行力度趋严,18 年去产能或有超预期表现。推荐塔牌集团,关注海螺水泥。

玻璃:龙头整合效应外溢,集中度仍有提升空间

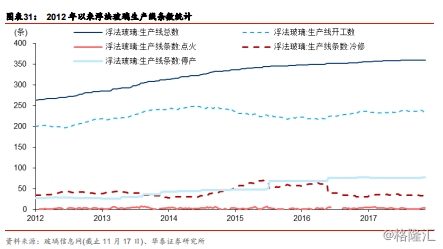

2017 年以来 5mm 白玻价格稳中有升,预计 2018 年需求持平,供给走弱。截止 2017 年11 月 17 日,全国 5mm 白玻均价为 1582 元/吨,较年初上涨 8.41%,同比增长 9.6%,各地区基本呈现平稳上升趋势。供给端来看,2017 年 2-8 月玻璃生产企业库存维持高位,但整体低于 2016 年水平。8-9 月库存下降迅速,受雨季停工影响较大;而 9 月-次年 1 月有望呈先升后降趋势,系 9 月雨季后复产、11 月进入采暖季限产所致。我们预计 2018 年生产企业库存情况低于 2017 年全年,主要原因在于 2018 年或进入企业冷修高峰期,供给缩减。需求端来看,由于沙河等地区受到环保限产力度较强,下游深加工企业停工数量较多,叠加房地产政策紧缩,我们判断 18 年市场整体需求或与 17 年持平。

2017 年以来玻璃价格稳中有升。需求端,我们预计 2018 年玻璃下游房地产行业景气度或基本维持现状,房屋新开工面积受政策调控影响大,我们判断 18 年玻璃需求或与 17 年持平。供给端,我们判断玻璃行业 2018 年将进入冷修高峰期,预计将再新增 29 条冷修产线,叠加环保压力,供给端或持续缩减。

家装:受益地产集中度提升,龙头持续扩张

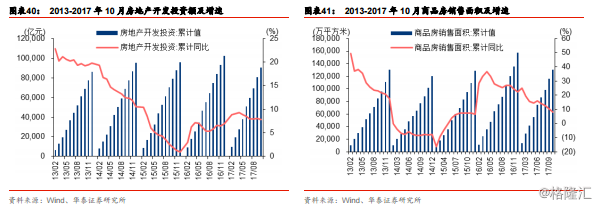

行业结束快速增长阶段,地产开发投资增速趋稳。2017 年以来,房地产开发投资增速基本处于稳定状态,已经结束前几年的快速增长。而商品房销售面积受政策调控的影响较大,2017 年以来商品房销售面积增速趋缓。2017 年 1-10 月房地产销售面积同比增长 8.2%,较全年 1-10 月下滑 18.6 个百分点。

地产结束野蛮成长阶段,竞争加剧。随着土地供需紧张,土地溢价率提高,土地购置单价开始与房价出现倒挂,房地产企业拿地成本增加。龙头房企有较强的资源整合能力,家装建材有望受益于地产龙头集中度提升。

推荐东方雨虹,关注三棵树。

看好新能源、新产业快速发展带来的新材料需求

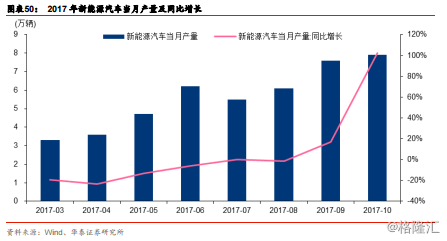

新能源汽车:“双积分”政策出台,政策刺激力度加大政策持续利好,有助于行业良性发展。从政策端看,新能源汽车是我国七大战略性新兴产业之一,国家给予的政策支持力度较大。随着补贴政策的陆续调整和明确,新能源汽车行业良性发展可期。同时双积分(油耗和新能源汽车积分)政策的实施将有利于建立取之于车(传统汽车)、用之于车(新能源汽车)的产业发展反哺机制。随着政策逐步落地,我们预计新能源汽车开始进入快速上升通道,放量在即。

政策偏好新能源、半导体制造产业,看好行业快速发展带来新材料机遇:①新能源汽车持续利好,短期或承压,中长期不改向上趋势;②分布式光伏预计 17-19 年迎来 50GW 增量空间,发展前景广阔;③风电,18 年风电继续调价,抢装有望超预期。“三北”弃风率显著改善,南方、海洋风电发力,我们预计 18 年整个行业将探底回升;④大基金频繁入股产业链,京东方 OLED 打破国外垄断,半导体、显示屏国产化提速。推荐菲利华、中国巨石,关注中材科技、南玻 A。

风险提示:供给侧去产能不达预期、上游原材料涨价、补贴退坡等