下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者按:2017年11月21日,由格隆汇打造的“决战港股2017——海外投资系列峰会”上海站在威斯汀大酒店举行。众多优质上市公司高管前来与投资者零距离面对面沟通。为了让更多投资者深入了解上市公司,精准捕捉未来的投资机会,格隆汇为您整理了这次上市公司路演的演讲,以飨格隆汇诸君。

以下是安东油田服务集团(3337.HK)的路演实录:

主持人:安东油田服务集团(3337.HK)是中国领先的独立油气田技术服务供应商,下面有请安东油田服务的投资者关系主管徐国人先生给大家带来精彩的演讲,掌声欢迎。

徐国人:

首先,谢谢格隆汇给我们提供这样的平台,让我们有机会跟更多的投资人进行交流。也感谢广大投资者在行业低迷的时候仍然关注我们公司,当然最近油价在回升,行业也看到了复苏,所以现在可能是好的投资机会。

我今天的演讲主要分4个部分,因为我看在座的有几位老朋友但大多数还是新朋友,所以大家有可能对公司不太了解。所以第一部分我会先对公司和行业有一个简单的介绍,第二部分是由于油价回升和行业回暖使得安东开始复苏,这里有一些数据展现给大家。第三部分是跟大家分享一下在过去行业低谷期的三年,安东是如何绝地反击,调整自己并实现了业务复苏的。第四部分是基于我们对油价及行业判断,对未来几年业务的展望。

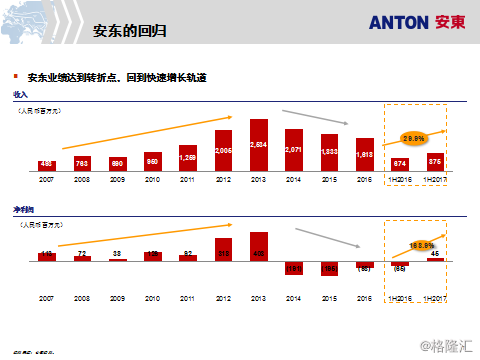

第一部分我简单介绍下公司,安东油服是一家提供油气田开发全系列产品和服务的公司,公司1999年由董事长罗林先生在新疆塔里木油田成立,2007年在香港主板上市,成为首个民营的上市油服公司,2011年由于资本市场有很好的表现,我们入选恒生指数股,2012年我们这个行业的龙头公司斯伦贝谢成为公司第二大股东,现在的占比大约在15%左右,2012年到2013年我们的股价一路飙升,股价涨了六倍,也被称为当年港股第一牛股。 2013年我们业务也快速增长,营收超过25亿元,市值也一度突破100亿元人民币, 2015 年在行业低潮时期我们的全球化布局卓有成效,海外业务占比超过国内,2017年受惠于油价复苏和行业回暖,安东逆势增长,先于同行业竞争对手实现复苏。

在座的一些朋友可能对油田服务这个行业不太了解,我大概介绍一下。

油气行业大致可分为两类公司,第一类是石油公司,比如像中石油、壳牌及美孚这样的公司,另一类是油田服务和设备供应商,例如安东、斯伦贝谢这样的公司,石油公司拥有石油的资源,负责资源的勘探和开发以及石油成品的销售,服务公司包括油田钻井公司,设备制造公司以及像安东这样主要集中于技术服务的公司。安东的产品线就贯穿石油技术公司负责的石油开采,从钻井阶段到完井阶段,再到到采油阶段的整个生命周期。打一个比方大家可能好理解一些,大家对房地产行业比较熟悉,石油公司好比房地产公司里面的地产公司,他们拥有这个土地资源,同时也负责销售房子。油田服务公司好比建筑公司,装修公司以及物业管理公司,油田开发的钻井阶段就好比建筑公司,实现油田的从无到有,钻成井筒;完井阶段好比装修公司,改造、装修井筒,使其达到稳定产油的状态;采油阶段好比物业管理公司,以维护采油区的设备设施,维持油井的稳定产量为主要工作。

接下来给大家展示一下我们2017年的一些重大变化,对国际原油价格比较熟悉的朋友知道,原油价格2008年金融危机时一度有过下滑,但是2008年之后快速反弹,一路飙升至2013 及2014年的120美元每桶,安东的业务也从2007年上市后一路增长至到2013年的25亿元的收入规模,2015年也有超过4个亿的净利润。2014 年下半年开始,原油价格遭遇断崖式下跌,2016年1季度更是遭遇了近十年以来的最低点,不到30美元每桶。受此影响,2014年开始安东业务逐步下滑,也录得亏损。

但是大家看到2017年就不一样了,2017年上半年我们的业务较去年同期有超过30%的增长,同时我们在低收入规模的情况下实现扭亏为盈,怎样实现收入增长且扭亏为赢,这个背后有很残酷的故事,接下来我跟大家分享下公司所做的努力和调整 ,分享下安东是如何渡过这个危机的。

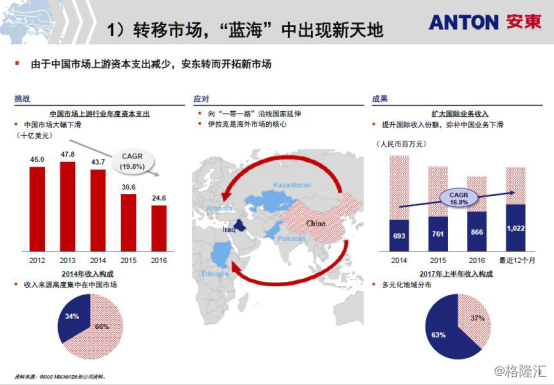

我们做的第一个调整是市场结构的调整,2014年之前安东的业务有超过70%在国内,我们的主要客户有超过80%是三桶油,市场集中度和客户集中度带给我们很大的困难,从数据表大家可以看到2012年开始客户资本开始大幅削减,到2016年资本开支不到高峰期的一半,这个对安东的打击乃至整个行业的打击是很大的。除此之外,还有一个更重要的原因,在中国的油服市场下,超过90%的市场份额其实是由三桶油自己的油服公司在做,安东这样的民营公司以及斯伦贝谢这样的国际油服公司的市场份额占比不超过10%,而且这10%的份额主要还是跟高成本高技术附加值的非常规业务相关,而客户削减资本开支首先砍掉的就是这些高成本,高技术要求的非常规的项目。所以僧多粥少,国内市场面临巨大困难,面对这样的挑战,安东如何做的呢?公司迅速的把业务重心开始转移到海外市场,基于公司08年之后在海外市场的多年耕耘,海外市场开始实现突破,增长喜人。

我们海外市场现在有两个核心市场,第一个是一带一路沿线的市场,如中亚的巴基斯坦、哈萨克斯坦、及非洲的埃塞俄比亚等市场过去三年增长都很不错,第二个市场是伊拉克市场,伊拉克市场现在是公司最核心的市场,占公司收入规模超35%。市场结构的调整后,取得了显著效果,大家可以看到尽管过去三年安东的整体业务规模在下滑,但是海外收入不断增长,年复合增长率超过20%。到今年上半年我们海外收入占比超过65%,这是从收入端来看,从利润端和现金流来看,市场结构的调整也影响很大,海外收入规模的扩大,优化了客户结构,原来客户集中于三桶油的业务,市场结构调整后非三桶油业务超过40%,来自国际油公司和独立的油公司的业务迅速增长,同时这些业务毛利率更高,资金占用也更少。

第二个调整是业务结构的调整。2014年之前,公司超过90%的业务来自与客户Capex挂钩的业务,即是新井资本开支业务,油价下跌后,客户减少新井投入,因为打新井成本高,风险也大。所以大家可以从数据表上看到整个中国、中亚、中东的上游资本支出有很大幅度下滑,中国下滑的最严重,面对这个困境,我们开始大力发展采油业务,把一部分业务重心转到与老井维护及修复的与客户运营开支挂钩的业务,新井不打但是老井还要维持稳定的产量。所以过去几年市场不好的时候,整个中东、中亚、中国地区运营开支的投入还是维持在稳定的水平,也是我们提前对采油业务有战略布局,安东的采油业务也迅速发展起来。大家可以看到从2014年开始,我们的采油服务年复合增长率超过50%,截至最近一年来的数据,我们钻井、完井、采油业务是形成了三足鼎立的局面,各占30%的比例。采油业务给公司带来不只是平衡的业务结构,更多的是因其有稳定的收入及盈利能力帮助公司做更长远的打算,好比我们增加了坐商的业务,钻井及完井业务类似于行商的业务,因为这个项目持续性不长,新井打完后我们需尽快寻找到另外的新井项目。但是采油业务不一样,类似于坐商的业务,我们的采油业务一般是2年到3年的订单,拿到这个订单之后可以在这个市场至少维持两到三年的收入和可观的利润,而且这个给公司带来的好处是,有了这样的业务平衡之后,公司可以更好的考虑长远的战略上的事情。

第三个调整是成本结构调整,减少低效成本结构的负担。2013年市场非常好的时候,公司基于市场判断做了大幅的扩张,我们在2013年发了2.5亿美元的境外债,加了负债的杠杆,并且用这2.5亿美元债所得款项购买了大量设备并招聘了不少员工,加了资产杠杆。所以在市场萎靡,业务下行的时候,大量的固定成本开支包括,折旧摊销,利息费用,人员成本等都给公司造成很大的负担。面对这样的困境,公司做了艰难的决定,就是裁员,截至目前我们差不多2200人左右员工,总共我们较高峰期裁了60%的人,同时我们也进行全面的降本增效,从薪酬以及运营的各个方面减少低效成本的占用,最终,从数据上大家可以看到,公司在固定成本,包括员工成本还是运营开支都有大幅缩减,这是公司在低潮时期提升盈利能力的有力保证。

以上三个大点我提到的,包括市场的调整、业务结构调整以及成本结构的调整都是公司积极主动去做的调整,很残酷很深刻,但公司经历这个周期后已经变得更富战斗力,也将以更优的姿态去迎接行业的复苏。

接下来跟大家分享下公司对未来的展望,最近国际原油价格回到60美金左右的水平,市场复苏更加明显,从业务角度来看,从去年四季度开始明显觉得客户开始大量启动项目,并且有意加大新井投资,行业开始回暖了,同时也是因为我们积极主动的调整卓有成效,安东也先于同业公司复苏,将回到快速增长轨道。

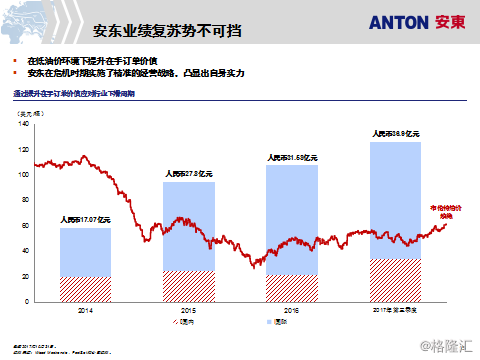

第一,安东的业绩复苏是势不可当的,这是基于我们目前有实打实的在手订单的规模来判断的,截至三季度末,公司的在手订单约有38亿,而且这些订单质量都很高,超过70%是来自于海外市场的高毛利率低资金占用的项目,这是对公司复苏的基本保证。为什么我们能有目前充裕的订单呢,从数据看,我们发现一个有意思的原因,2014年之前油价高起的时候,公司的订单差不多在15亿左右,但在2015及2016年低油价的时候,我们的订单数额是高油价时候的两倍,超过30亿,这是为什么呢?

第一个原因是安东上市之后开始布局海外,差不多到2014年和2015年到了爆发的点,量变到了质变的阶段。另外一个更核心的原因是,油价下来的时候,国际的油公司对成本更加敏感,高油价时他们不在乎成本,他们会更倾向于选择斯伦贝谢、哈里伯顿等四大油服公司,但是低油价的时候使油公司不得不考虑尝试使用更低成本的中国油服公司。之前他们不使用是因为也是因为不少国际油公司对中国服务公司有偏见的,他们觉得中国服务公司只是成本低,没有过硬的技术,不能有效的控制风险,但也是因为安东这几年在海外的稳定运营,优秀的作业记录,QHSE管理能力以及良好的品牌效应都得到了国际油公司的认可,所以也开始给我们一些小的项目尝试,慢慢小的项目干的不错就再给大的项目。所以2015到2016年连续获得超过1亿美金的订单。

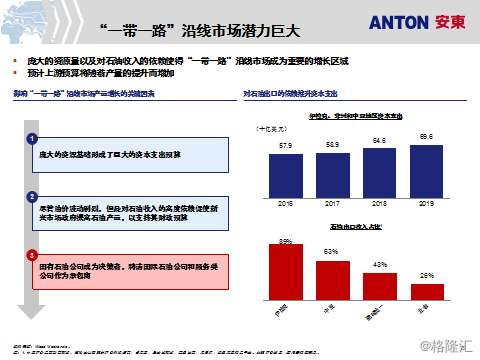

接下来我们想跟大家分享我们的重点市场、一带一路沿线的市场,我们觉得这个市场潜力非常大。这些市场资源禀赋都很好,有丰富的油气资源,而且在这些国家基本是国家油公司控制这些资源,尽管油价波动,但是他们也急需提升产量满足国内需求及覆盖其财政预算。大家可以看到下面的图,石油出口收入占比,在中东一些国家基本上超过85%以上的国家财政收入是来自于石油的销售,在非洲、中亚这个比例在60%左右,这些国家是很依赖于石油对他们的财政收入的贡献,所以他们尽管油价下跌,但是产量的目标是他们的一个追求。

国有石油公司在一带一路沿线市场是主要的决策者,不像在北美、欧洲这些市场做决策的是国际油公司,他们看中的是收益,收益好他们才投资。但是国家油公司决策不一样,他们看中的是财政收入,比如伊拉克市场的业务模式叫TSC模式,伊拉克政府对油气资源拥有所有权,是他们做决策,中石油,BP及壳牌这些石油公司是作为服务者的角色存在。也就是这些油公司垫资进行勘探和开发,政府把他们垫入的每一分钱给报销了,每一桶再给予1到2美元的分红,所以这样的模式提高了油公司的积极性,也迅速提升了政府的财政收入,所以伊拉克的日产量能从战后200万桶迅速提升到500万桶。

我们这几年发现,一带一路沿线市场上现在中资独立油公司十分活跃,而且很多都已经成为安东的重要客户及战略合作伙伴。这些中国的油公司开始在低油价的时候,在行业下行的时候开始有意的投资海外油田资源,也是受国家一带一路政策的影响,是鼓励资本输出和服务资源的输出,中资的民营企业拥有很强大的资本资源他们投资这样的一些油田以获得更好的报酬,也加大中国这些民营资本在一带一路沿线市场的影响力。

大家经常问中国的油公司和油服公司在一带一路沿线市场的优势是什么,我们前一阵跟一个投资者朋友聊,聊到的一个话题很适合解释这个问题,“技术下乡”,油服务行业除了深海以外的陆上技术全球难度最高的两个地方一个是北美一个是中国,这些技术在全球都是领先的,比如现在我们的分段压裂技术和水平井技术在中国已经很成熟了,在中国都不算高端技术了,但把这个技术放在非洲、中亚这些一带一路的市场他就是高新技术,这些市场不需要很好很高端的技术进行开采,他们的资源禀赋很好,很容易就开采了,这样的技术已经可以形成很好的产出了,所以这是为什么现在中国过剩的服务资源可以迅速的转移到海外,因为这个在一带一路沿线市场是有相对竞争优势的。

另外跟大家分享的另一个点是,我们觉得中国独立的油公司和中国独立的油服务公司有天然的合作效应,是天然的理想的合作伙伴。为什么这么说呢?中资上游独立石油公司缺乏服务能力及相同的文化背景使得更愿意与中资的民营油服公司建立战略联盟关系,共同开发资源,降低进入新兴国家的风险。而中资的油服公司也更愿意接受来自独立油公司长期的稳定的项目。

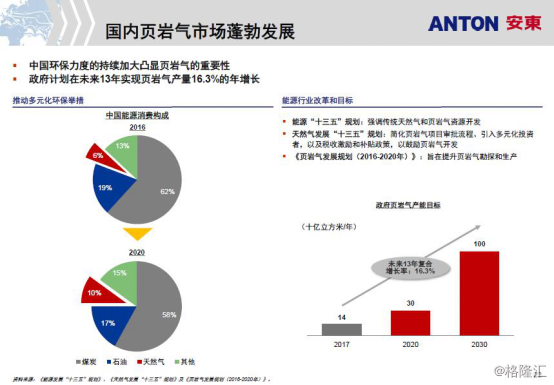

接下来我跟大家分享一下我们对未来中国市场的看法,中国的页岩气市场是未来几年的增长点,国家一直在鼓励清洁能源的使用,天然气消费占比到2020 年要达到10%,现在还不到6%,页岩气有一个国家“十三五”目标,政府制定的产量目标必须达到300亿立方,到今年为止的数值还差得比较远,需要加快投资才能完成,所以这样一个原因导致了从去年的四季度开始,我们看到了在四川、重庆这块页岩气的区块开始放开民营的油服力量进入市场,因为三桶油自己的服务公司根本忙不过来了。我们之前在这块地方一直有业务,但是业务主要都是不是跟油公司签,而是跟钻探公司签,相当于是分包于钻探公司,这样导致收益也不好,合同的量也不大,但是我们在上一周成功中标在这个地方一体化总包项目,一个平台三口井。这只是一个开始,当地钻机已经供不应求,压裂设备也不够用了,而且必须提价才有服务公司愿意参与,因为原来低价格没有服务公司愿意来做。而且页岩气市场是民营油服和国际油服公司具有相对竞争优势的市场,由于其地质特性,页岩气的开采需要高科技,储量较小且分散,需要定向钻井;渗透率低,需要使用最新的水力压裂技术,钻井寿命较短,对恢复性增产技术有大量需求。日益复杂的科技也推动了对独立油田服务的需求,这是国内市场的一个好的机会。

以上是我跟大家分享的几点,谢谢大家。

问答环节

提问:一个是关于美元债的问题,明年十月份要到期了大概16、17亿人民币,问一下公司偏向于什么安排处理这个问题?

徐国人:关于美元债,我们上周一发布我们要做交换债权以及新发债的公告,这周一我们又发布了新债以及交换债权最低收益率,其实这个事情我们去年就开始着手准备,公司想更主动的去解决这个事情,不想放在2018年再来解决,所以基本上我们会在这个月底完成,请大家也关注下公司的进展,而且我们解决的目标不是单纯想还债这个事情,我们解决这个事情是尽可能让再融资既有利于债券投资者也有利于股票投资者。

提问:安东油田优势理论上是在压裂增产,为什么采油服务业务一直增长的比较好,尤其伊拉克赢得7800万美元采油业务,安东到底是压裂厉害还是采油优势更厉害?

徐国人:安东竞争力要分开讲,在不同市场不同的技术要求的地方是有不同的竞争力的,比如我们在国内是属于较同业竞争者有更完善的QHSE的管理能力,另外我们是第一家建立一体化服务能力的公司,所以有一体化服务的集成效应。然后在海外我们的相对竞争优势就是成本优势,成本是远远低于这些国际油服公司的,您提到的7800万美金的采油业务就是我们从一个英国油服公司手中抢过来的,采油运维业务对技术要求不高,但对运营和成本管理有较高要求,这是安东的优势所在。

提问:安东新建一体化联盟,这个是什么样的原因?

徐国人:我们大概是2016年做的一体化联盟,2016年是市场最差的时候,我们觉得在行业冬天唯有抱团取暖才能求得生存,这也是我们跟惠博普及洲际油气开展一体化联盟的重要原因,到一带一路沿线的这些市场,这种共同体联盟的形式能降低油公司以及服务公司的风险,大家各自发挥优势,使得多方收益。惠博普跟我们一样是油服公司,他的业务主要集中在地面,我们的业务主要集中在地下,这样的互补效应很明显,最近我们在伊拉克投几个大型的标的,进展都很不错,因为我们这个联盟能提供包括从地下到地面的所有业务,集成优势很明显。洲际油气是我们的客户,他们在哈萨克斯坦以及阿尔巴尼亚的区块希望我们跟惠博普一并参与开发,以降低他们项目的风险,截止今年我们已从他们获得了超过2亿元的项目了。

提问:请徐总谈一下对油价的看法。

徐国人:这个问题太大了,我们也不太好判断。我从公司业务的角度跟大家分享下,从我们投标的情况看,从去年四季度开始,明显能感觉到客户开始增加资本开支了,所以基于油公司的判断,他们至少觉得油价开始企稳了。市场上我们也听到目前多数观点都觉得油价会稳定在一个水平,不会再大跌,当然要回到120、130美元应该是很难了,因为现在整个供需的基本面发生了很大反转,最主要原因是美国页岩气的出口,这是一个很大的原因。但是中东也不容小觑,他们也有很强烈的意愿去推升油价。我们公司做的所有预算是基于45到55美金的油价水平,所以现在的油价水平已经超出我们的预期了。