下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

横华国际-港股-银河娱乐(0027.HK)

公司简介

银河娱乐集团有限公司为世界首屈一指的酒店及博彩企业之一。集团主要在澳门发展及经营酒店、博彩及综合渡假设施。

银娱为澳门获授予博彩专营权的六家企业之一,在澳门经营三个旗舰物业,分别为位于路凼全球规模最大的综合渡假城之一「澳门银河™」、毗邻的全新酒店、娱乐及零售地标渡假胜地「澳门百老汇™」以及位于澳门半岛屡获殊荣的高端项目澳门星际酒店。

亮点关注

第三季度业绩胜预期: 公司于上季度录得收益159.1亿港元,同比上升23.0%,环比增长10.1%;经调整EBITDA 为35.2亿港元,同比上升31.4%,环比增加7.2%;经调整EBITDA率为22.1%。公司净现金从前季度的233亿港元增加到285亿港元,财政状况稳健。虽然期内没有推出新项目,但公司EBITDA环比维持升幅,反映管理层执行能力强劲,经营效率提高。

市场份额逐渐增加: 虽然过去两年澳门的新赌场陆续开业,令博彩行业竞争激烈,但公司的市场份额仍有提升,由第二季的20.9%,提升至第三季的22.1%。市场份额提高主要由于公司贵宾厅及中场业务分别升35%及13%,跑赢同业。位于路氹的银河三期及四期预计于2019年开幕,长远而言公司可望继续受惠贵于宾厅业务的高速增长,以及日趋改善的中场业务。

即将进入旅游旺季: 随着基建设施升级、内地人均收入上升,澳门作为中国境内唯一可以合法博彩的地区,其休闲娱乐设施对内地的家庭旅客吸引力相当巨大。今年澳门酒店圣诞节假期订房情况火热,公司旗下悦榕庄12月23日所有房间已经率先爆满,12月24日及25日的低价房亦已订满,只有高价房仍有空缺。至于其他热门酒店订房价格亦已上调,因此今年圣诞节及农历新年的旅游旺季值得憧憬。

大湾区计划及港珠澳大桥带来更大需求: 根据澳门统计暨普查局数字,到澳门旅游的旅客近一半来自广东省。大湾区计划将加强澳门与广东省的联系,此外港珠澳大桥将会开通和横琴通行证限制可能放宽,内地到澳门人流将会增加。尽管公司并未披露澳门银河第三、四期项目和横琴计划的细节,但管理层致力推动相关计划,相信是为了就潜在的更大需求做好准备,把握有关的商机。

行业分析

澳门博彩业经过两年低潮期,今年终走出谷底。澳门统计暨普查局公布,今年首10个月入境旅客达到2,672万人次,较去年同期升4.6%,估计全年超过3,100万人次,超过市场预期。澳门博彩收入维持强劲增长,预料行业第四季整体收入增幅达20%,而明年收入亦可望维持近20%升幅。

澳门政府近期发表了《澳门幸运博彩经营权开放中期检讨》研究报告、澳门《五年发展规划》及《澳门旅游业发展总体规划》谘询,进一步落实其对经济增长,及支持博彩业和旅游业发展的承诺。澳门博彩业正积极转型,动用庞大资金在发展世界级的娱乐消闲设施如酒店及商场等,打造成为一个渡假区。未来澳门赌业的盈利将不再集中与赌博,能把赌博娱乐跟酒店及商场配套得最好的经营者将是市场的领头羊。

结论

澳门博彩业复甦势头强劲,银河娱乐的市占率自今年第一季度以来持续上升,预料本季度将超越金沙中国,成为行业第一。公司无论在贵宾厅或中场季度收入增速均高于行业平均,反映它们各具竞争优势;公司亦积极扩张以应付未来需求,旗下路凼发展规划第三、四期有望于2020年、2022年开业,将令版图扩大100万平方米,投资价值属行业首选。

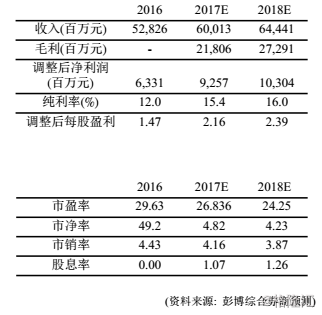

从技术分析角度而言,银河娱乐今年股价跑赢恒指,走势呈一浪高于一浪,期内涨幅超过70%。现价计算公司估值为往绩约21倍EV/EBITDA,基于公司龙头地位及前景理想,现价仍相对便宜。投资者可考虑在55元买入,目标看68.3元,对应 2018年18.5倍EV/EBITDA,失守前浪底51.05元宜止损。

(资料来源: 彭博, 2017年11月29日)

(资料来源: 彭博, 2017年11月29日)