下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

没有了紫杉醇护体的绿叶制药(2186.HK),走势却不减反增,以为令人失望的紫杉醇会是个做空诱因,结果这段时间的反弹就啪啪啪打脸,在研重磅产品也逐步推出好消息。近日,LY01008 和 LY06006 公告取得里程碑的突破。

这两款依然延续了绿叶之前的套路,重金买入,绿叶今年可是大手笔的向山东博安生物技术花了4.5亿人民币买进(技术、数据连同其他附带的一切权利),你不禁会问到底是什么药这么“金贵”?

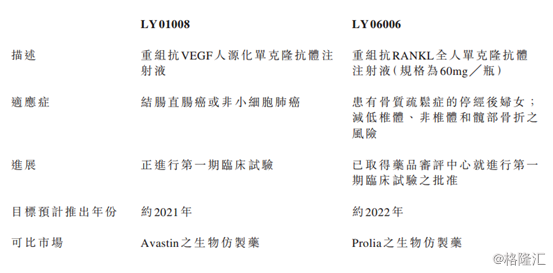

LY01008 为贝伐珠单抗(Avastin)的生物类似药。贝伐珠单抗是罗氏的重磅抗肿瘤产品,2004年2月获得FDA批准后,适应症已经可以覆盖结肠癌、乳腺癌、肺癌、肾癌、脑癌和卵巢癌。这么早期就上市,市场销量已经是很好的参考值了,2014年8%的增长率,2015年依然保持了9%的增长率(69.5亿美元),2016年受到英国NICE( National Institute of Clinical Excellence)未进入报销目录的影响有所下滑,但依然取得了67.83亿瑞士法郎(约468.8亿元人民币)的成绩,在中国的销量达到6.4亿元,预计2020年整体的销售额还可以保持在63.6亿美元左右。销售数据一摆出来,是不是可以理解绿叶为什么花2.5亿元买入。LY01008 目前已经获批进入三期临床试验,主要是适用于结肠直肠癌或非小细胞肺癌的重组抗VEGF人源化单克隆抗体注射液,预计2021年上市销售,若顺利,销售又铺的下去,会是绿叶的一个新的增长点。

另一个LT06006是绿叶花了2亿元买入的另一重磅单品,LY06006 为地诺单抗(Prolia)的生物类似药。Prolia是安进的明星产品,主要治疗骨质疏松症,2016年销售额为16.35亿美元,今年二季度Prolia就为安进贡献了5.05亿美元,同比增长了15%,占到总营收的8.7%,显然也是个重磅产品,而Prolia在中国还未推出市场。LY06006现在已经进入国内一期临床,适应症为患有骨质疏松症的停经后妇女的重组抗RANKL全人单克隆抗体注射液(规格为60mg/瓶),用于减低椎体、非椎体和髋部骨折之风险,预计2022年推出。

绿叶延续它的收购之路,大手笔必然面对着现金流紧张的问题,聪明的绿叶在这个阶段,分了4期付款,聪明的把临床试验的风险规避掉。

条件是,总代价分四个阶段支付,

1)转让签订的5天内付20%

2)三期临床试验及临床试验成功后5日内付50%

3)营销授权申请后的5日内付20%

4)取得上市许可后的5日内付掉最后10%,且临床试验费用由山东博安承担

解读下,除了最早转让付了的那20%,其余的都要等到三期临床成功后才支付,绿叶也不承担临床费用,临床试验若失败,绿叶不再支付任何后续费用,并可以要求山东博安全部退回。这怎么看都是一门好生意,特别是对于现在的绿叶,看看绿叶自己回购的节奏。

而绿叶现在的状况到底有多严峻呢?2017H1营收18.5亿元人民币,同比增长24.3%,毛利14.26亿元人民币,同比增长13.3%,毛利率77.1%,净利3.88亿元人民币,同比减少8.3%,股东应占溢利3.85亿元人民币,同比减少9.2%,每股盈利11.74分人民币,同比减少8.1%。数据不好看吧,再看看力扑素。

力扑素一直都是公司的主打产品,目前国产脂质体紫杉醇获批的仅一家,根据2017年IMS的数据,力扑素的市场份额达到57.2%,上半年的时间力扑素的市场份额又增长了3.4%。力扑素之所以可以如此的成功,是因为它可是反超原研的仿制药。目前市场上紫杉醇有紫杉醇注射液、脂质体类紫杉醇和白蛋白结合型紫杉醇注射液三种。目前国内市场还没有国产白蛋白紫杉醇,但恒瑞医药、石药集团、齐鲁制药、海正药业都在研发中,石药的已经获批,恒瑞的应该也不会太久,一旦仿制药出来,势必会对力扑素造成一定的冲击。力扑素这次未能进入医保目录,对其来说是个不小的打击,之前新疆人社厅又发布,对于第二批国家谈判不成功的8个药品均不予纳入医保目录,已经进入新疆目录的四种予以调出,不在支付范围内的四种,这其中就包括了力扑素,不予纳入支付范围。而这只是个开始,之后各省的医保目录情况相信也不会太乐观,在快到的专利期和仿制药加速上市的双重压力下,力扑素前路将面临不小的挑战。

在绿叶放弃力扑素医保谈价时,就应该知道绿叶已经开始找下面的路,看下港股通持仓走势图,14.3亿的现金加上历史低位17倍的PE,到底是做多还是做空,是个值得思考的问题。