下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张启迪

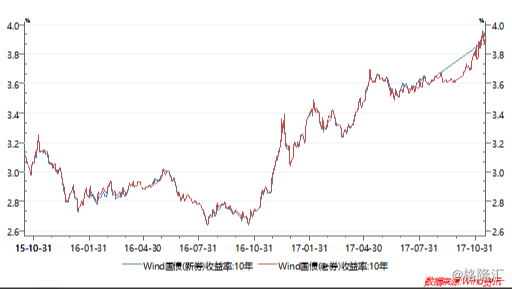

近日,10年期国债收益率屡创新高,市场资金面持续紧张。虽然央行不断通过公开市场操作以及MLF持续向市场投放流动性,资金紧张局面依然没有得到有效缓解。在货币政策未发生转向的情况下,整个金融市场就像一个“流动性黑洞”,不断吞噬着央行投放的流动性,钱都去了哪儿?未来这种趋势会持续吗?笔者将从当前经济和金融结构的角度深入分析这一现象产生的原因,希望能对这一问题的理解有所帮助。

图1 中国10年期国债收益率不断上升

一、当前“流动性黑洞”形成的主因是实体经济尚未完全出清

我们首先从实体经济讲起。在一个健康的经济体系中,多数企业的财务报表应该具有如下表现,即由于企业每年都会产生一定的利润,虽然资产负债率可能是上升的,但一般表现为资产的增量超过负债的增量,以及经营性现金净流入大于经营性现金净流出(即经营性现金净流量为正)。对于那些经营不善持续亏损的企业,或者是经营性现金净流量持续为负,又无法及时得到外部融资,这类企业大概率会破产,及时从经济系统中撤出。因此,从整个经济的角度来看,如果我们将所有企业的资产负债表组合成一个大的资产负债表,那么一定表现为总资产的增量大于总负债的增量,整体经营性现金净流量为正。否则,经济一定会陷入经济危机,待多数经营失败的企业被市场淘汰,经济将重新回归前述常态。

在一个健康的金融体系中,资金会在企业中进行高效的分配,确保经营最有效率的企业得到有力的融资支持,同时享受最低的融资成本。金融机构因企业破产形成的坏账也会及时剥离,不会形成资金的无效占用,造成无谓损失。中央银行也会根据经济增长的需要不断向市场投放流动性。

而如果由于非市场化因素的干预,致使大量经营失败的企业无法及时从市场中退出,则这样的经济体系就是不健康的。这些经营失败的企业要么是无法做到盈利,或者说即使是能做到账面盈利,但是无法做到经营性现金净流量为正,因此,必须通过持续再融资才能维持正常运转。在这种情况下,就有可能出现流动性黑洞。这些企业会通过银行贷款以及其他各种债务融资工具持续从市场上“吸血”,既无法创造价值,又会极大的降低中央银行货币政策的有效性。中央银行投放的大量流动性不但不能有效的分配给经济主体,而且会造成企业资产负债率不断上升。这同时也意味着,即便是中央银行降低基础货币的投放增量,对市场来说就是一种“紧”,就会表现为资金的持续紧张。

当前中国的经济和金融系统可能就面临类似的问题。具备现金流吞噬特征的企业主要有两类,一类是国有企业(尤其是地方产能过剩行业企业),另一类是城投公司。当前中国非金融企业债务率全球最高与经营效率低下有直接关系。诸多国有企业大量举债最终并未形成实际的利润,反而导致资产负债率不断上升,需要持续大量再融资才能维持正常运转。虽然在短期内由于供给侧改革其账面利润出现了回升,但是依然需要庞大的再融资来维持其周转。由于债务负担依然沉重,需要持续不断依靠再融资“输血”,甚至可能很多企业依然处于“现金流亏损”的状态。城投公司对货币吞噬更为明显。由于多数项目的投资回报率并不高,账面利润大都是应收账款,投资回收期也非常长,只能不断通过融资来偿还债务的本息。因此,虽然央行投放的基础货币持续增加,央行大量的货币投放并没有产生相应的利润和现金流,因此对经济的刺激效果并不明显。由于上述两类经营无效率的企业无法完成市场出清,致使其不断占用央行向市场投放的资金,于是市场就表现为持续“钱紧”,利率水平也不断上升。

二、金融杠杆率过高加重了“流动性黑洞”问题

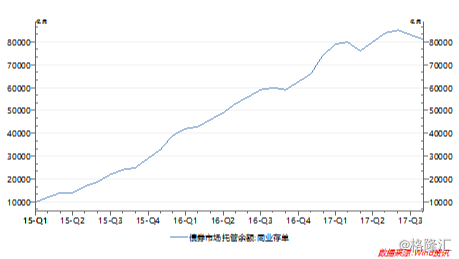

不但是实体经济,金融系统也面临类似的问题。由于当前金融杠杆率依然维持较高的水平,金融机构(尤其是中小型金融机构)为了追求高收益,此前配置了大量的长期债券,使得其必须不断从市场上融资来偿还到期的高额债务。虽然当前金融杠杆率上升过快的势头已经一定程度上得到了抑制,然而需要注意的是,负债增速依然不低,对现金流的需求依然很大。只要资金面出现略微紧张,商业银行马上就会感到压力。

图2 2015年至今同业存单余额变化情况

三、央行已悄然降低了货币投放力度

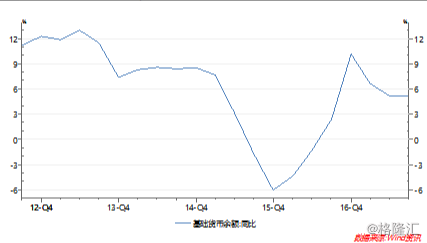

从央行基础货币余额的变化情况来看,央行于2015年年初就开始大幅收紧基础货币的供应。然而,由于经济下行压力持续加大,2016年初又重新加大了货币投放。为了控制金融风险和金融杠杆率的过快上升,同时也是为了缓解汇率的压力,央行于2017年初开始又收紧了基础货币的供应(见图3)。

图3 近年来基础货币余额变化情况

由于非金融企业债务率和金融杠杆率不断上升,市场对资金的需求持续加大,在基础货币收紧的情况下,市场为了满足自身对资金的需要,货币乘数不断上升。因此,虽然央行收紧了基础货币的供应,但是M2并未出现明显的下降。值得注意的是,当前货币乘数已达理论极限值。如果央行继续收紧基础货币的供应,则M2增速可能会出现快速的下降。

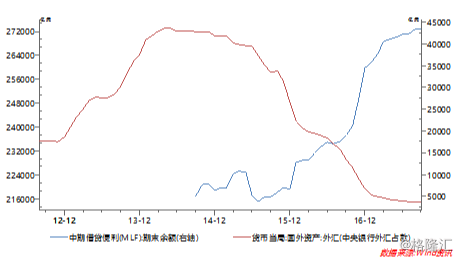

虽然基础货币增速放缓,但MLF余额一直在增加,这似乎给市场一种错觉,即央行似乎一直在维持一定的货币投放力度,其实不然。此前,央行投放基础货币的主要渠道是外汇占款。然而,随着贸易顺差的持续收窄,传统投放基础货币的渠道已无法满足经济增长的需要。2014年8月,央行创立MLF,作为向市场投放基础货币的有效补充。并且,自创立以来,MLF余额一直在增加,通过MLF投放基础货币的净投放力度不断加大。然而需要注意的是,MLF余额的上升主要是为了补充因外汇占款下降所造成的基础货币的流失。2014年8月,外汇占款达到了历史最高值27.2万亿,而截至2017年10月末已下降至21.5万亿(见图4)。与之相对应的是,同期MLF净投放为4.4万亿。MLF的投放有效的弥补了基础货币的流失。因此,“一增一减”使得基础货币总体增幅并不高,有效抑制了M2增速并迫使金融机构开始去杠杆。

图4 近年来中期借贷便利和外汇占款变化情况

四、十年期国债收益率“破4”将成为“新常态”

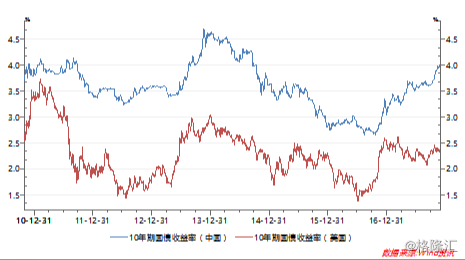

在当前的外部经济和金融环境下,央行货币政策的被动性在未来一段时间内可能会有所增强。发达经济体的货币政策已开始收缩,将持续给汇率和资本流出带来压力。尤其是美联储加息和缩表的持续推进,将给货币政策的实施带来较大压力。从稳经济增速的角度来说,要求“放货币”,而从防范金融风险和汇率风险的角度来说,要求“收货币”。如果观察中美10年期国债收益率曲线的走势,我们会发现,两者之间的同步性非常强(见图5)。可以预见的是,如果美联储于2017年12月如期加息,2018年继续加息三次,十年期国债收益率很可能会继续上升,央行放弃中性货币政策也是大概率时间。

图5 中美10年期国债收益率走势

鉴于当前实体经济面临的上述问题在短期内难以解决,金融杠杆率在短期内也难以下降,而央行宽松货币又基本不可能,再加上外部金融条件的持续收紧,十年期国债收益率破4将不再是罕见现象,而很可能将是“新常态”。