下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观花长春

导读

10月当月利润增速下行,但累计增速加快,当月下行不在价格而在于产销放缓。亮点在于经营效率提高,利润率为六年半以来的高点,国企的资产负债率同比和环比都改善。风险在于应收账款和产成品周转天数环比恶化,民企负债率同比提高。预计11-12月的利润增速回落,但全年在15%以上。

摘要

一. 1-10月工业企业经营数据反映了什么?

1)10月当月利润增速下行,但累计增速再加快,当月下行不在价格而在于产销放缓。2)亮点在于经营效率提高,成本费用持续下行,利润率为六年半以来的高点,国企的资产负债率同比和环比都改善,利润的平稳不仅源于供给侧改革去产能(黑色和化工等利润较好),而且还源于产业升级(计算机通讯/专用设备等增速加快)。3) 企业由于冬季环保的预期而提前备货导致库存同比增速上升,采暖季库存同比下降直到2018年3月后。4)风险在于应收账款和产成品周转天数有所增加,可能影响现金流,但整体仍处较好水平。

二. 利润接下来怎么走?

11-12月的利润增速预计较前期回落,但全年累计增速仍将在15%以上,在20%左右的概率较大。1)11月中旬北方采暖季开始,高耗能企业停产限产,产销量整体将较前期下行;2)工业品价格因限产而环比上升,但因为去年底基数逐步抬升,PPI同比将回落;3)成本费用下行使得利润增速下行但有保证;4)利润的增加为企业扩大投资提供了条件,而持续下行的资产负债率也为未来加杠杆提供了空间。2018年的利润结构也将发生变化,去产能力度可能略弱于2017年,基数效应也使得位于上游的高耗能行业利润向中下游传递,装备制造业的利润占比将更大。

三. 未来宏观经济与利润走势下买什么?

预计四季度GDP平稳,增速6.8%,2018年增速6.9%,悲观预期终将修复,供需缺口拉大,周期机会当下再现。第一,需求端,11月高频数据(土地交易、水泥出货量等)显示房地产投资强劲。第二,生产端受到环保限产的影响较大。周期品供需缺口拉大,使得不少大宗(如螺纹等)库存回落,价格上涨。第三,我们对2018年宏观经济较为乐观,GDP增速或超市场预期达到6.9%(市场普遍预期6.5-6.6%)。外需较强,全球经济加快复苏;国内房地产投资韧性强,制造业回升比较确定。

正文

事件:10月规模以上工业企业利润同比增长25.1%,增速比9月份放缓2.6个百分点;1-10月份,利润同比增长23.3%,增速比1-9月加快0.5个百分点。1-10月主营业务收入增速12.4%,较前值降低0.1个百分点;主营成本增速12%,较前值降低0.2个百分点。

一、工业企业的经营数据反映了什么?

1-10月工业企业经营数据显示:1)10月当月利润增速下行,但累计增速再加快,当月下行主要在于产销放缓。2)主营业务利润率为六年半以来的高点。3)资产负债率、营运能力同比均改善,亮点在于国企的资产负债率同比和环比都改善,但民企的资产负债率环比与上月持平,同比略上升,且应收账款和产成品周转天数有所增加,但整体仍处较好水平。4)分行业看,煤炭、黑色金属加工、化学制品、油气开采4个行业对利润的贡献大;分类别看,高耗能和高端装备制造利润增速较好。5)企业由于冬季环保的预期而提前备货导致库存同比增速上升,采暖季库存同比下降直到2018年3月后。6)整体看,在今年需求相对较强而去产能持续推进的背景下,企业经营的效率大为改善,尤其是主营业务利润率持续向上,为六年半以来的高点,成本、费用明显下降,产能利用率提高。

1、10月当月利润增速放缓,源于产销放缓,但累计利润增速加快,仍处于较高增速。10月当月利润的支撑仍是价格,放缓在于量,即工业增加值因出口放缓、工作日同比减少1天而下行。

当月PPI与上月PPI持平,价格与上月持平,但工业增加值较上月下降0.4个百分点,产销率97.8%,连续两个月下降,量是拖累因素。

当月增速下行但累计增速加快的原因在于当月增速快于上月累计增速,背后的亮点则在于成本费用下降带来的利润率持续上行及资产周转率提高。1-10月份, 1-10月份,规模以上工业企业每百元主营业务收入中的成本为85.46元,同比减少0.26元,环比减少0.1元;每百元主营业务收入中的费用为7.38元,同比减少0.25元。利润率为6.24%,同比提高0.55个百分点,环比提高0.07个百分点,为近六年半以来的高点。

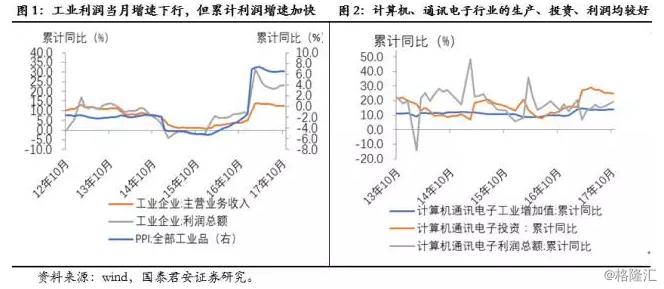

2、分行业看,黑色冶炼、化学制品等对10月当月利润贡献大,计算机电子通讯、专用设备、电气器械等利润也加快,意味着产业升级在持续进行。

从行业累计增速看,供给侧改革下的煤炭、黑色金属加工、化学制品、油气开采4个行业对全部规模以上工业企业利润增长的贡献率为51.2%。高端装备制造业、新材料产业利润同比分别增长29.3%、29%,均高于规模以上工业利润平均增速。其中计算机通讯电子、专用设备和电气器械的利润累计增速较9月加快2.6、1.7和0.3个百分点。因此,今年利润的上升本质上体现的是供给侧改革与产业升级,而随着去产能边际力量趋弱,产业升级继续加快,中下游的利润将加快而上游利润增速趋缓。

3、资产负债率、营运能力同比均改善,亮点在于国企资产负债率同比和环比均下行,民企同比负债率提高。

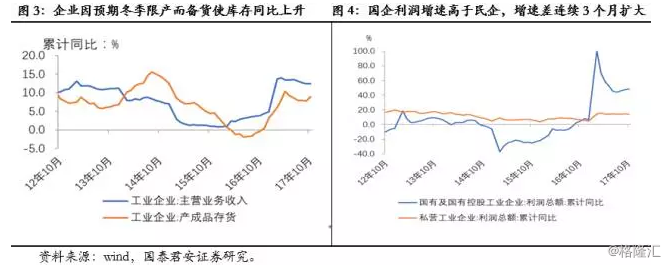

资产负债率同比下降0.4个百分点,绝对值连续3个月持平于55.7%。其中国企资产负债率较上月微降0.1个百分点,民营企业负债率与上月持平,显示负债率下降到一定程度再下降的难度加大,也反映出企业在当前的负债率水平下考虑举债融资转型。运营能力同比改善,但应收账款回款期和产成品周转天数环比略增加0.7和0.2天,总体仍处低位,也有利于利润的增加。

4、企业库存上升,一方面受10月消费和投资下行带动的需求下滑,另一方面源于冬季限产预期而提前增加库存,后续库存将回落。

企业库存同比较上月上升1.2个百分点,一方面因限产预期而采取的备货行为,另一方面则因10月投资和消费增速下行带动需求下滑。整体看,11月中旬至2018年3月采暖季的环保限产使企业库存仍将保持较低水平,但春季开工后可能发生库存回补。

5、由于10月利润的改善仍集中于限产的高耗能领域,因此中上游利润增速快于下游,更集中体现在国企增速高于民企,增速差连续三个月扩大。国企1-10月累计增速48.7%,较上月上升1.1个百分点,连续四个月增速上升;民企1-10月累计增速14.2%,较上月下降0.3个百分点(图4)。

二、利润接下来的走势?

11-12月的利润增速预计较前期回落,但全年累计增速仍将在15%以上,在20%左右的概率较大。主要依据如下:

(1)11月中旬北方采暖季开始,高耗能企业停产限产,产销量整体将较前期下行;(2)工业品价格因限产而环比上升,但因为去年底基数逐步抬升,PPI同比将回落;(3)上述两个方面不利于利润的提高,但今年以来,企业的经营成本和费用持续下行导致利润率较高、应收账款和产成品周转率加快,也使得利润增速即使下降但仍将保持在15%以上,预计在20%左右。

利润的增加为企业扩大投资提供了条件,而持续下行的资产负债率也为未来加杠杆提供了空间。2018年的利润结构也将发生变化,去产能力度可能略弱于2017年,基数效应也使得位于上游的高耗能行业利润向中下游传递,装备制造业的利润占比将更大。

三、未来一段宏观经济稳定,供需有缺口,周期行情在当下。

预计四季度GDP平稳,增速6.8%,2018年经济增速6.9%,悲观预期终将修复,供需缺口拉大,周期机会当下再现。

第一,需求端方面,11月高频数据(土地交易、水泥出货量等)显示房地产投资强劲,增速有可能超预期加快。

第二,供给明显受限,高耗能行业生产端受到环保限产的影响较大,发电煤耗、高炉开工率等数据都明显回落。而房地产投资、企业补库需求使得对周期品的需求较为强劲。两项对比,周期品供需缺口拉大,使得不少大宗(如螺纹等)库存回落,价格上涨。

第三,我们对2018年宏观经济较为乐观,GDP增速或超市场预期达到6.9%(市场普遍预期6.5-6.6%)。外需较强,全球经济加快复苏;国内房地产投资韧性强,制造业回升比较确定,固定资产投资增速2018年全年达到7.5%左右。我们认为明年一季度市场会有对宏观经济悲观预期大幅修正的可能。