下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

需求起,供给紧,定位环保新周期

环保政策力度加码持续,开启行业新周期。我们从需求(污染治理更严格)和供给两方面聚焦环保板块的投资机会。环保行业的“供给侧改革”主要起源于 1)小公司因融资、管理、运营经验不足而退出(利率上行,PPP强监管)和 2)环保企业本身的污染(污水厂污泥处置不达标,焚烧厂飞灰、残渣随意处置、烟气处理不合格,填埋场渗漏污染土壤和地下水等)。

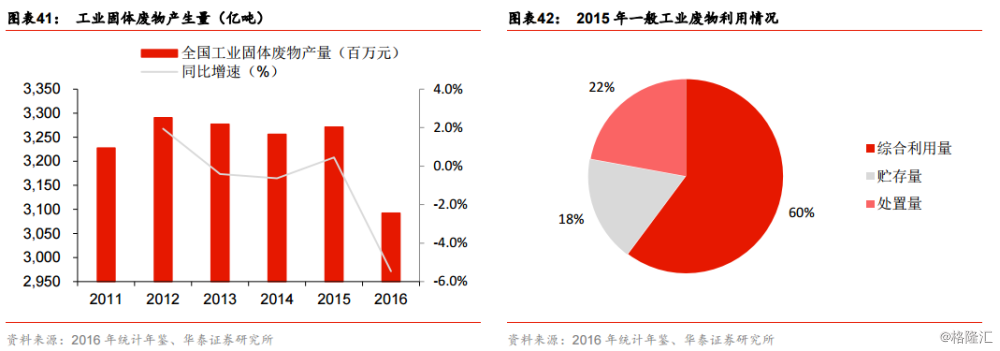

危废:存量产能加速整合,增量供给颠覆成本

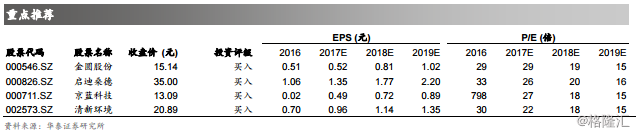

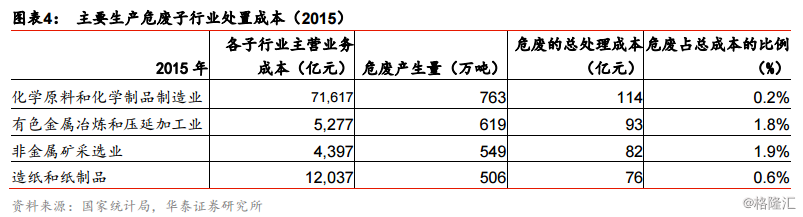

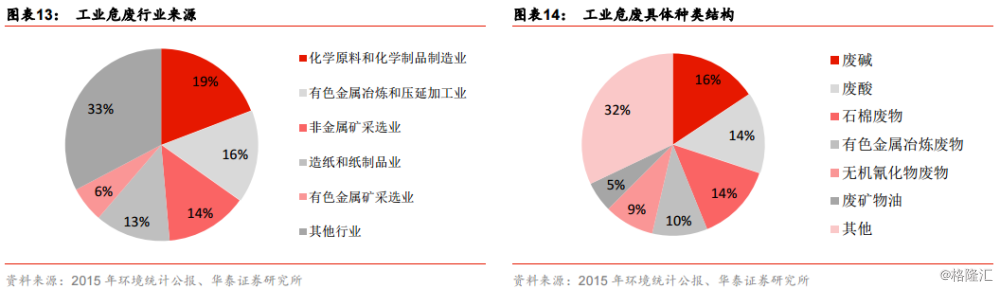

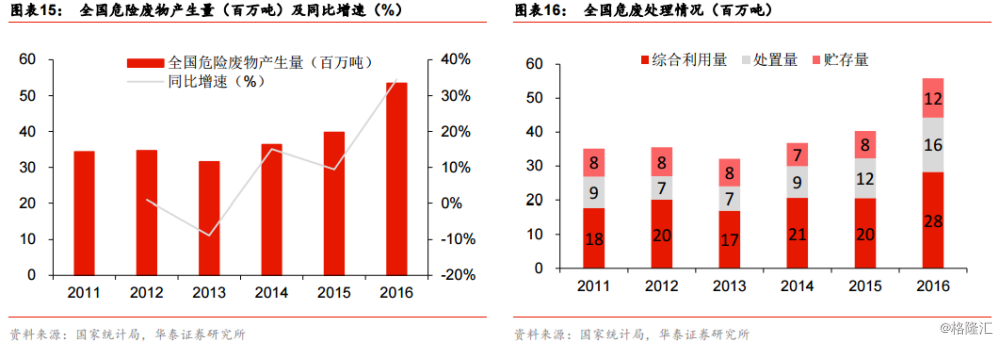

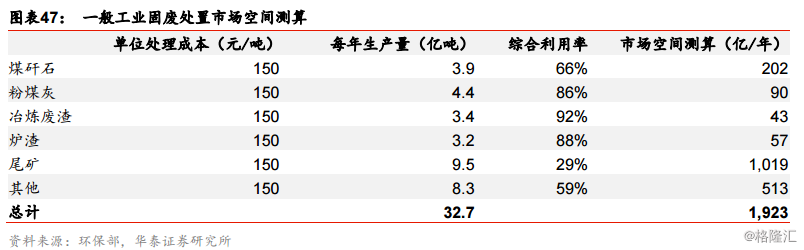

环保税与环保督查推升危废治理需求,加剧了行业的产能缺口。根据我们的测算全国危废产生量在 1.2 亿吨/年以上,实际供需缺口在 63%左右,且存在明显的地域错配,推荐东江环保(2018 25x P/E)、雪浪环境(2018 20xP/E)、中金环境、高能环境(2018 20x P/E)。

供给端,水泥窑协同处置兼具环保+经济的优势,且投产时间快,是当前的不二之选。长期看,我们测算 2020 年后危废行业大概率迈入紧平衡时代,预计水泥窑协同处置可通过成本优势在潜在价格战中胜出,我们预计到 2020 年水泥窑协同处置产能有望达到 2000 万吨/年,推荐金圆股份(2018 19x P/E)。

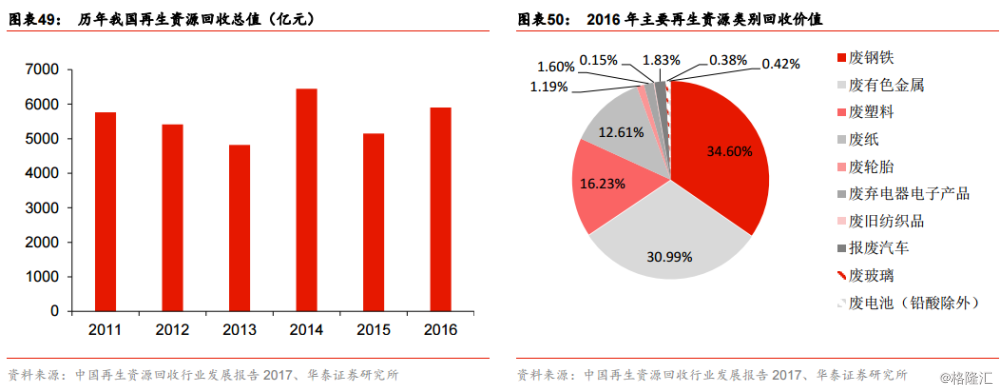

再生资源和 PPP:“三无”企业出清,龙头份额提升再生

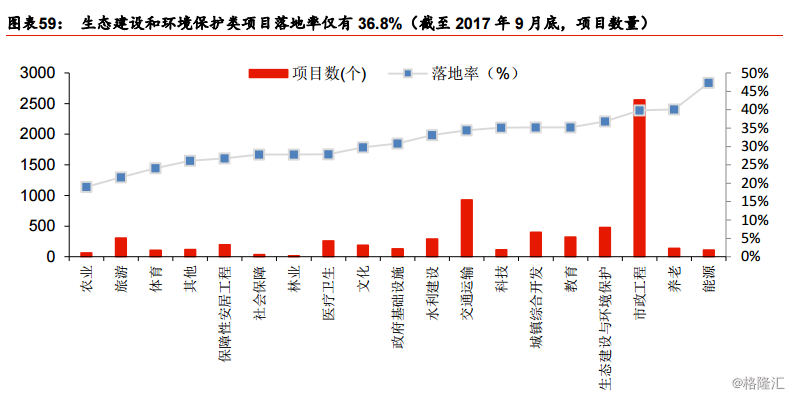

PPP:年初以来一系列政策规范项目招标和执行,行业正式进入 2.0 版的重运营和效果付费时代,我们认为未来新增 PPP 项目两个趋势:1)运营属性增强;2)存量项目通过 TOT、ROT等方式进入 PPP 项目库的比例预计将提升。

推荐京蓝科技(2018 18x P/E)、碧水源(2018 16x P/E)、博世科(2018 20x P/E)、上海环境(2018 24x P/E)、兴蓉环境(2018 14xP/E)。

预计类似钢铁/煤炭,无资质、无资金、无成本优势的“三无”企业将在政策高压和激烈竞争中逐步淘汰,环保龙头受益供给侧改革量价齐升。

工业废水/气:倒逼产能出清,布局需求前夜

工业领域子行业分散、商业模式差异大,与传统市政环保领域资源为重不同,工业相关我们看好有技术、有格局的民企。

风险提示:政策推进力度不达预期。