下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为美股三大最便宜的中概股之一,聚美优品,距离陈欧提出私有化已经经过一年多,结果尘埃落定。公司董事会旗下的特别独立委员会27日收到来自公司CEO陈欧、产品副总裁戴雨森以及股东红杉资本等买方联盟的信函,通知聚美优品,他们将立即撤回之前提交的私有化要约。

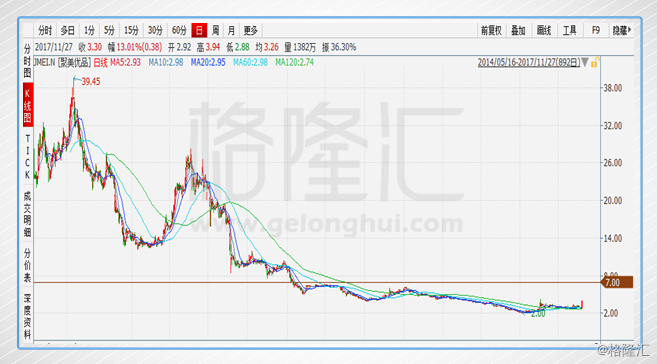

当晚开盘后聚美优品股价大幅拉升,早盘大涨近35%,收涨13.01%。但是股价仍然处于低位,股价从历史高点的近40美元,下跌到现在的3.3美元,只有当初的零头,累计下跌91.6%,市值也只剩下4.94亿美元。从私有化当天的表现来看,在美国这个没有涨跌停的环境,聚美优品并没有上演绝对反击,市场对于现在的聚美优品,明显还有着担忧,反过来说,这正是我们应该好好重新正视这家公司的时候。

▌一、胜于营销却只剩下营销

提到聚美优品,不得不提一个陈欧的男人,他一手撑起了聚美优品,当年光芒万丈,现在也仍是万众焦点,用自己的魅力赢得先机,而也正是这个男人,让聚美优品的未来蒙上了一层层不确定性。

2010年,27岁的陈欧,从斯坦福大学毕业归国创业。其时,美国Groupon团购热潮席卷中国,陈欧创办了团美网,专注女性化妆品细分领域,每天在网站推荐几百款热门化妆品,并以远低于市场价折扣限量出售,成立了后来的聚美优品。当时群雄混战,急需要脱颖而出,天使投资人徐小平建议陈欧效仿马云,做聚美优品的代言人,从此,陈欧走上了网红之路。陈欧靠着自己高颜值,自创陈欧体,为自己代言,在各种节目频频露脸,依靠自己的粉丝效应和切合当时需求已有但消费未够而诞生的低价化妆品团购模式,聚美定位的化妆品和跨境购保持高速增长,过去一直是被认为中国垂直化妆品B2C电商的老大,创造了14个季度连续盈利的记录。经过四年的发展,聚美优品就登陆美国纽交所主板,成为中国第一家垂直电商公司。

2014年5月16日,聚美优品登陆纽交所,作为第一家中国电商公司,理所当然受到资本市场的追捧,百倍PE,收盘价24.18美元,当天市值达到38.7亿美元。其他的团购和电商平台还在烧钱苦苦挣扎的时候,依靠营销,实现了公司价值的快速兑现。作为纽交所史上最年轻的上市公司CEO,陈欧名利双收,身家达到98亿元,先后入选中国互联网十大风云人物、时尚芭莎男士品位成功年度人物、亚洲十大年轻富豪。但刚一上市,就出事了。

2014年7月,第三方商家祎鹏恒业被爆销售假冒服装和手表,其伪造的品牌授权书和报关单也一一曝光,聚美优品由此遭到8家美国律师事务所的起诉,股价开始暴跌。"假货风波"让聚美优品聚焦"品牌防伪码体系"和"极速免税店",同时砍掉整个第三方奢侈品业务线,从电商平台转型为自营电商,这么问题就出来了,聚美优品本来就是靠平台起家,从开放的电商平台变成了一个封闭的电商平台,经营逻辑是完全不一样的,这样的转变浪费了公司打造电商平台的技术优势,同时也加大企业直营采购、仓促物流、人员招聘、培训和管理的难度,"假货风波"不仅使聚美优品慢慢开始失去客户,也失去了更多的合作伙伴和入驻品牌。

转型后,2015年,第一季度的营收增长61.8%,第二、第三季度更是连续出现了99.5%和99.9%的惊人增幅。但是,在阿里、京东等的竞争下,毫无竞争力的聚美优品这样的增幅无以为继,继续暴跌。

这个时候,聚美优品已经失去了作为电商的任何优势,没有稳定的产品声誉,没有价格优势,运营成本上升,产品和客户都已经被大量夺走,没有产品作为支撑,陈欧魅力再大也无补于事,完美地错过了移动互联网的机会,这个时候,聚美优品已经失去了所有优势。

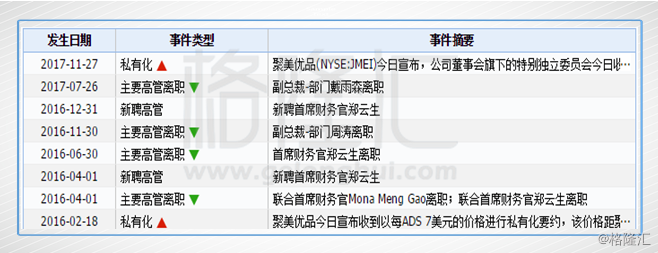

在这样的状况下,2016年2月,陈欧决定私有化聚美优品,他以7美元一股的价格提出私有化方案,理所当然地激起了众怒,7美元在当时只有21个交易日是低于这个价格,低廉的私有化价格当然不可能被接受。私有化进程不顺,军心开始涣散,2016年4月,聚美两名联席CFO高孟、郑云生同时离职。

没有了品牌优势、没有了客户,连阿里腾讯都开始在线下找流量,还有蘑菇街等新兴平台,在线上要重新找回来是有多难多贵。如今的陈欧,仍是是网红,微博粉丝数已经达到4500多万,相比较,马云微博粉丝数2250多万,国民老公王思聪2326万,刘强东350多万,连演员孙俪的微博粉丝也才3500多万。只有0.7%市场份额的聚美优品,要重新利用流量扳回来,很可惜,我看不到什么可能性。

▌二、跨界能救聚美优品么?

如今市场上,对于聚美优品,讨论的不再是其电商平台的价值,而是陈欧在外的跨界投资。

2016年1月的公司年会上,陈欧宣布聚美优品将进军影视文化,打造"时尚娱乐+电商"的新模式。4月26日,聚美优品的新品发布会上,陈欧宣布进军智能家居行业,创立独立品牌Reemake,推出两款空气净化器。事实上,自从聚美优品上市之后,无人机、餐饮、影视圈、娱乐圈、床上用品等等,聚美的跨界投资一直没有停止过。而在这些领域,至今仍无建树,这样跳的跨界方式,风评与股价一路向下。

今年8月,聚美股票持有人美国恒润投资公司Heng Ren Investments,公开信致聚美董事长陈欧、聚美联合创始人戴雨森、红杉资本创始人沈南鹏。信件内容指责,聚美以每股7美元的价格私有化的提议低估了聚美的价值,在陈欧在位期间的这18个月股价灾难中,一系列错误使得聚美股票下跌45.2%,市值损失3.97亿美元。同时,信件还指责,聚美将2014年在美IPO筹集的2.8亿美元中的款项用于投资非核心业务,包括1430万美元用于电视剧制作,4480万美元用于投资街电,这些投资目标都值得怀疑。

而今年最大的消息无异于2017年5月4日,陈欧通过旗下的控股公司,以3亿元增资扩股的形式,取得"街电公司"60%股权,成为中国最大的共享充电宝公司的控制人,陈欧似乎all in到共享充电宝。

5月23日,聚美优品以总对价1亿元人民币(含现金和股票)取得刘同鑫发明的共享充电宝的所有发明专利权,包括共享充电宝充电箱、充电更换系统及充电方法等三项项发明专利。街电成为了共享充电宝专利的合法持有者。作为网红的他与王思聪还有一场关于共享充电宝的"吃翔赌局"。

陈欧在原团队离职后,挖来了原阿里影业的高管原源出任街电CEO,据称原源很擅于跨界资源整合,曾深度参与了支付宝、淘票票等阿里重量级产品的推广。

现在看来,街电的发展势头非常不错,铺设数量牢牢占据市场第一,已在北京、上海、广州、深圳等21个城市铺设近4万台柜机。共享充电宝正以令人惊讶的速度持续前进。

但我看来,这是市场争议最大的共享充电宝仍面临着很多不确定性。

1、共享充电宝要借助商场或者餐饮店提供C端服务,是B2B2C业务模式,在营运成本和客户的使用便利性上有着天生的劣势。

2、大范围的扩张在现在这个阶段仍然是靠着烧钱过活,据悉,此前陈欧投资街电的3亿人民币已经全部花完,全部转化为硬件资产。接下来聚美集团拟向街电再投资1亿美金(约合人民币6.85亿)。在原有供应商基础上,又与比亚迪股份有限公司达成战略合作。街电将利用比亚迪的巨大产能,未来半年生产500万台以上机柜投放市场,全面覆盖中国一二线城市。虽然在共享充电宝方面,聚美宣布累计用户达2800万,最高日订单过55万单,覆盖城市200多座,且已在部分城市实现了盈利,但是,在这样的扩张速度下,共享的风口慢慢逝去,能否还有资本跟进是个大问题。

3、就算做成了,对于商家没有任何价值加成的充电宝,随着量的铺设扩张,店家具有议价权,营运成本有大幅增加的风险。以押金模式做的金融模式随着未来的监管也肯定不会存在,广告的话连摩拜都放弃了做流量入口,估计难以实现,光靠租金能否盈利,还有巨大的不确定性。另外,还有安全的问题,只要出现一次信息泄露方面的曝光,这个行业就会马上爆炸,手机信息被盗的风险与多带一个充电宝的成本,孰轻孰重,一目了然。

所以,共享充电宝,不仅在扩张上伴随的成本不小,而且这个行业本身的风险就不小,陈欧在市场还在争论不休甚至在逆流的情况下自信地前行,究竟有勇气还是莽撞还要验证,但是,这条路很可能如他过去的代言所预料,只能为自己代言。

"不是每个项目都能做成,本来创业成功就是一件小概率事件,街电做不成可以做公益。"他说的这句话与他几乎all in 的态势相矛盾,完全没有表面的轻松。陈欧声称投资街电和电视剧都是为了给聚美优品获取廉价流量。但是在我看来,更像是在寻求新业务的一种竭嘶底里,这是一场赌博。

▌尾声

但是,无论什么样的资产,总归有个价格,再差的资产,只有有足够便宜的价格,也是好的投资,至少是胜率比较高的投机。聚美公司账上的净资产就有5.6亿美元,现金以及现金等价物3.3亿,对于现在还有不到5亿美元的市值,其他业务虽然不确定,但也有一定的预期的情况下,这样的价格可以说还是比较低的,但是,还是奉劝一句,小赌怡情,大赌请慎重。