下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

在行业政策面明年预计偏紧的情况下,我们预计 2018 年销售面积增速为-6%,销售金额增速为-4%,行业开发投资增速为 4%。同时 TOP50 房企开始逐步展现出明显的领跑优势,建议关注其中万科、绿地控股、招商蛇口、新城控股、金地集团、中南建设、阳光城等。

政策篇:因城施策政策分化,长效机制建设加速房

地产行业 2017 年政策呈现出因城施策、区域分化的局面,其中一二线城市与部分热点三线城市在传统限购限贷版图的基础上继续升级、扩围,目前呈现出限购、限贷、限售、限价和限商的五限格局;而大部分三四线城市则在棚改+高货币化补偿的刺激下依然维持了相对宽松的政策环境。

销售篇:销售延续近三年强劲势头,但后续动力或减弱

2017 年商品房销售延续近三年来的增长势头。2017 年 1-10 月全国商品房销售面积 13.0 亿平方米,同比增加 8.2%;另外全国商品房销售额 10.3 万亿元,同比增加 12.6%,行业连续三年维持强劲的增长势头。但后期尤其是随着三四线城市政策的逐步收紧,预计 2018 年销售面积下滑 6%,销售金额下滑 4%。

开发投资篇:开发投资展现韧性,后期增速趋缓

2017 年 1-10 月,全国房地产开发投资额为 9.1 万亿元,同比增加 7.8%,增长势头得以延续。

2017 之所以取得如此高的销售表现,如前文政策篇所述,其中一个重要因素是 2017 年三四线城市的贡献。从数据来看,2017 年前十月,三四线城市在销售面积上以及销售金额增速上分别领先一二线城市 18.7 个以及 27.2 个百分点,是近五年来两者差距最大的一次。究其原因,从 2016 年下半年开始在三四线城市大规模推进的棚改+高货币化补偿政策成为其促进成交的重要推动力,同时也有部分人口逆向流动所带来的返乡置业等因素。

三四线城市因库存减少以及房价压力后续政策风险在加大;高杠杆成交是推动 2017 年成交高涨的另一重要因素;

总体来看,一二线城市调控政策短期内依然难以松动,但目前量价控制较为平稳,预计整体市场环境有望延续至 2018 年;三四线城市在去库存接近尾声的情况下,后续政策存在进一步收紧的可能。一二线城市方面,我们假设其成交水平在 2018 年与 2017 年保持一致,即成交面积约为 6.11 万平,成交金额约为 6.90 万亿元。

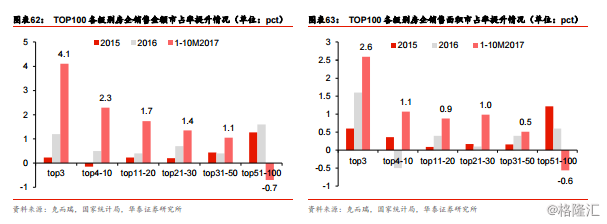

企业篇:TOP50 房企开始展现出独特优势

2017 年是房地产企业集中度提升较快的一年。。根据克而瑞的数据,TOP100 房地产企业销售金额市占率已从 2015 年的 40%上升到了 2017 年 1-10 月的 55%,百强房企销售金额已经占到全国房地产市场的半壁江山。从销售面积来看,2017 年 1-10 月百强房企市占率为 33%,也占到近 1/3。

其中 TOP50 房企的表现相对出众,在利润率、运营效率以及负债水平上都有一定的优势,尤其是在销售增长率方面进一步扩大领先,其中值达到了 45%,大幅领先于TOP51-100 房企的-18%中值,这也为 TOP50 房企在 2018 年取得更好的财报表现奠定了坚实的基础。

风险提示:(1)若房价继续上行,则行业可能面临政策调控加码风险;(2)若后续美联储加息频率加快,而国内一旦跟随加快的话,则行业可能面临资金面收紧超预期风险。