下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

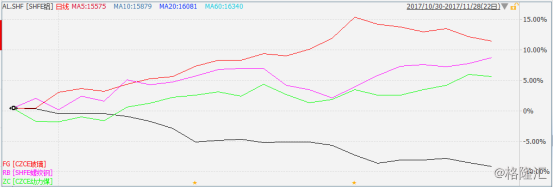

再来看看具体沪铝的价格走势,自从9月底站上17250元/吨的年内最高位后,横盘调整一个月,在11月正式开启了下降通道。也就是说,11月份的冬季限产,成为了“压死”沪铝价格的最后一根稻草。让早前市场希望沪铝能在限产季站上18000元/吨的预期成为了泡影。

冬季限产低于预期

沪铝价格的下滑,原因之一是采暖季限产对企业开工造成一定压力,导致需求下滑;另一个很重要的原因,则是此次电解铝限产的力度,大大低于了早前市场给予的预期。

本轮冬季电解铝限产,主要是集中在山东省以及河南省。也就是说,如果这两个省份的减产不给力,此次行动对整个市场造成的影响也就不大。

山东地区,有国内电解铝产能最大的魏桥集团。早前,市场预测该公司在本轮冬季限产中,要停产约250多万吨产能,约占山东省电解铝产能的三成,将会对市场造成巨大冲击。但是,目前的情况是,山东省滨州市采暖季错峰生产方案中涉及魏桥集团的电解铝产能(253万吨),与今年7月份的供给侧改革中魏桥集团已经关闭的违规产能268万吨重合,所以魏桥集团在本次采暖季中无需再关停电解铝产能。这一变相豁免,极大地影响了市场的心态。

河南地区,这次电解铝限产比较严格,例如龙头企业焦作万方,在11月1日,30%的幅度就已经停产到位。其他在10号前后开始停产的,也已经全部到位。不过虽然严格,但是河南全省的电解铝产能也就300万吨,根据政策,本轮限产的量不到30万吨,分摊到四个月的量很少,对于市场的冲击力度并不大。

除了限产力度不给力外,下半年以来,不断出现电解铝增产、复产的情况。本次冬季限产主要是集中在了山东、河南、河北等地区,这些地区以外的地区增产以及复产并不受限制。由于今年上半年,电解铝的价格大幅上涨,带动企业利润上升,所以企业增长以及复产的情绪较高。据统计,进入11月份之后,新增的产能已经超过了限产的产量。

电解铝成本上涨

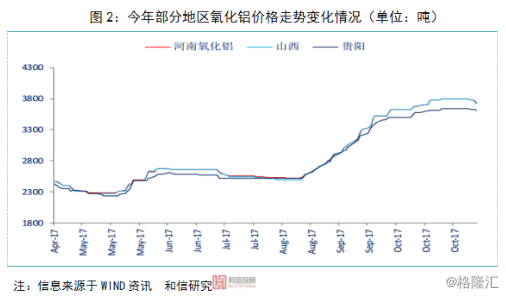

本月中旬,中国有色金属工业协会副会长文献军表示,目前电解铝行业面临最严峻的问题,就是原材料价格上涨的速度过快,削减铝企盈利空间。生产一吨的电解铝,原料包括0.52吨的预焙阳极,1.96吨的氧化铝,14000度的电和冰晶石、氟化铝等其他材料。

随着铝价的飘红,其生产原料氧化铝、预焙阳极等的价格都跟随上涨,其中,生产预焙阳极的重要原料后焦价格从8月份的每吨2300元,上涨到3300元左右。而接来下的冬季限产,涉及限产的铝企会将财务折旧费用分摊至剩余的产能上,导致单位生产成本继续增加。据统计,到今年10月份,电解铝的成本已经同比增长了30%,约15500元/吨,而目前已经突破了16000元/吨。而当前铝现货的价格,也就在14800元/吨左右。

今年6月份的时候,大部分电解铝企业的的吨盈利都超过2000元/吨,而目前部分企业已经表示出现了亏损状态,电解铝行业的日子又将不好过了。

小结

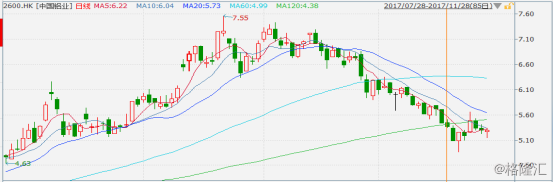

港股里面,做电解铝的企业主要有国内产能分别排名第一、第二的中国宏桥(01378.HK)以及中国铝业(02600.HK)。近一个月,中国铝业下跌幅度超过20%;中国宏桥复牌补涨一波后,从本月8号至今也累计下跌超过30%。

据统计,目前国内电解铝库存约有170多万吨,较于年初的50-60万吨,上涨约1.8倍。这也就说明,虽然去产能进行中,但是企业提升开工率,以及增产,生产的实际电解铝还是在升高的。从以往的经验来看,当电解铝库存超过100万吨以上时,市场心态会比较消极,想着先消耗掉现有库存。

目前,沪铝的价格已经跌破15000元/吨,市场看跌的心态没有扭转的态势。在价格阴跌的情况下,想回有实质起色,需要有行业利好消息,例如库存下降,来刺激市场看跌的心态。由于铝概念股与铝期货价格的联动性较强,而短期来看市场情绪并不会有大改观。所以今年对于铝概念股的投资方向,建议以保守为主。