下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

石药集团(HK:01093) 创新药企的成长之路

至今年8月, 有254份批药申请被移至优先审批渠道,平均等待时间由过去30个月大幅缩短至16个月, 内地药审中心的改革加快批药进程, 随着国家药品报销清单修订,为两地药股带来正面影响, 相信报销清单会在今年第四季增加药品销量。

今年年中, 已经有15个省宣布会将其省级的药物报销清单增加到国家药品报销清单。回顾历史,在2009年底推出的国家药品报销清单,其后药品销量也录得一波的扩张行情, 预料未来几个季度药品销量应会出现较显著增长。

(资料来源: 新浪财经, 11月24日)

(资料来源: 新浪财经, 11月24日)

一) 大方向

在长时间的行业周期里,坚持创新就会慢慢的体现出竞争力。「十三五」的医疗改革,包括于2018年底前,由非医疗相关国企建立的公立医院将要由民间投资援助下进行改革或分拆。另外, 国务院国资委、财政部、卫生部、国家自然科学基金委员会于2017年8月联合出版的「关于国有企业办教育医疗机构深化改革的指导意见」, 重申2018年度由非医疗相关国有企业建立的公立医院改革开放目标,改革可来自地方政府的收购与医疗相关的国企订立管理合约,或通过民间资本收购。

根据《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》, 政策的变化力度之大超出预期, 已突破很多框架。从改革临床试验管理、加快上市审评审批、促进药品创新和仿制药发展、加强药品医疗器械全生命周期管理、提升技术、加强组织实施等多方面鼓励药品、医疗器械创新。

在文件发布后, 一众创新药企股价拉升, 这一波医药创新股的行情里,涨幅最大的是几个传统的老牌研发龙头企业。在经过近日的连续回调后,当前医疗保健板块当中的优质企业投资价值较高。

就以上的种种原因, 我们相对较偏好优质而大型的医疗保健股。当中石药集团确定性比许多竞争对手要高, 在此希望多补充点看法和信息。

二) 空间

石药集团于1994年在香港联合交易所主板上市,是香港知名医药上市企业之一。石药集团拥有创新药、普药及原料药三大业务板块,主要从事医药及相关产品的开发、生产和销售。成药产品主要包括抗生素、心脑血管用药、解热镇痛用药、消化系统用药、抗肿瘤用药和中成药等系列近千个产。

目前以接近1000亿的市值, 为恒生指数系列中多项指数的成份股, 包括恒生中国内地100成份股、恒生综合大型股指数、恒生中国内地医疗保健指数等。

基本上股价在2014到16年的时间处于盘整阶段, 步入2017年迎来大爆发, 年初至今录得接近九成的升幅。表现在医疗保健板块中名列前矛, 大幅优于恒指和国指的表现。

那到底, 公司未来成长的空间到底有多大?

三) 实现路径

以目前接近1000亿的市值下, 石药集团未来上涨的动力何在呢?

我们相信:石药成长动力主要来自于三个方面,旗舰药物产品、维生素C价格反弹和销售队伍的增加。

这正是石药现时的发展策略。

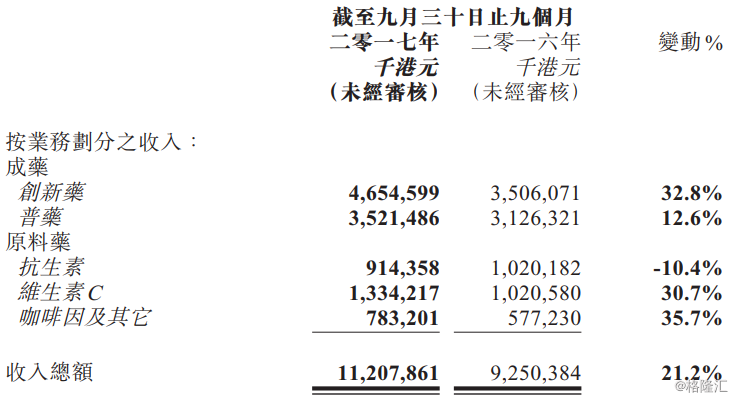

截至9月底止首三季, 石药集团纯利按年升30.36%至20.44亿元,每股盈利33.76仙。营业额112.08亿元,按年升21.16%。创新药组合于期内持续强劲增长,总销售收入约达46.55亿元,按年增长32.8%。

另一方面,集团之普药组合保持稳定增长,总销售收入约达35.21亿元,按年增长12.6%。而受市场供应减少所影响,维生素C产品之价格自年初开始强势复甦, 维生素C业务期内溢利贡献大幅增加。

(资料来源: 截至二零一七年九月三十日止九个月之未经审核业绩)

(资料来源: 截至二零一七年九月三十日止九个月之未经审核业绩)

在其后第三季的业绩电话会议当中, 管理层表示今年前三季度基本实现盈利略超30%的增长, 髙出年初提出的目标; 而且明年的指引仍是整体增长20-30%的增长率。

肿瘤药物恩必普和新型管道药物的强劲增长

2017年2月,医药行业和患者期待已久的中国国家医保药品目录(NRDL) 作出更新, 此次更新中,西药类药物列表增长10%以上,共有1,297种不同剂型,而中药(TCM)则占1238种。在最初的更新期间,许多更突出的新疗法被列入名单,但其他几个着名的重磅药物被排除在外。这些药物在很大程度上被认为具有很高的临床价值,但由于其成本的原因,不能直接添加到NRDL中。

这些谈判在2017年7月取得成果,当时内地政府宣布向中国国家医保药品目录(NRDL)增加36种药物, 这些药物的价格平均下降百分之四十四,以换取报销上市。

石药集团近年将业务重点放在创新药业务,其主力创新药恩必普被纳入国家医保目录; 而治疗肿瘤及癌症的多美素及津优力被列入新一轮国家药品报销清单, 以上三种药物占2016年四分之一的整体销售, 国家医保药品目录的实施将推动创新和通用业务的增长。

彭博综合券商预期, 明年肿瘤药物恩必普和新型管道药物将录得约16.7%的强劲增长。展望未来, 管理层希望肿瘤药物恩必普继续在中小型医疗机构以稳定的价格出售以获得强劲的增长。

维生素C的价格激增

维生素C (“VC”)又称抗败血酸,周期性较弱,全球需求约12万吨。维生素C具有天然抗氧化性质,下游可用于食品、医药、保健品及饲料添加剂等领域,以食品饮料添加剂为主。

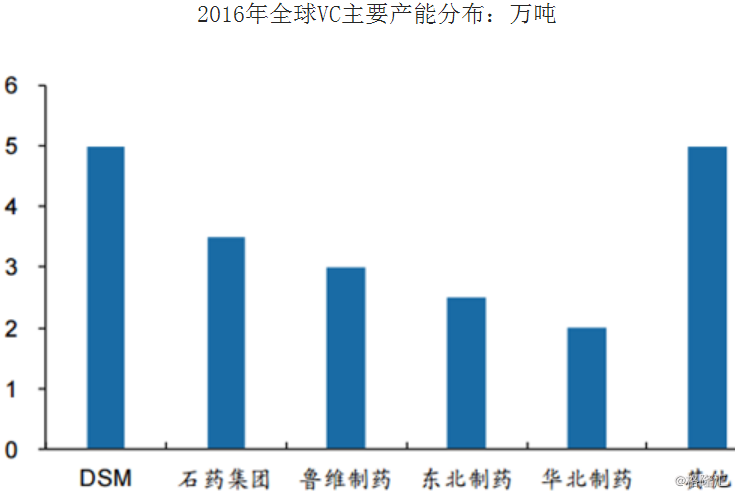

据资料显示,维生素C主要供应商有6家,除DSM苏格兰厂外,其余5家均在内地。 2005-2010年国内VC扩产能速度较快,已可覆盖全球需求,产能曾出现严重过剩的情况。

(资料来源: 中国产业信息网)

(资料来源: 中国产业信息网)

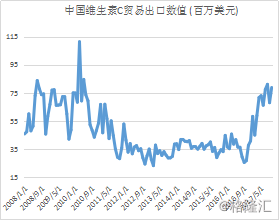

根据中国产业信息网的数据, 2016年1-10月国内包衣VC的市场报价维持在30元/千克,VC粉价格维持在30元/千克以下,整体处于历史低谷期。但情况于去年底有所改变, 2016年11月底报价开始上涨,今年5月底的报价为70元/千克, 价格反弹超过一倍。

而且2016年底起产品出口开始回升, 根据最新10月份数据, 月度出口总值约为78.9百万美元, 为2010年3月以来的第二高的水平,内地维生素出口量增长迅猛。

(资料来源: 彭博)

(资料来源: 彭博)

肿瘤线销售队伍壮大

于2017年第三季度, 石药集团进行更多的促销活动。2017首九个月石药的销售费用同比上升50% (而销售额增长21.1%)。管理层提到,为渗透更多的城市/地区和分层医院,他们正在增加销售人员的数量。占销售额最高的王牌产品恩必普的销售网点增长1200多家, 肿瘤药物销售人员2017年10月已上升到668名,预计到2017年底将超过700名。

展望未来,这一数字有望进一步扩大到更多的医疗机构 (内蒙古和北京销售呈明显上升), 预计恩必普第四季度的销售将维持35%的同比增速。

四) 确定性

明年将有更多新产品推出

截至2017年三季度,石药集团有170多种药物在开发流程中,其中包括18种一类新药,104种仿制药和18种美国ANDA药物, 而研发资源集中在心脑血管,神经内科,抗感染,糖尿病等五大治疗领域。

管理层预计2018年将推出8款新产品,包括白蛋白结合型紫杉醇,盐酸二甲双胍缓释片,氯吡格雷硫酸氢盐片等重磅药物,预计每个产品销售额最高可达到10到20亿元人民币。

新型药物获海外专利

集团开发的“盐酸米托蒽醌脂质体”获得美国药监局颁发就治疗外周T细胞淋巴瘤的孤儿药资格认定, 未来可得到美国药监局更多的指导, 进行广泛的沟通和或可减免部分临床试验,加快産品上市的速度。

项目由集团自主研发,具有独立知识産权,申请国内专利7项,国际专利2项,并已获得欧盟及其它10个国家的授权。药物在美国可享有7年市场独占权及最多达研发费用50%的税务减免, 集团现正力争在2020年或之前中美同时申报上市, 上市时间出乎市场预期。

未来五年为王牌产品推出期

目前有三种分别治疗糖尿病、高血压和流感的一类新药, 正进行三期临床试验并有望在五年年内获得批准, 或可接替恩必普成为公司增长动力。

第一种) 治疗糖尿病新药: 2015年内地糖尿病人口估计为1.1亿(发病率为10.6%),预计到2040年达到1.5亿, 但目前内地的病人当中治疗率只有约五分之一, 远低于美国的四分之三。 根据国际糖尿病联合会数据, 预计中国抗糖尿病药物的市场规模将由2012年的30亿美元, 增加至2035年的280亿美元。预计石药这一款的药物于2020年可获得批准。

第二种) 抗高血压药物: 据世界卫生组织统计, 目前内地有约3.3亿高血压患者,每年新增1000万例。抗高血压药物市场潜力巨大, 2013年中国抗高血压药物市场产能为8300亿元人民币。预计药物可于2022年推出。

第三种) 口服抗流感药: 据世界卫生组织称, 每年的流行病约有3到5百万宗严重疾病例, 约有25万至50万人死亡。 2014年, 内地抗流感药物市场规模达到35.8亿元人民币,预计2014 - 2019年复合增长率为8.0%。预期石药这一款的药物于5年内获得批准。

多种新药的创新需要长期而持续的资本投入, 是强大的队伍建设下的产物。这就是石药的优势。

五) 结语

中资药业股价经过近月的抽升后,上周开始出现较明显调整,但我们对行业前景正面看法不变,相信调整后会较其他板块更具防守性, 行业目前估值相当于明年预测市盈率不足20倍,正提供收集机会。

内地制药龙头企业未来可迎来强劲增长,包括受惠需求上升、监管改革、市场整合等,料整个内地制药市场可于未来数年处双位数增长。

石药集团是一家高质量创新型制药企业,其产品组合以心血管疾病和肿瘤学为主。我们相信新增药品可带动强劲的收入增长, 而强大的研发渠道和产品专利为其提供理想的护城河。尽管目前预期市盈率接近30倍, 高于行业中位数, 但以其独特的产品和盈利能力 (股本回报率: 23.9%, 远高于行业平均水平的15.2%) , 绝对值得享有较高的估值。

另一方面, 公司于11月17日发公告, 公司主要股东鼎大集团转让约6.78%予超过150名管理人员。让管理层直接持股,高管在利益的体现上更直接,同时也可造就出一个为公司奋斗的好团队。

总体而言,在以上多种长期增长动力推动下,从长远来看石药集团会产生巨大的价值。建议在20天线的15.3元分注买入,中线看17.5元,相等于2018年31倍市盈率。