下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者按:2017年11月21日,由格隆汇打造的“决战港股2017——海外投资系列峰会”上海站在威斯汀大酒店举行。众多优质上市公司高管前来与投资者零距离面对面沟通。为了让更多投资者深入了解上市公司,精准捕捉未来的投资机会,格隆汇为您整理了这次上市公司路演的演讲,以飨格隆汇诸君。

以下是三江化工(02198.HK)的路演实录:

主持人:三江化工是中国最大的民营环氧乙烷生产商,具备卓越的管理模式和区位优势,下面让我们欢迎三江化工的董事会秘书陈娴女士为大家带来演讲,掌声有请。

陈娴:

首先感谢格隆汇给我们这个机会,下面我为大家介绍一下我们的三江化工。

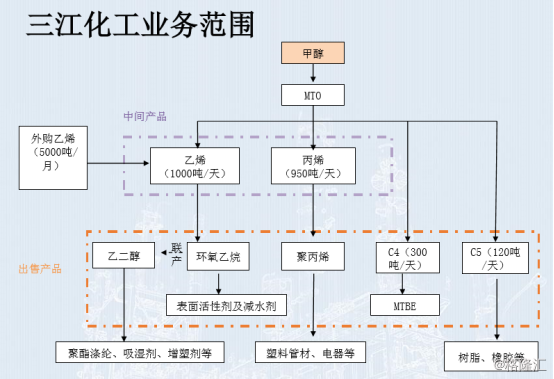

三江化工成立于2003 年,坐落于浙江嘉兴的乍浦区,乍浦港区是目前为数不多的有码头岸线的化工园区。三江化工是中国最大的民营环氧乙烷及AEO表面活性剂生厂商和供应商。公司于2010年在港交所主板上市,公司的传统主营产品为环氧乙烷、乙二醇和AEO表面活性剂,表面活性剂是广泛应用于生产洗涤液、化妆品及软膏等家居清洁的产品。

公司于2013年开始筹建甲醇制烯烃(MTO)项目,到2015年公司通过建设MTO生产设施,将公司的生产原料从乙烯(原油下游产品)转移至甲醇(煤或天然气);于2015年开始建设并于16年7月投产第一套产能为30万吨的生产聚丙烯的装置,将丙烯加工为聚丙烯,2016年开始建设并于17年3月投产第一套36万吨/年碳四回收烯烃综合利用项目(碳四加工生产MTBE12万吨/年)。主营产品种类扩大至六类:环氧乙烷、乙二醇、 聚丙烯、MTBE、C5和表面活性剂及减水试剂。

截止目前,公司有5套生产环氧乙烷的装置,其中2套装置产能是6万吨,2套装置产能是10 万吨。1套产能为38万吨的生产环氧乙烷和乙二醇的联产装置,可根据市场需求切换产品。(目前此装置年生产约34万吨乙二醇,约6万吨环氧乙烷);1套产能为30万吨的生产聚丙烯装置并将于今年底建成第二套产能为30万吨的聚丙烯生产装置;还有1套36万吨/年碳四回收烯烃综合利用装置、年产12万吨的MTBE。公司已经由年销售20亿左右的公司转变为今年将达到100亿销售的大型化工企业。

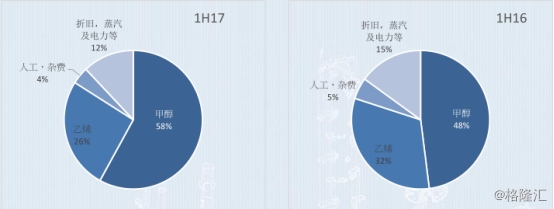

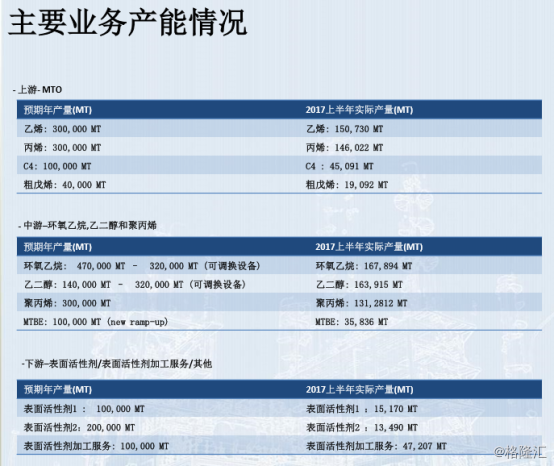

这个是公司的原料和产品结构,这里介绍一下我们的主要原料目前为甲醇,乙烯、丙烯为公司生产的中间产品,用于制作出售的产品。目前公司MTO装置每天生产乙烯约1000 吨、丙烯约950吨,由于公司环氧乙烷和乙二醇的生产需求,每月仍需外购约5000吨乙烯以满足生产需要。 上面红框中的是目前的在售产品类别,有乙二醇、环氧乙烷、聚丙烯、C4到MTBE、C5及表面活性剂。

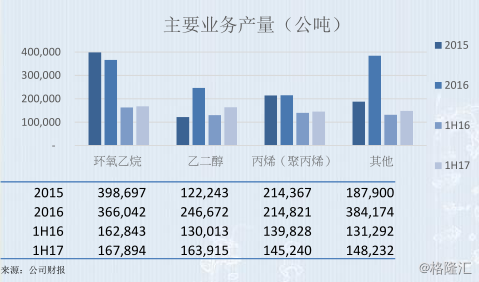

下面介绍一下公司的主要财务数据,由公司主要业务产量柱状图可以看到,在2017 年上半年,公司的各产品环氧乙烷、乙二醇、聚丙烯和其他类别都比2016年上半年有所增加,这应该归功于公司的卓越的管理。关注过我们公司的应该知道,我们公司历年的装置负荷在110%左右,所以这个增量是做了技改的改进才能在产品负荷上有所提高。由于公司都是根据装置的产能安排销售,各个产品的产量与销量是相同的,乙二醇的生产增长较大,比2016年同期增长26%,主要是由于公司根据市场情况,乙二醇的利润相对于环氧乙烷增加,从而主动减少环氧乙烷的产量,将联产装置主要由生产环氧乙烷转为生产乙二醇;同时将原本1套生产环氧乙烷的装置改为生产C4的下游产品MTBE。

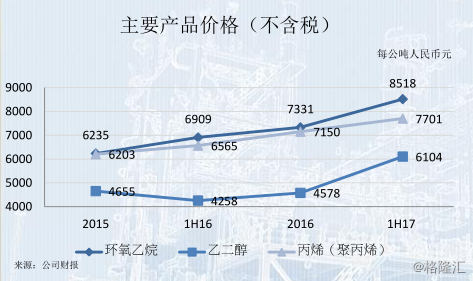

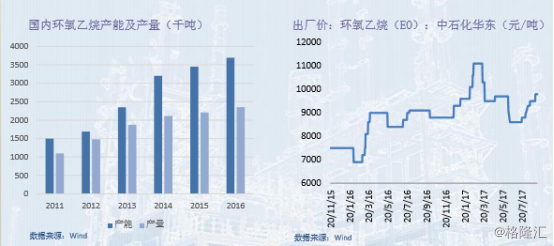

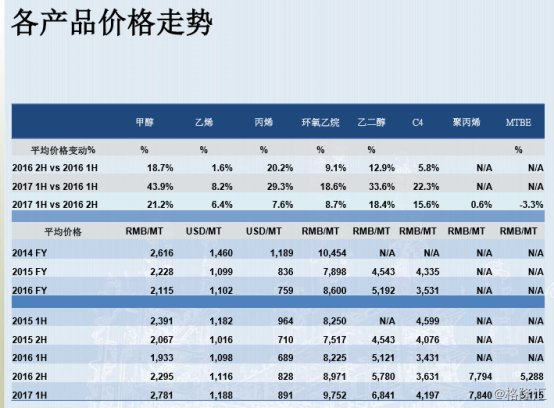

从下面的价格走势来看,2017年价格在整体上呈上升趋势,由于环氧乙烷下游产品的需求扩大,产品的供给无法在短期内满足需求的提升,所以环氧乙烷的价格今年一直在上涨,目前的行情是10200的单价,乙二醇未来的价格也可以看到是在维持一个稳定的提升。

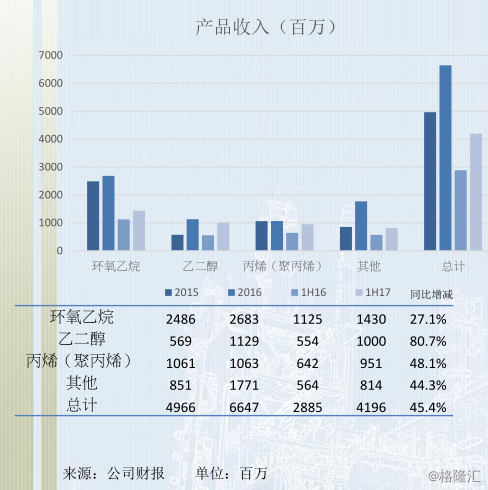

就收入来看,公司2017年上半年的收入为42个亿,同比2016年上半年的收入29个亿有45.4%的增长,虽然公司的主要原料甲醇的市场价格在过去平均增长了40%,但是由于公司优化了调节环氧乙烷和乙二醇的产量,使得乙二醇的收入增加了约4.47个亿,所以从产品分布来看,乙二醇的增量增加了5%。

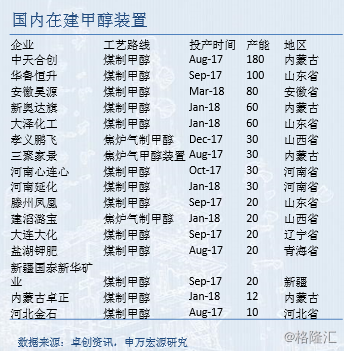

从成本结构来看,2017年成本结构甲醇的占比有所提高,这是由于甲醇的原料价格比2016年有较高的增长。甲醇的价格上涨主要有多方面的原因,首先是甲醇的生产商受一些管制的制约而降低了限制产能以及正常需求的水平,第二个是由于甲醇的需求量有增加,因为今年有一套240万吨的装置在新投产,第三个是由于环保相关设施及措施所产生的成本不断上升,从而也推高了甲醇的价格。

甲醇生产的主要原料是煤,在2016年上涨了50%,所以甲醇的生产商也有将部分的原料成本的上涨转嫁给了甲醇自身的单价上,从而在很大程度上造成了甲醇价格的上涨。但是我们分析了最主要的原因,还是觉得甲醇价格的上涨是因为供需的关系,因为原来预定伊朗的装置投运时间推迟,而国内盛洪装置的开车,使市场的库存量包括沿海罐区的量都有所减少。

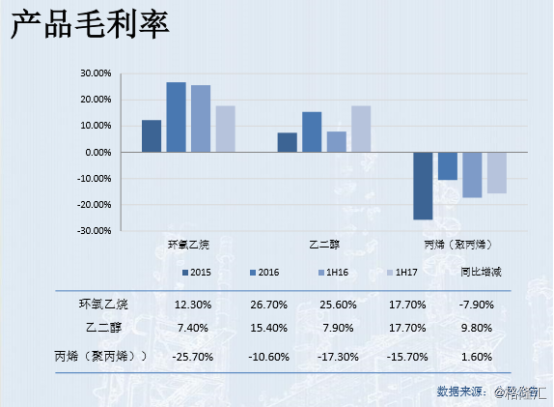

公司2017年上半年产品毛利为8.4%,同比2016年上半年的10.1%有所下降,但是由于整个公司的销售收入同比增长了45.4%,所以公司的主要产品的主要外购原料甲醇的市场价格平均涨幅超过40%,所以从这个来看公司的毛利是略有下降,但是从绝对值来看,公司的利润数字是有提升的,其实这个数据还是上半年的,其实公司在三季度的数据是有一个很大幅度的提升的。

就公司的负债率来说,由于公司在2013到2015年有两套大型的项目新建,所以一直处在较高的负债率。由于近两年公司没有大的扩张计划,所以公司的负债率也有所改善,公司的财务费用也在逐年下降,预计公司的目标负债率是33%左右。

我们做了一个敏感性的分析,公司目前主要的原料是甲醇,甲醇价格的变动对公司利润的影响是极其大的,从上图可以看到,上半年一季度的时候甲醇价格还在一个高位,所以我们用到的是2800的均价,而产品环氧乙烷的均价用了8515,所以以这个作为基准计算的话,公司的利润在4.86亿人民币。而如果甲醇在下跌10%的情况下,环氧乙烷如果维持这个价格8515,利润将达到9.5亿,所以就公司总体来说,甲醇单一原料的价格波动对公司的利润影响是很大的。

公司的投资亮点主要是行业的领先地位,行业的壁垒较高,行业的走势利好公司,稳定的派息政策,以及对于公司目前来说还是低估值的,下面我逐一讲解一下。

行业的领先地位,公司是环氧乙烷第二大供应商,第一大是中石化,第三是中石油。产品的市场占有率达到20%,在华东地区有超过40%,是超过中石化的供应量的。由于环氧乙烷的化学性能不能远距离运输,储存时间不宜超过三天,所以根据国际法律法规规定,环氧乙烷是没有进口数据的,所以国内的环氧乙烷全部为国产的。由于公司在此产品工艺上的优势,可跟中石化一起根据市场情况为产品的定价提供意见,虽然现在从卓创网等外围信息网上看到的都是中石化的报价,但是其实三江化工也参与整个产品价格的定价。

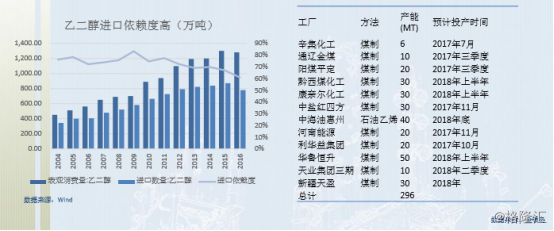

第二个主导产品是乙二醇,乙二醇目前国内的需求量每年在2000多万吨,其中60%是进口的,虽然国家目前煤制乙二醇的数量在提高,但是由于其性质无法用于涤纶化纤,所以乙烯出来的乙二醇需求量还是很大的,国家目前也是鼓励国产替代进口,我们也有一套38万吨的环氧乙烷和乙二醇的联产装置,可以根据市场的需求调节,这个可以让公司的总体利润达到最大化。

行业壁垒方面主要是行业的准入壁垒,按照国家危险化学品名录和危险化学品对易燃气体的划分,环氧乙烷是属于危险化学品的,所以企业进入环氧乙烷的生产加工领域必须获得相关安全部门的审批,否则是不被允许开展生产经营活动的。

技术壁垒是长期以来,我国乙二醇产量远远无法满足国内需求,进口依赖度一直平均保持在60%以上,是对外依存度最高的大宗化工产品之一。截止2016年底,我国 煤制乙二醇产能282万吨,而2016年国内乙二醇消耗量达2000多万吨,约占世界乙二 醇总消耗量的50%。国内产量远远未达需求的主要原因在于乙二醇生产技术壁垒过高,目前的煤制乙二醇技术虽有所进步,但整体运行稳定性欠佳。

环保壁垒方面,精细化工行业是国家重点进行环保监控的行业,且随着国家对环境保护要求的不断提升,“节能减排”已成为我国精细化工行业未来发展的主导方向,在生产工艺设计中,合理的产后处理工艺和“三废”处理步骤也非常必要。国家环保要求中的环保措施,以及相对应的环保设备的投入,都为行业的新入者设定了一定的进入障碍。因为现在很多地方都已经要求化工要入园区,而园区的土地供应是比较有限的。

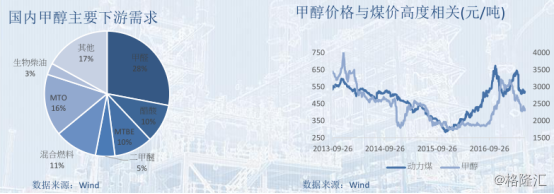

从行业利好来看,重点介绍我们的主要原料甲醇,甲醇是长期价格受层压的,甲醇今年的价格波动比较大,由年初的3100,跌到5月中旬的2400,随后持续在低位振荡,8月份出现反弹到2900,在9、10月份价格有降到2400左右,但是这两天甲醇的价格在期货盘面上涨了很多,今天期货盘面到了2980左右,现货市场也有一定的上涨。

从长远来看,最大的甲醇消耗其实是MTO的需求,目前沿海的三套装置已经在稳定的运行,下游也没有看到新增的需求项目在建设,所以从甲醇的需求上来说没有太大的新增量,其实是维持在目前的水平。但是从供应商来看,国内甲醇目前的产能约为7512万吨,产量为3610万吨,其中约70%的产能是煤质甲醇,因此国内的甲醇还是受煤价的影响。我们觉得对于沿海地区来说,因为我们是有港口的,我们认为基本上70%从海外采购甲醇是比较有利于公司的,从甲醇的供应来看,主要还是海外装置的正常运行对公司甲醇的价格是一种保障。

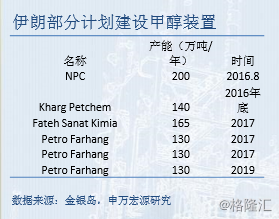

最近十年,全球甲醇产能不断增加,2005年只有 4495万吨,2015年达到12211万吨,年均增速为10%。此外,2015年全球甲醇产量达到8049万吨, 而开工率仅有66%。作为全球最重要的甲醇出口国之一伊朗,近两年每年向我国出口的甲醇在250万吨左右,占我国甲醇进口量的30%。另外,作为全球最重要的甲醇出口国之一,伊朗近两年每年出口我国约250万吨甲醇,占我国甲醇总进口量30%左右。

前段时间我们对伊朗做了一次调研考察,伊朗原来是预计在今年的4季度,但是由于反应器的故障,在2018年1季度会有两套装置投运,新增量在400万吨左右,所以伊朗甲醇的新增量将大幅提升全球甲醇的供给,美国未来三年也有将近1000万吨以上的新增甲醇量释放,所以我们就甲醇的长期价格走势来说还是层压的。

目前国内甲醇的新建产能约为722万吨,基本都是煤质甲醇,新增甲醇是国内的供应量,我们因为区域的位置,国内的新增我们的采购量不会太多,因为运费的价格。

第二个是从我们的产品对于行业利好的方面来看,环氧乙烷的短期供应情况是偏紧的,价格能维持高位运行。其实从环氧乙烷来看,前三年每年都有将近三四十万吨的新增产量,但是从目前往后看两到三年,基本上市场都没有新增的产能,所以环氧乙烷的供应紧张情况是会持续的。而在需求方面,环氧乙烷一般用作混凝土减水剂以及消费品例如:洗洁精,洗衣液的活性剂。伴随着乡镇居民生活改善,此类消费品的需求将持续增加。刚才也有介绍,我们在华东的环氧乙烷市场占据40%的供应量,因为我们的地理位置的优势,我们的辐射面最广,整个华东地区包括远一点的东北都有到我们公司采购。

公司的另一个产品是乙二醇,供需缺口仍然巨大,进口依赖度高,而国家目前也是鼓励产品国产化 。近年来国内乙二醇产能迅速提升,新增产能较为集中的分布于消费地华东地区及煤炭集中的华北、华中区域。2016年底,我国乙二醇产能约为824万吨,年产量为528万吨(包括95万吨 煤制乙二醇),虽然近年进口依赖度有所下降,但2016年仍处于61%的高位水平。

从图表可以看到,虽然目前乙二醇产能扩张速度加快,但由于供需缺口仍然巨大,进口依赖度高,因此国产化替代空间较大。目前国内煤制乙二醇约占30%总产能,未来两 年新投产产能中煤制乙二醇产能约占86.5%。我们预计两年后国内乙二醇产能将实现千吨规模。但是由于煤制乙二醇工艺的缺陷,使得它不能满足涤纶化纤的生产要求。所以说煤制乙二醇的产量越大,就越需要乙烯制的乙二醇跟它掺合使用。

右侧图是聚丙烯的价格走势图,华东地区聚丙烯出厂价格上半年经历较大跌幅后7月份出现了反弹,8月份的价格在9000左右,目前这段时间在8800到8600的价格区间,虽然价格有波动,我们看来聚丙烯的价格还是比较稳定的。公司在2005年的时候开始筹建聚丙烯也是因为经历了2015年10月份的丙烯大幅跳水,因为当时丙烯的极端价格跌至3800,所以公司在前期没有规划的情况下,马上投产了30万吨的聚丙烯,目前来看,聚丙烯的装置给公司效益的提升还是很不错的。

这是公司管理层的介绍,管建忠先生是董事会主席,他是一直从事于化工产业的,所以他不仅有现在在港股上市的三江化工,还有在A股上市的嘉化能源(600273),这也是管主席控股的,所以从产业来说,管主席控制的两个上市公司在化工产业中,从有机到无机,产业链是最全最完善的。

这个图表是公司现有装置的产能数据。这里着重介绍一下最后一行的表面活性剂,大家可能看到表面活性剂的产能设置和实际的产量差别比较大,因为表面活性剂装置的单一产能设计的时候是有十万吨、二十万吨,但是实际在生产的情况下由于有很多种产品组合,所以虽然现在表面活性剂的一号线上半年只生产1.5万吨,全年可能在三万吨多一点的产能,其实这个装置已经是满负荷的了,因为我们不是生产单一产品,就像AEO有AEO/2到/9,是分系列的,所以会根据客户的需要按多品种进行生产,所以虽然看到产能和实际的产能差别比较大,但是实际上是已经达到了满负荷的运行。

这是公司统计的上半年产品和原料价格的一些数据,由这个图也可以看到,就第一大行的甲醇来看,甲醇2017年上半年和2016年上半年的价格波动是最大的。

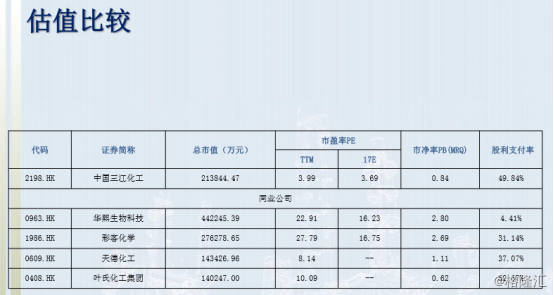

这个是做了一个估值的比较,因为三江化工从上市到现在整个的价格区间也是经历了比较大的起伏,有最极端的7毛多到4块多的区间,整个估值还是由于很多投资者对三江化工的了解和认识不足,因为我们这个产品不像有些消费品可以在市场上看得到、摸得着,我们的这个产品是管道运输,说实话我自己都没有真正的看到过我自己的产品,因为我们全是密封的进行装运,所以如果有机会我们欢迎有兴趣的投资者到我们企业做实地的调研。

问答环节

提问:三江化工目前在乙二醇这方面的客户主要是什么?像桐昆是最大的涤纶生产企业,他的乙二醇基本上都是进口的,没有国产的,虽然现在是国产替换,但是像我们手机屏幕这一类,京东方说要进到手机国产这块,但其实付出的代价还是很大的。公司如果想要得到大量爆发式的增长肯定要进入这种涤纶行业的龙头公司,肯定要跟海外企业竞争,你们是如何争取到这些优质的客户?你跟海外竞争的优势在哪一方面?

陈娴:目前我们公司整个乙二醇的产能是年产34万吨,您刚才说的桐昆也在新建二期,他的二期新建后我们的部分乙二醇将会予以供应,目前我们的乙二醇客户是两个经销商,是没有直接跟生产厂商做贸易的,因为我们的要求是款到发货。下一步我们公司也会直接和桐昆的二期项目做对接。您刚才有问到他们为什么都是使用进口的,这就是我前期说的,因为国内的乙二醇很大比例都是煤质的,煤质的是达不到涤纶的尝试要求的,国内很多都是用烯烃出来的乙二醇和煤质的混合使用,为了保险起见,桐昆就直接切断了国内的采购,采用进口的方式,但是我们这里出产的乙二醇是可以作为它的原料使用的,因为我们这里绝对是烯烃产出。

提问:跟国外的相比,公司的优势体现在哪些方面?因为在国内乙二醇的技术还是有比较大的问题,比较不稳定。

陈娴:煤质乙二醇质量是不稳定的,但是烯烃的乙二醇质量是可以保证的,我们跟国外竞争的话就是运输问题,你在国外下单基本的到货时间最快也是在40天左右,这个期间的价格波动、汇率波动对它是有一个不确定性的。

提问:可以解释一下今年的大幅低价的低价增发问题吗?因为公司在可预计的将来没有很大的资本开销,并且利润也在转好的前提下,为什么还那么大幅的低价增发?

陈娴:公司股票从2010年上市以后至今的成交量一直比较小,我们也和一些原股东进行了沟通,在整个盘面上不活跃的,所以这次做了定向增发来,引进了一批新的投资者。虽然价格比较低,给了新股东一些优惠,但是整个盘面的股价并没有因为增发而有所下跌,所以新进的投资者也好,对公司还是有一定的认可度的。

提问:我觉得不能以股价涨跌来判断,因为本身交易不活跃的话,股价是比较容易被控制的,对于一个公司的价值来说,通货膨胀了20%是一个非常大的损失,是对原来股东的一种变相的抢劫。

陈娴:您的建议我们回去会跟董事会进行反映,因为新一轮的资金募集补充了公司的流动资金,让公司的现金流更充裕,在合适的时候可以对公司的新建项目有一定的保障。