下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018 年机械行业可能迎来投资机会大年,主线是“先进制造”

我们认为 2018 年机械行业的投资主线是“先进制造”,判断依据是两方面:1)2017 年下游行业盈利好转,增加设备升级投资,利好需求;2)得益于庞大国内市场,更高阶的“进口替代”已具备充足基础,推动新一轮制造业高端化升级。从两类视角找具体受益领域,第一类是国家战略支持的技术新突破领域,看好集成电路设备、新能源车设备、智能机器人行业,首选其中技术优秀的企业;第二类是工程机械、轨道交通设备等中国已建立全球优势的行业,其中的龙头公司强者愈强并进军国际市场。这两类方向行业的同时扩张和突破,将是中国制造从“大国”迈向“强国”的拐点。

投资机会一:技术创新+国家战略支持的高端制造企业

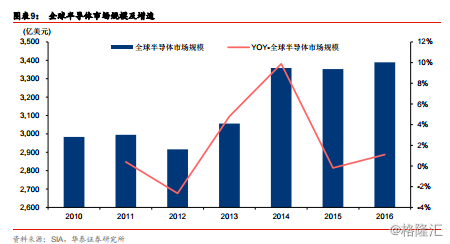

集成电路设备:全球最大市场、国家战略支持,设备国产化迎历史性机遇

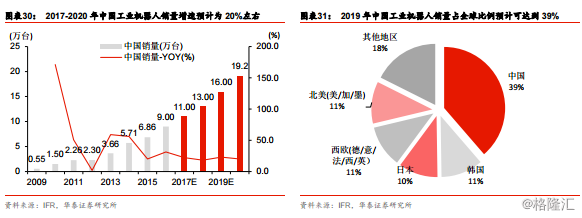

中国已成为全球芯片需求量最大的市场,而且随着未来汽车智能化、物联网、人工智能三大领域的发展,芯片用量仍会继续扩张。但同时中国也是全球最大的芯片进口国,国产比例提高成为国家战略。未来 5 年已规划产能投资约 1000 亿美元,其中设备约占总投资的 60-80%,或最先受益。从设备产业后端向前端、辅助制程向核心制程寻找,我们看好测试设备和单晶硅生长炉等已开始获得国产化的设备,推荐长川科技,关注晶盛机电。

新能源车设备:动力电池扩张趋势不变,龙头厂商优势强化

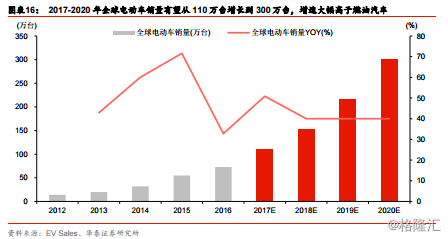

传统整车企业加快电动化转型步伐。从各大传统整车厂的公开资料中不难发现,2020 年是全球汽车产业电动化转型的关键节点。以 BBA 和大众为代表的德国车企,已着手投入研发电动车型,有望在 2020 年前后推向市场。德国戴姆勒集团估计,电动汽车占全球汽车销量的比例,将由 2016 年的不足 3%迅速提升至 2025 年的 15%至 25%。

国内双积分政策实施在即,整车厂或加大高能量纯电动车投放。9 月 27 日,工信部等五部门联合公布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,平均油耗、新能源双积分政策将从 2018 年 4 月 1 日正式实行,并自 2019 年度起实施企业平均燃料消耗量积分核算。新政策鼓励传统车企降低燃油车比例,加大新能源汽车投放,尤其是高能量密度的纯电动车的投放。

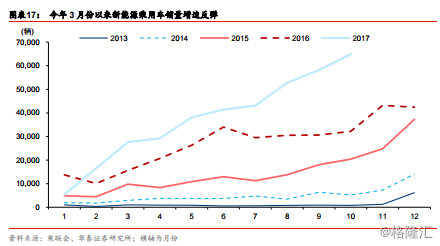

新能源汽车产销增加。根据乘联会统计数据,2017 年 1-10 月新能源乘用车累计销量 37.7万辆,同比增长 55.1%,其中 10 月销售 6.5 万辆,同比增长 101.8%。得益于新能源车补贴公告和购置税免税公告定期发布,我们预计 2017 年新能源乘用车累计销量有望突破 50万辆。

锂电设备行业需求来自动力电池产能扩张,2018~2020 年锂电设备行业增速在 40%左右。锂电设备高低端市场分化明显,龙头设备商依靠技术优势和客户粘性,市场份额上升,增速将高于行业平均,且具备抵御行业周期能力。考虑到订单质量和业绩预期,推荐先导智能、科恒股份、郑煤机。

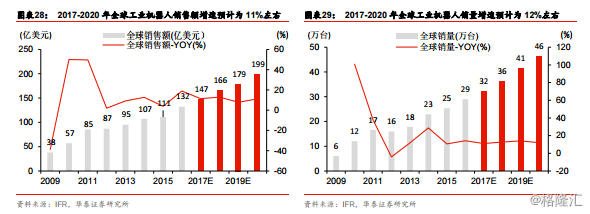

智能机器人:工业机器人智能融合时代开启,智能物流设备产业蓄势待发

我们预计国内工业机器人本体及集成需求或超千亿元,增长动力来自:1)制造业升级需求及“机器换人”经济性显现;2)“中国制造 2025”等政策推动。核心技术、商业模式、专注领域将是突破关键所在,有望成功的企业模式:1)独到需求+成熟商业模式型;2)技术领先型。推荐巨星科技。

投资机会二:强者恒强的优势制造业龙头企业

工程机械:2018 年行业增长平稳,龙头份额上升利润弹性更大

新增叠加补库存需求仍是工程机械行业增长的根本因素,但对比 2017 年较高的销量基数,我们预计 2018 年工程机械行业销量同比增速将维持在 10%~20%之间。需求层面,基建增速维持,地产增速收窄,我们预计 2018~2020 年工程机械行业保持平稳增长。供给层面,行业二手机出清,行业进入更新周期。公司层面,2018 年工程机械龙头份额将上升,随着收入规模的提升,盈利质量将继续改善,利润有望大幅增长。

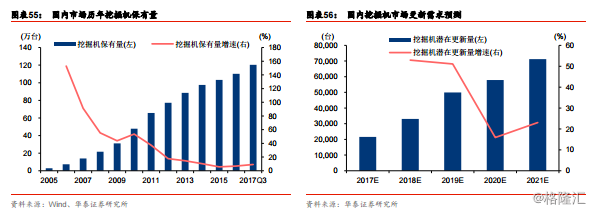

2018~2021 年工程机械设备将处于更新高峰期。2005~2011 年,国内工程机械销量进入快车道,年复合增速 35%,按 10~12 年的报废期测算,2018~2021 年将是报废高峰期。以挖掘机为例,2005~2011 年是挖掘机保有量增长最快的 5 年,按照 10~12 年的更新期测算,2018~2021 年挖掘机更新需求累计将达 19.8~22.6 万台,年均更新需求为 4.9~5.7万台,4 年年均复合增速为 34.7%。

从全球视角看,得益于中国投资稳定及美国等发达国家基建投资复苏,行业需求明年或增长 5-10%。更值得重视的是,由于供应链、销售网络、技术研发、品牌影响力等优势的不断积累和放大,本土龙头公司的市场份额上升并迎来国际化的“质变”,推荐柳工,关注三一重工、恒立液压。

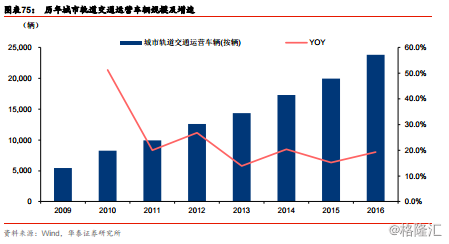

轨交设备:动车招标复苏及城轨投资助力装备制造,运维后市场空间广阔

近年铁路投资稳定在 8000 亿/年的较高水平,高铁、城际稳步推进下动车需求可持续,城市轨交迎来高速增长有望拉动装备需求。考虑车辆数量、平均车龄增长及高铁提速带来的较大养护需求,轨交运营维护产业有望充分受益,铁路、泛铁路后市场空间广阔。推荐神州高铁,关注中国中车。

我们认为,近年铁路投资规模稳定在较高水平,高铁、城际铁路稳步推进下动车组需求可持续,城市轨道交通产业迎来高速增长期有望拉动城轨车辆装备需求。同时考虑海外市场开拓、核心部件国产化、高铁提速等利好趋势,轨交设备制造商或迎来较好的发展期。未来,中国铁路设备,尤其是高铁领域将出现若干新的趋势,进一步增强全球竞争力,打造成中国制造“金名片”。

风险提示:宏观经济超预期下行,制造业相关政策实施不及预期。