下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

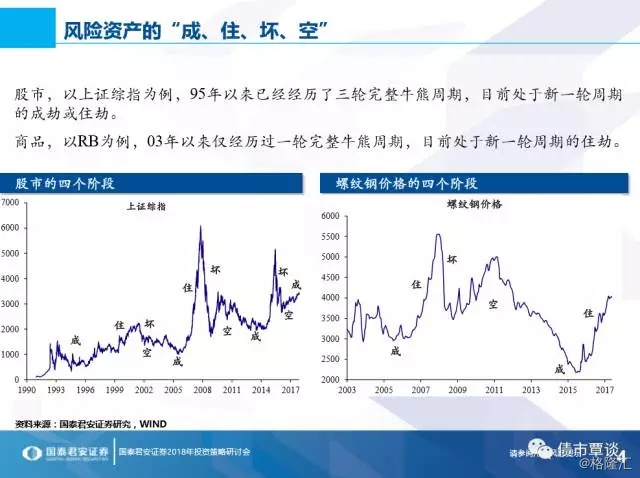

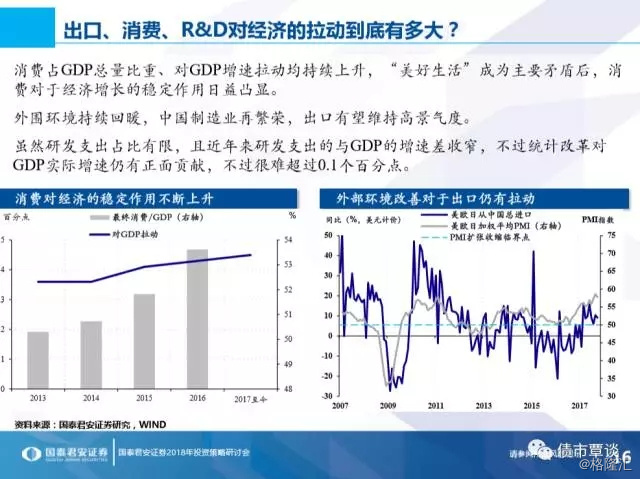

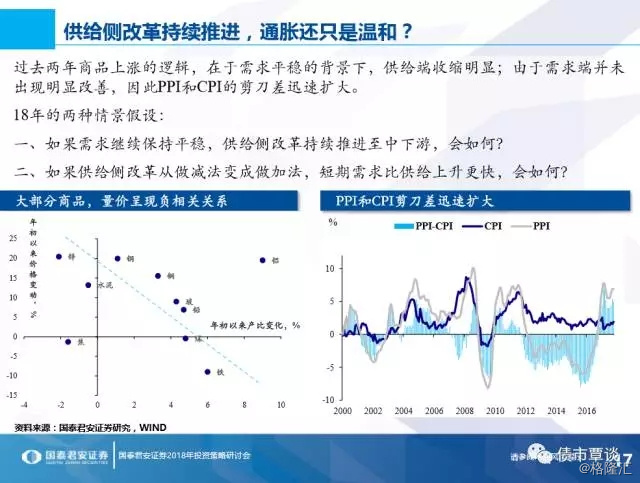

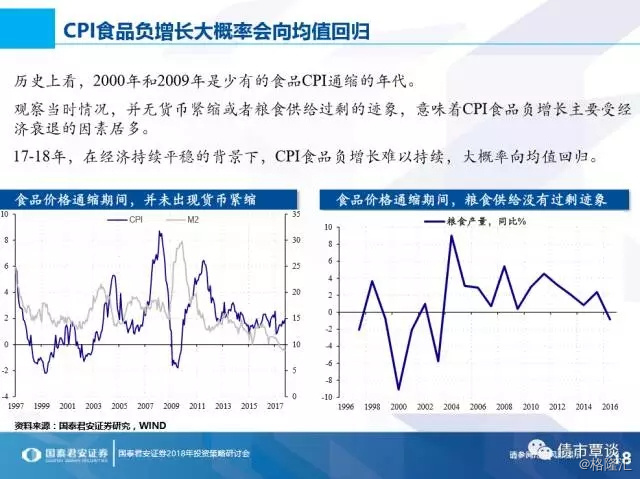

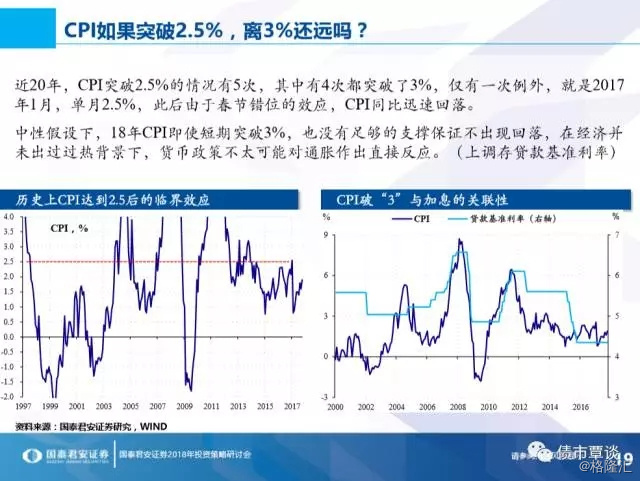

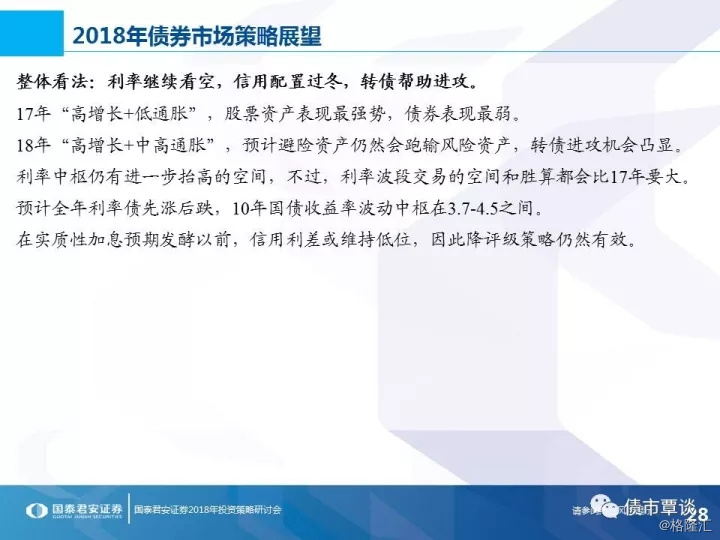

2018年债券市场策略展望:利率继续看空,信用配置过冬,转债帮助进攻。

17年“高增长+低通胀”,股票资产表现最强势,债券表现最弱。

18年“高增长+中高通胀”,预计避险资产仍然会跑输风险资产,转债进攻机会凸显。

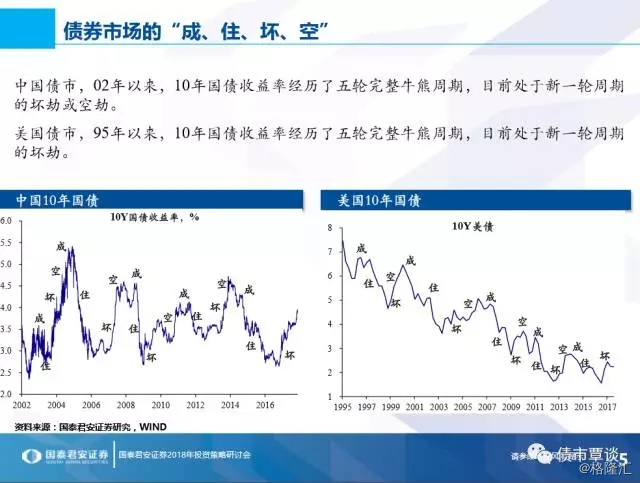

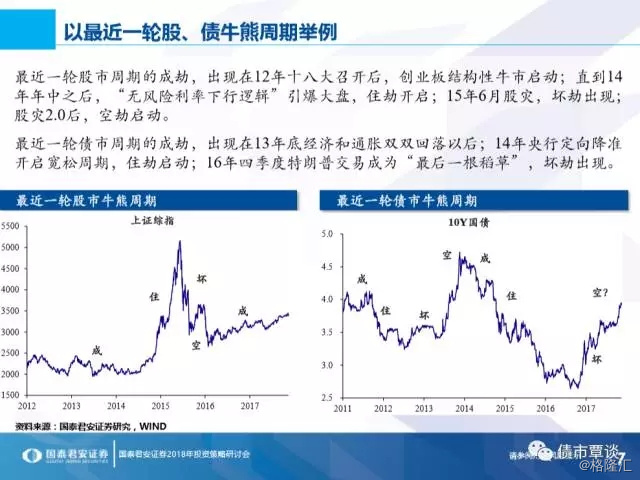

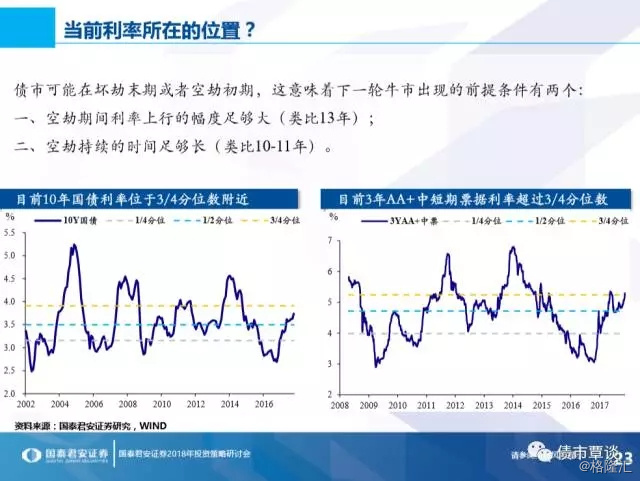

利率中枢仍有进一步抬高的空间,不过,利率波段交易的空间和胜算都会比17年要大。

预计全年利率债先涨后跌,10年国债收益率波动中枢在3.7-4.5之间。

在实质性加息预期发酵以前,信用利差或维持低位,因此降评级策略仍然有效。

5,505

2018年债券市场策略展望:利率继续看空,信用配置过冬,转债帮助进攻。17年“高增长+低通胀”,股票资产表现最强势,债券表现最弱。18年“高增长+中高通胀”,预计避险资产仍然会跑输风险资产,转债进攻机会凸显。利率中枢仍有进一步抬高的空间,不过,利率波段交易的空间和胜算都会比17年要大。预计全年利率债先涨后跌,10年国债收益率波动中枢在3.

2018年债券市场策略展望:利率继续看空,信用配置过冬,转债帮助进攻。

17年“高增长+低通胀”,股票资产表现最强势,债券表现最弱。

18年“高增长+中高通胀”,预计避险资产仍然会跑输风险资产,转债进攻机会凸显。

利率中枢仍有进一步抬高的空间,不过,利率波段交易的空间和胜算都会比17年要大。

预计全年利率债先涨后跌,10年国债收益率波动中枢在3.7-4.5之间。

在实质性加息预期发酵以前,信用利差或维持低位,因此降评级策略仍然有效。