下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

百胜中国 (NYSE:YUMC) 具长期增长潜力 股价有力突破高位

上月中旬香港快餐巨头大家乐(00341)公布,其在华东地区的门店将全线结业。目前内地收入占大家乐整体收入的12.4%,在内地只剩下88家门店。反映出内地的餐饮市场背后,是庞大的商机,同时也是一个战场。

一) 大方向

大众餐饮消费已经成为餐饮业收入最主要的构成部分, 占比约70%,而中式快餐则是主力战场。从全国餐饮品类分布概况来看,小吃简餐是餐饮业最大支撑,占餐饮门店总数接近三分之一; 面包甜点店铺数排名第二; 相比之下火锅和川菜的规模在原地踏步,而中式餐饮整体下滑。

目前,餐饮业依然每年以双位数的百分比在增长,但同时以七成多的比例在洗牌,这意味着能活下来的不多。

据相关数据显示,2016年门店最多的前五大类分别是小吃简快餐、面包甜点、火锅、川菜和烧烤。其中以消费频次极高、南北通吃的小吃简快餐在餐饮品类门店中排名第一, 从2016年全年增幅来看, 15个热门城市全部为正增长, 当中7个城市的增幅在30%以上。

南北通吃的小吃简快餐

小吃简快餐主要消费人群是城市流动人口和上班族。随着这个人群越来越庞大,生活节奏加快以及外卖市场的成熟,料未来内地人均快餐消费会强劲增长,市场潜力巨大。

高频率的消费模式: 小吃简快餐打破正餐餐饮的出品慢、效率低的问题; 同时满足年轻人的快速、便宜的快餐需求,这样一来有助增加消费者的消费次数。

那么, 正确的扩张方式是什么?

从排名前五的餐饮品类来看,大多都具备两个特点:消费频率高和标准化。

1987年11月,肯德基在北京市前门开设第一家分店,成为第一家在中国开设分店的西式快餐公司。到现在20年的时间, 凭借可以复制的高度标准化业务在内地的店铺数量扩张至7747家 (至今年8月底, 第三财季) 。

在多年的经营历史中,百胜集团受益于长期的行业增长和公司的品牌优势,已经在很多国家取得成功。考虑到餐饮连锁店在中国的渗透率较低,我们相信百胜中国也将获得成功并维持长期增长, 值得投资者关注。

二) 空间

2016年,美国百胜餐饮集团 (YUM) 把百胜中国(YUMC)分拆出来作独立上市, 百胜中国在中国大陆运营的品牌包括肯德基、必胜客、东方既白、小肥羊和塔可钟。

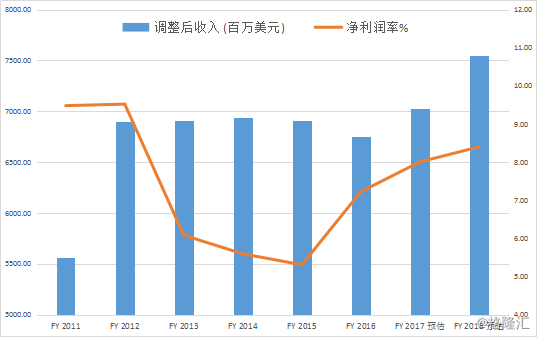

2016年,百胜中国收入67.52亿美元,主要来自肯德基和必胜客两个品牌, 分别占三成和七成; 而公司的运营利润6.4亿美元,其中约八成来自肯德基,两成来自必胜客。

从销售额和门店数来看, 百胜中国拥有肯德基和必胜客两个国内最大的餐饮和西式休闲餐饮品牌。

百胜中国的股价在去年10月正式分拆上市后, 股价曾经历五个多月的盘整阶段。而今年4月开始股价正式向上爆发, 年初至今录得约六成的升幅, 表现亦较道琼工业指数成分股之一的麦当劳(38.27%)、百胜餐饮集团(25.58%)和主要指数为佳。

那到底, 未来5到10年的成长空间有多大?

百胜中国是中国大众消费食品服务行业中最大的餐饮企业, 根据2016年欧睿数据, 市占率达到15.8%。而从赔率角度看, 考虑到内地快餐行业将迎来一个快速成长期。因此我们相信, 短期内市场仍是处于行业整合的局面, 当中以百胜中国作为行业的领头羊, 最具投资价值。

三) 实现路径

以目前约160亿美元的市值下, 百胜中国未来上涨的动力何在呢?

我们相信:百胜中国成长动力主要来自于三个方面,城镇化带来的新增消费动力、三四线城市的渗透率增长和外卖业务的新战略。

而这些正正是未来百胜中国的发展策略。

早前百胜中国公布截至2017年8月31日的第三季度业绩,销售额达到20.4亿美元, 净利润升至2.11亿美元,每股收益53美分,同店销售额增长6%;去年同期利润为1.92亿美元,销售额18.8亿美元。

第三季度,百胜中国新开设餐厅129家,餐厅总数已达到7747家。肯德基和必胜客的会员总数已经超过1.2亿,其中肯德基会员数9700万,必胜客会员数3000万。

国家的消费力正在加速

根据市场预测, 随着本地农民工增加及产业集群的扩张, 至2030年内地小城市将带动规模9.7万亿美元的消费市场。收入增长推动消费力的提升,小城市正在赶上较大的城市, 预测2030年小城市家庭人均可支配收入将从目前的4482美元增长至8261美元, 占大城市的三分之二, 这个比例将高于去年的55%和2006年的45%。

根据今年年中国家统计局的资料, 全国城镇化率为57.35%, 低于发达国家约80%的城镇化率水平。因此, 我们相信低层级城市的市场具备更大的增长潜力。

内地新一轮城镇化和经济发展可带动收入的上升, 从而推动餐饮服务消费支出的增长,而未来一二线城市的消费理念和习惯将传播到低层级城市。这些将是百胜中国增长的主要驱动力。

低层级城市的渗透率增长

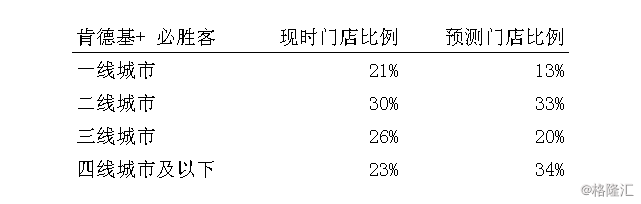

假若我们先把三线及以下城市定义为低层级城市, 百胜中国旗下的肯德基和必胜客在低层级城市的门店数量占总数约一半, 较麦当劳和星巴克分别为三分之一和四分之一高, 可见百胜中国在低层级城市的布局相对较为完善。

我们相信, 日后百胜中国的发展方向将集中开拓三四线城市的门店数量, 以加强在低层级城市的渗透率水平。根据百胜中国首席执行官潘伟奇表示, 未来10年到20年门店数将扩张至现在的三倍, 由此可见在百胜中国的规划中,预计门店数最快在10年后突破2万家。

外卖业务方面, 今年第三季度外卖已为必胜客贡献21%的销量, 而去年年中只有约14%, 业务处于行业领先地位。根据艾瑞咨询的数据,外卖市场的规模已经达到1930亿元, 占餐饮行业的5.3%。

今年9月底, 百胜中国将“必胜客”和“必胜客宅急送”两个品牌合并。整合之后, 新必胜客的门店有四种类型:必胜客精品休闲餐厅、必胜客休闲餐厅、必胜客休闲式快餐、必胜客餐饮外送, 加大外卖业务的投入力度。

四) 确定性

作为肯德基在内地的主要对手, 麦当劳中国自1990进入内地市场后, 经过27年的时间已经开设2700多家门店。新任的特许经营商, 作为大股东之一的中信表示,2022年底麦当劳门店数量将增加到4500家。

而8月中旬麦当劳中国亦宣布与恒大签订长期战略合作协议,为麦当劳在恒大全国范围内的地产项目上优先提供选址。

肯德基仍具明显优势

肯德基进入内地市场的时间比麦当劳早3年, 在市场本土化已走在其前面; 而且在市场规模上,肯德基在国内门店数量亦取得绝对优势。

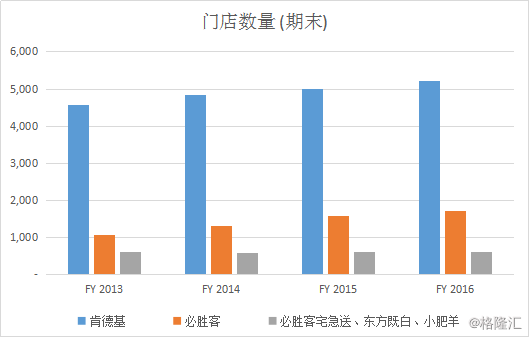

根据愿景2022加速发展计划, 中信希望把内地麦当劳餐厅数量从2500家增加至4500家。但另一方面, 百胜中国在国内门店目前已超过7700家 (至8月第三财季), 当中约八成属于自营门店,肯德基餐厅数量达到5347家; 而必胜客是规模最大的披萨企业,门店总数达到2143家。

线上线下的数字化用餐体验

根据内地移动互联网用户行为数据统计公司 “易观千帆”的资料, 2017年9月在活跃用户、启动次数和使用时长三个方面,肯德基的移动App规模较麦当劳优胜。前者独占用户数为352.44万, 较麦当劳多出接近2倍; 而用户独占率上,肯德基亦较麦当劳高出47个百分点,可见其的领导地位。

那么百胜中国有哪些商业模式值得借鉴?我们可以先分开几方面去看。

产品

为重新吸引到本土年轻人,必胜客已进行产品革新,包括菜品分量和配方的变化, 如暑假期间推出小龙虾披萨、更大份的饮品和品类更丰富的小食拼盘等等。

另外必胜客已经在尝试不同的餐厅形式,包括必胜客Bistro餐厅和PH+餐厅, 必胜客Bistro的菜单会更精简,自助元素更多。而百胜中国计划在今年底前开设30家必胜客Bistro餐厅。

性价比

目前,内地餐饮行业面对高人工、租金等成本问题, 肯德基在可接受的价格基础上维持良好的运营利润率 (2017年第三财季为15.6%)。另外,2016年肯德基和必胜客新店的预期投资回报期同样低于4 年, 可见百胜中国在成本控制上亦取得不错的进展。

消费体验

过去五年新装修的或新开业的门店占门店总数四分之三以上, 同样有助年轻化品牌形象, 增强对新消费者和年轻消费者的吸引力。从必胜客的餐厅环境来看,那个快餐化的“欢乐餐厅”正在试图找回从前“西餐和披萨专家”的形象。

结语

根据2016年资料显示, 每百万人口对应的大型餐饮连锁店的比例, 美国是8% 而英国是15%, 但内地只有6.7, 可见内地餐饮连锁店的渗透率相对较低, 当中仍处在很大的发展空间。从长期的角度来看,餐饮连锁店将逐渐抢夺小型独立餐厅的市场份额, 我们看好像百胜中国这样的洋快餐巨头在中国区业务的前景。

在早前百胜中国宣布第三财季实现持续增长的同时, 还宣布首次现金派息方案; 另外公司董事会批准,将百胜中国现有股票回购授权额从3亿美元提高至总计5.5亿美元, 或有助刺激股价。

去年在分拆进行的同时,百胜中国在内地首次引入战略投资者,引入春华资本集团及蚂蚁金融服务集团,两者共同向百胜中国投资4.6亿美元。

蚂蚁金服起步于2004年成立的支付宝,主要致力于打造开放的生态系统,为小微企业和个人消费者提供普惠金融服务, 料蚂蚁金服入股百胜中国后,将为后者在移动端支付、消费大数据等方面提供帮助并展开业务合作。

而蚂蚁金服背后的母公司阿里巴巴集团旗下也有众多与餐饮相关的业务,不排除两者日后会展开合作。

总体而言,在以上多种长期增长动力推动下,从长远来看百胜中国会产生巨大的价值。对长期投资者来说,百胜中国将会是一个把握内地庞大餐饮市场的投资项目。目前股价在50天线找到支撑点, 建议41.5元以下分注买入,中线看50元,相等于2018年30.8倍市盈率。