下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正证券杨仁文

事件:

1、 收入和利润:

营收为124.78亿元,较上年同期的92.12亿元增长35.5%,环比下降6.7%(Q2收入为136.4亿元);净利润为25.27亿元(约合3.8亿美元),较去年同期的人民币27.4亿下滑7.8%,环比下降15%(Q2净利润为29.72亿元)。non-GAAP下,Q3净利润为30亿元(约合4.546亿美元),较去年同期的人民币30亿元基本持平,环比下滑22%(Q2数据为35亿元)。

2、 分业务收入和毛利率:

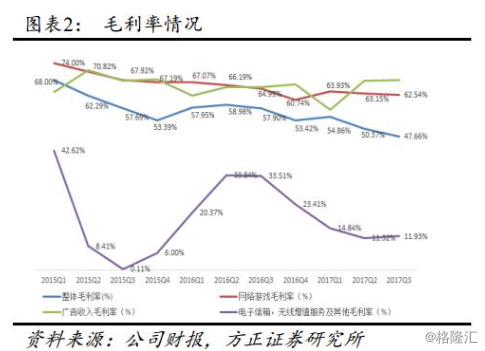

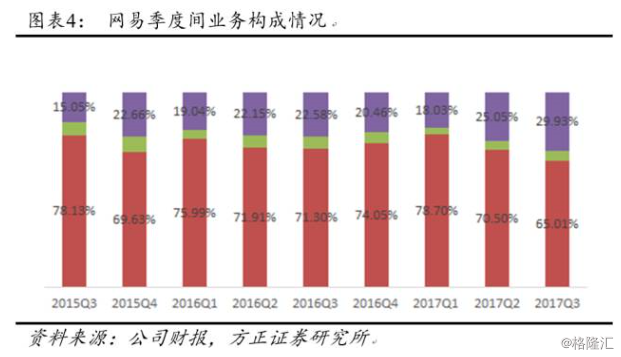

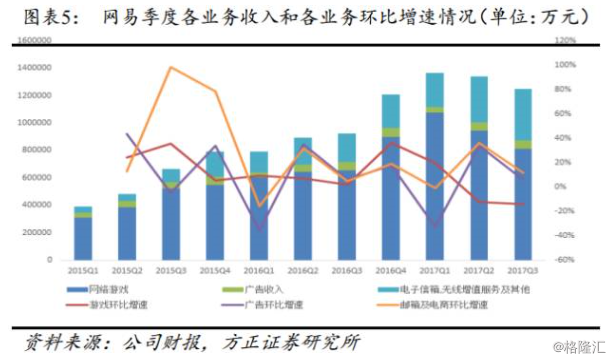

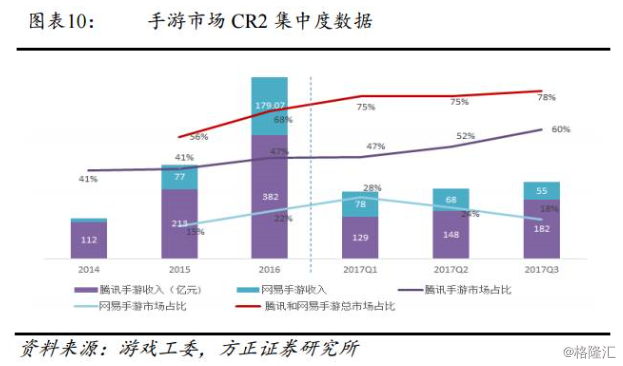

网络游戏业务净营收为81.12亿元(约合12.19亿美元),较上年同期的65.68亿元增长23.5%。其中,手游业务占比为68.3%,收入约为55亿(上一季度收入为67.9亿,环比下滑19%),市占率为18.1%,低于上一季度的 23.72%(Q3腾讯占59.6%,二者合计占比77.7%,Q2合计占比75%。Q3国内手游市场收入305.3亿元,同比增长42.3%,环比增长6.6%)。网络游戏业务的毛利率为62.5%,低于上季度的63.1%,低于上年同期65%。

广告服务业务净营收为6.3亿元(约合9490万美元),较上年同期的5.633亿元增长12.1%,环比增长6%(Q2广告收入为5.956亿);广告服务业务的毛利率为68%,高于上年同期的65.3%和Q2的67.6%。

电邮、电商以及其它业务净营收为37.347亿元(约合5.61亿美元),较上年同期的20.804亿元增长79.5%,环比增长11.5%(Q2收入为33.503亿元);电邮、电商以及其它业务的毛利率为11.9%,低于上年同期的33.5%,略高于Q2的11.3%。

3、 其他财务数据:

毛利及毛利率:毛利润为59.476亿元(约合8.93亿美元),同比增长11.5%(上年同期为53.556亿元),环比下滑11.7%(Q2毛利润为67.369亿元);综合毛利率为47.66%,较上季度略有降低,Q2综合毛利率为50.09%。

净利率:净利率为20.26%,较上一季度22.22%有所下滑。

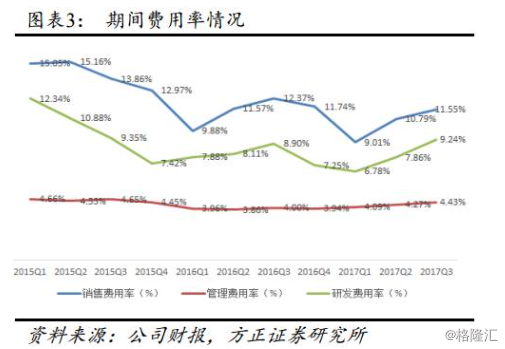

费用:总营业费用为33.979亿元(约合5.107亿美元),较上年同期的24.87亿元增长36.62%,较Q2的33.315亿元略有增长。运营支出的同比增长,主要由于员工人数和平均薪资提高带来的人员成本上升,主要与网易电商业务的市场营销、运营费用增加所致。环比增长主要是由于更高的员工开支和研发支出所致。

现金及现金等价物:截至2017年9月30日,网易持有的现金、现金等价物、定期存款和短期投资总额为407亿,截至2017年6月30日时为412亿元。

税率:净利润税费为2.255亿元,较上年同期的4.272亿元降低47.2%,Q2为7.035亿;有效税率为8.1%,低于上年同期的13.3%,低于Q2的19.1%。有效税率的同比和环比变动主要是由于集团下属的部分子公司在2017年第三季度和2016年第三季度被认定为重点软件企业,分别在2016年度和2015年度享有10%的优惠税率。网易公司在2017年和2016年第三季度确认了相关税收返还。

季度分红:0.72美元/ADS。

股份回购计划:2016年11月15号公告为期一年的10亿美元的回购计划,截止2017年11月14日,共回购价值3.061亿美元(110万ADS)的股权,回购均价为278.82美元/ADS。并公告新一期,2017年11月16日开始为期一年的10亿美元股票回购计划。

4.重点产品数据和展望:

游戏重点产品:

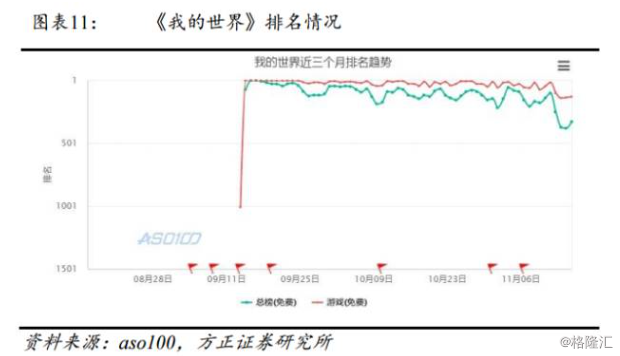

《我的世界》java PC版/iOS/安卓,截至2017年9月共取得3000万注册用户;

《星际争霸2》免费版即将推出;

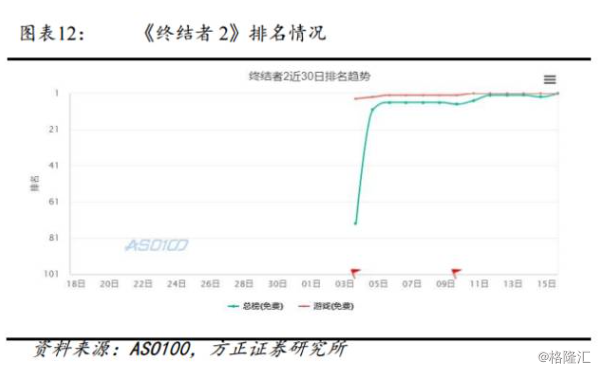

《荒野行动》、《终结者2》将逐步开始货币化;

《决战平安京》、《非人学园》将开启首轮测验证。

《梦幻西游》电脑版和《率土之滨》手游季度收入创下新高;

《楚留香》和《九州海上牧云记》、《永远的7日之都》、《叛逆性百万亚瑟王》等即将上线。

《阴阳师》手游国际化进程顺利。

点评:

1、整体表现基本符合市场预期。电商业务维持高增长,毛利率有望企稳;游戏业务持续表现平淡,新游戏下载数据惊艳,货币化待验证;广告业务继续随季节因素波动,基本保持稳健。

从整体业绩上来看,公司实现收入133.76亿元,同比增长49.4%,环比下滑1.9%;实现净利润25亿元,同比下滑7.8%,环比下滑15%。从季度间情况来看,营收已经持续两个季度小幅下滑,同时,EBITDA和净利润下滑情况更明显一些,主要是由于今年综合毛利率依然在小幅度下滑,同时今年三个季度的费用率有所上扬,使得净利润相关指标下滑要比收入更明显一些。不过Q3由于税率大幅下降(有效税率为8.1%,低于上年同期的13.3%,低于Q2的19.1%,主要由于公司在2015Q3及2016Q3被认证为重点科技企业,2017年收到税收返还),使得净利润下滑情况相对改善。实际上,在一季度受《阴阳师》推动收入达到高峰影响后,Q2和Q3整体业绩的缓慢下滑是基本符合市场预期的。

从毛利率情况来看,公司整体毛利率已经连续6个季度下滑,主要受邮箱及电商业务占比提升且毛利率持续走低的影响。游戏业务两年以来毛利率整体上也有所下滑,但今年以来已经基本稳定。广告业务的毛利率季度间有所波动但相对是三个业务中最稳定的。整体来看,若未来邮箱及电商业务毛利率企稳,则公司整体毛利率将保持在相对稳定的水平。实际上,邮箱及电商业务在今年一季度剥离了毛利率较高的一元夺宝业务后,毛利率迅速下滑后已经开始有企稳的迹象。

从费用情况来看,公司的管理费用率十分稳定。从过去两年季度间数据看,销售费用和研发费用的季度波动是比较明显的,今年三个季度,销售和研发费用率均有所上扬,对净利润会有所影响。

从费用情况来看,公司的管理费用率十分稳定。从过去两年季度间数据看,销售费用和研发费用的季度波动是比较明显的,今年三个季度,销售和研发费用率均有所上扬,对净利润会有所影响。

2、游戏业务:老游戏正常下滑致使Q3手游业务表现平淡;新游戏《我的世界》注册用户超3000万,《荒野行动》、《终结者2》市场热度高,货币化能力待验证。

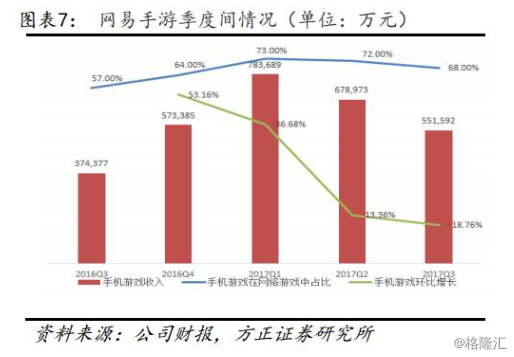

受《阴阳师》推动游戏业务在Q1达到高峰之后,老的游戏正常下滑,加上没有新的手游挤入畅销榜前列,致使Q3游戏业务仍然表现比较平淡。手游业务Q3收入55亿,环比下降19%,在游戏业务中的占比也有所回落,Q3占比为68%(Q2占比72%,Q1占比73%)。

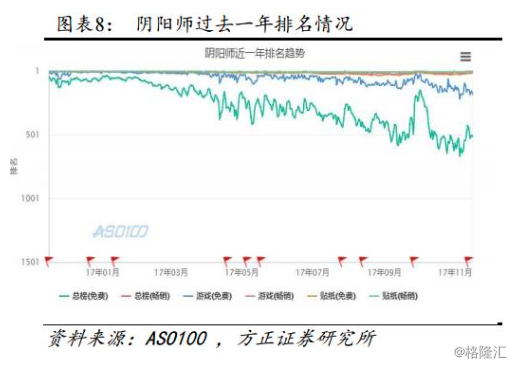

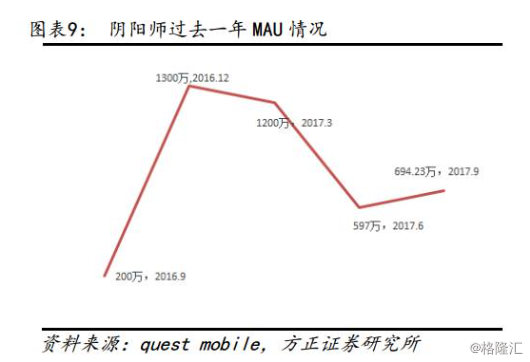

今年以来,网易陆续上线了《镇魔曲》、《光明大陆》、《迷雾世界》等手游,Q3网易又陆续上线和测试了《元气战姬学院》、《永恒边境》、《飞刀又见飞刀》、《大话西游2口袋版》、《我的世界》、《荆棘王座》、《魔法禁书目录》等。从Q3的表现来看,除了《我的世界》、《镇魔曲》、《光明大陆》外其他游戏表现比较一般,但整体来看,网易优秀的运营实力依然不可小觑:手游方面,目前《梦幻西游》、《大话西游》、《倩女幽魂》、《阴阳师》等长期稳定在畅销榜前20名,《镇魔曲》、《光明大陆》、《率土之滨》稳定在畅销榜30-60名,排名虽略有下滑但基本稳定。尤其《阴阳师》,在9月中下旬开启周年庆后,排名大幅回升,MAU增长也很明显。

今年以来,网易陆续上线了《镇魔曲》、《光明大陆》、《迷雾世界》等手游,Q3网易又陆续上线和测试了《元气战姬学院》、《永恒边境》、《飞刀又见飞刀》、《大话西游2口袋版》、《我的世界》、《荆棘王座》、《魔法禁书目录》等。从Q3的表现来看,除了《我的世界》、《镇魔曲》、《光明大陆》外其他游戏表现比较一般,但整体来看,网易优秀的运营实力依然不可小觑:手游方面,目前《梦幻西游》、《大话西游》、《倩女幽魂》、《阴阳师》等长期稳定在畅销榜前20名,《镇魔曲》、《光明大陆》、《率土之滨》稳定在畅销榜30-60名,排名虽略有下滑但基本稳定。尤其《阴阳师》,在9月中下旬开启周年庆后,排名大幅回升,MAU增长也很明显。

今年以来,网易陆续上线了《镇魔曲》、《光明大陆》、《迷雾世界》等手游,Q3网易又陆续上线和测试了《元气战姬学院》、《永恒边境》、《飞刀又见飞刀》、《大话西游2口袋版》、《我的世界》、《荆棘王座》、《魔法禁书目录》等。从Q3的表现来看,除了《我的世界》、《镇魔曲》、《光明大陆》外其他游戏表现比较一般,但整体来看,网易优秀的运营实力依然不可小觑:手游方面,目前《梦幻西游》、《大话西游》、《倩女幽魂》、《阴阳师》等长期稳定在畅销榜前20名,《镇魔曲》、《光明大陆》、《率土之滨》稳定在畅销榜30-60名,排名虽略有下滑但基本稳定。尤其《阴阳师》,在9月中下旬开启周年庆后,排名大幅回升,MAU增长也很明显。

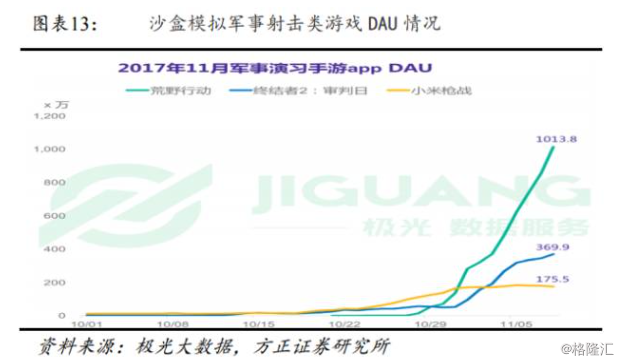

进入十一月,网易新上线的两款沙盒模拟战争射击游戏《荒野行动》、《终结者2》受到了市场广泛关注。《荒野行动》DAU已超千万,《终结者2》由于拥有正版IP,上线之后一直居于免费榜前列。同样,这两款游戏也是免费游戏,不同于《绝地求生》端游通过下载收费,目前这两款游戏内部仅有皮肤商店(未开通充值付费)和极少量内置广告(如双11期间的京东广告),还未见到潜在的付费点。同时,我们也看到市场上有越来越多相似的游戏或者模式出现,如小米的《小米枪战》、腾讯的《光荣使命》等,传统FPS游戏也纷纷上线类似玩法的模块,如《穿越火线》近期也更新了该玩法的版本,可预见市场竞争将在短期内变得更加激烈。因此,目前可以预期,鉴于较好的游戏质量,两款游戏下载量可能也会比较惊人,但市场竞争力和货币化能力还需要时间验证。

其他新游戏方面,网易于2017年11月15日在海外上线了沙盒模拟战争射击游戏《Rules of Survival》,目前排名在免费榜100名左右;于11月8号上 线了和风动作手游《魂之轨迹》,11月16日上线了次世代幻想手游《三国如龙传》等。在竞技游戏方面,网易将在11月22日开启二次元moba手游《决战平安京》的首次测试,11月23日开启脑洞向moba手游《非人学园》的首次测试,这两款游戏也将是网易Q4开启测试的最重要新作品。在独立游戏和AR游戏方面,网易代理了苹果官方大力推介的陈星汉作品《Sky光遇》以及发行了AR游戏《悠梦》(获得125家苹果商店推荐)等。

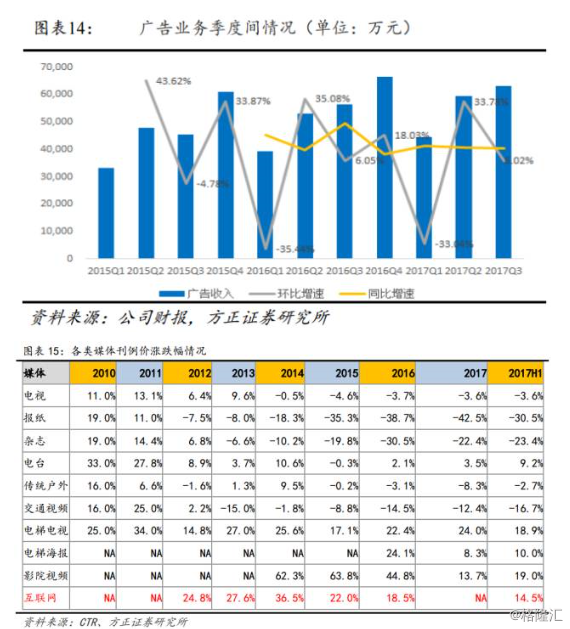

3、广告业务:呈季节性变动,Q3同比环比均上涨,且毛利率也有所提升。

Q3广告服务业务净营收为6.3亿元,较上年同期的5.633亿元增长12.1%,环比增长6%(Q2广告收入为5.956亿);广告服务业务的毛利率为68%,高于上年同期的65.3%和Q2的67.6%。这一方面有季节性因素的影响,每年三四季度是广告业务增长比较好的两个季节;从媒体刊例价对比来看,互联网媒体刊例价仍是媒介中增速较快的媒介之一(其他增速较快媒体还有电梯和院线媒体);另一方面,也得益于网易优秀的移动产品矩阵持续吸引更多的广告主。

移动产品矩阵:

目前网易移动端产品除了网易邮箱以外,网易新闻、网易云音乐等是吸引广告主的重要产品。

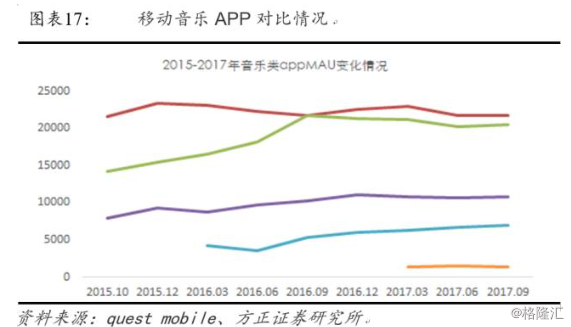

网易云音乐:

根据最新的数据,网易云音乐是目前排名第4的移动音乐APP,用户数突破3亿,用户留存率和用户活跃均为行业第一,9月MAU已经达到6662万。近一年以来MAU和DAU指标都在持续的增长中,Q3略有回落,以清新、文艺、情怀的风格,深受年轻用户群的喜欢。

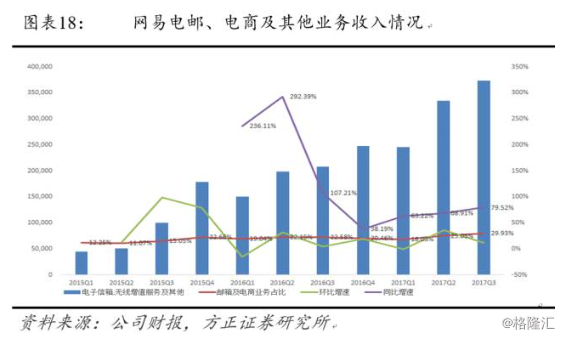

4、电邮、电商及其他业务:收入增速最高,同比环比增速都十分亮眼。

Q3电邮、电商以及其它业务净营收为37.347亿元 (约 合 5.61亿美元),较上年同期的20.804亿元增长79.5%,环比增长11.5%(Q2收入为33.503亿元);电邮、电商以及其它业务的毛利率为11.9%,低于上年同期的33.5%,略高于Q2的11.3%。

网易云音乐是目前排名第4的移动音乐APP,用户数突破3亿,用户留存率和用户活跃均为行业第一,9月MAU已经达到6662万。近一年以来MAU和DAU指标都在持续的增长中,Q3略有回落,以清新、文艺、情怀的风格,深受年轻用户群的喜欢。

网易考拉海购:从市占率上,今年上半年网易考拉海购已经排名第一。目前除了销售份额排名第一之外,网易考拉海购还拿下多个第一:自营平台行业信赖度第一、自营平台用户满意度第一、仓储面积第一、多个核心保税区日均出单额长期位居第一等。随着消费升级,用户对生活品质的要求进一步提升,网易考拉海购的规模或将进一步扩大。

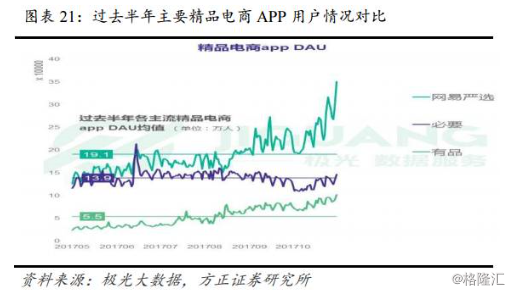

网易严选:严选上线时间较短,2016年4月上线之后,关注度一直持续走高,到11月和2017年6月两次促销分别达到高点。早在去年上线半年之际,严选注册用户已经超过3000万,月流水超过5000万。从目前来看,网易严选目前有9个大类和71个小类,SKU目前为5000左右,还属于小而美的时期,但增长是非常迅猛的,网易内部2017年GMV目标为70亿,2018年目标为200亿。截至去年底,网易严选的男性用户占比60%,退货率仅有0.67%。根据此前有媒体披露的信息,网易严选的毛利率在35%-45%之间,其中包括因处理库存而损失掉的部分利润。这意味着,网易严选的毛利率要高于京东的16.1%、唯品会的23.5%,也要高于亚马逊的33%,似乎是目前已知的B2C电商中毛利率最高的平台。(我们估计,目前由于加大推广和抢占市场份额的因素,毛利率应该有所降低)各方面来看,网易严选的数据都是很健康甚至超越同行的。

从特点上来看,网易严选采用的是ODM(original design manufacturing)模式,厂商根据客户对产品的外观设计要求与内部规格设计要求来制作不同价格不同规格不同形态的产品供客户选择。这种模式在手机制造业里比较常见——红米、荣耀系列的手机很多都是由知名的ODM厂商(闻泰、龙旗)来设计并将零件和组装委托给富士康、英华达这种专业厂商来制造,但在日常消费品里还比较少见。这种模式一方面满足了个性化和品牌调性需求,另一方面也能满足品质的要求,十分契合所谓“中产消费升级”的需求,未来可以会有更大的发展。同时也有Muji等潜在的竞争者是网易严选需要应对的。

5、一致预期:根据彭博一致预期,公司 FY17-19 调整后EPS为 102.20/119.05/140.49,对应 P/E 为 21.15/18.16/15.39。未来网易不断在尝试和扩充产品类型,挖掘中国市场的广阔发展潜力。