下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:付鹏

“在通胀预期受到良好锚定的情况下,过去低通胀对工资形成的影响应该不会再持续下去了”

“随着劳动力市场收紧以及不确定性下降,松弛和工资增长之间的关系应该会重新浮现。但我们必须保持耐心“

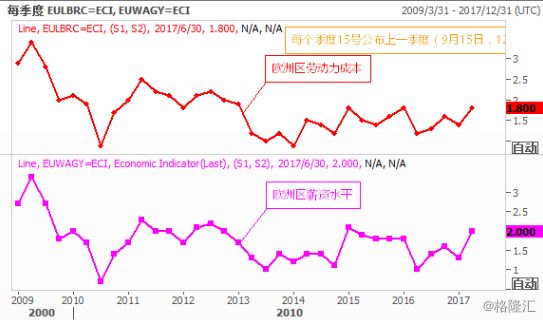

Q1季度低沉的薪资和劳动力成本在欧洲内部开始在Q2季度出现再次好转的迹象,很显然从德拉吉的讲话中来看,他对于薪资的未来出现了乐观性;

Q1季度低沉的薪资和劳动力成本在欧洲内部开始在Q2季度出现再次好转的迹象,很显然从德拉吉的讲话中来看,他对于薪资的未来出现了乐观性;

如果有任何信号显示工人工资上涨,对于推动通胀升向欧洲央行的目标,并让央行得以解除其已经实施多年的非常规举措来说都是十分关键的,这些非常规举措包括债券购买以及负利率

但德拉及还是依旧滞后性选择继续和市场预期打着太极拳:一边表示欧元区经济强劲转好扩张显示出更多的迹象,一边却表示虽然通胀预期已经远离极低水平,仍需要ECB政策支持仍需要耐心;

这种纠结的预期管理如果从更为频率高的欧洲每个月的通胀数据来看,从2月份以后的欧洲区内的通胀水平触及到了2%的水平之后,到现在为止却一直呈现了下滑的态势,作为强劲的德国在10月份的CPI数据出来后却只有1.6%,这也就不难理解德拉吉的耐心和警告;

欧元区的经济增长?“明显在改善”,但消费物价的进步仍然“是不完全的、局部的”

【EUREX专栏】德拉吉的滞后选择-不同于FED的路径

【EUREX专栏】又是两厢其害之时-德拉吉的取舍

现实很清晰,德拉吉纠结和观察期还在继续,而市场还在博弈着下一步的问题;纠结点的问题还是老问题,汇率市场上投资者强烈的预期冲动要远比债券市场投资者来的强烈的多;

欧元区经济仍依赖低息信贷,欧洲央行目前利用延长买债计划,将借贷成本上升的预期进一步推后

对于债券市场的投资者而言,则是对ECB的讲话得出的是完全截然不同的信息,德拉吉的讲话在债券投资者眼中却是试图寻找着继续逢低继续买入长期债券的理由,因风险资产的抛卖和油价的下跌打压对长期通胀的预期,债券投资者在本周令避险德债受到追捧,美债和德债利差10年期依然保持稳定;

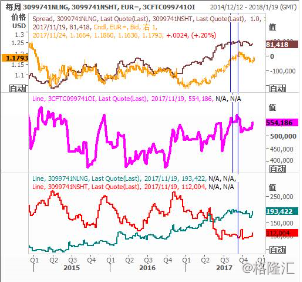

而汇率市场上,今年Q3季度偏离的预期(汇率市场将欧洲央行的预期推的过远EUR触碰1.2,并且从结果来看预期时间推的更提前一些)在德拉吉的比较强硬的打压下再加上欧洲区通胀水平的回落,利差进一步扩大,最终汇率市场选择将过于激进的预期做了一些回吐(汇率回吐到最低1.1550);欧洲央行和美联储之间的债券市场利差稍微一稳定下来(10年期稳定在-200),汇率市场的投资者仍然是选择继续押注欧元升值(其实就是依旧押注ECB无论何时,只是早晚的问题)如果从CFTC数据上看,先是投机性巨量的欧元多头减仓修复偏离的预期,但随着汇率回落,ECB的这种纠结同样也使得投机者的多空同时加仓,也隐含了这个同样存在的巨大分歧;

继续太极拳,继续摇摆,要么最终薪资通胀都如预期的发生,强劲的经济传导到薪资上使得ECB不再继续摇摆观察,汇率者的判断正确,债券交易者大幅度抛售债券推高长期通胀预期(长期债券收益率);要么债券交易者对于事物的判断正确,最终利率扁平化引发再次的风险,是的央行的太极拳不得不再次偏向右侧,事实上美国债券上似乎也存在着同样的问题;

一切都需要时间,这个时间内无论是债券交易者还是汇率交易者都在一点点的寻找蛛丝马迹来推测向左向右的预期,空间是不是或许画出来了呢?也许吧,债券和汇率分歧的那一刻,绝对EUR的汇率是1.1550附近,现在最低也触碰到了1.1550附近,一个摇摆的空间已经在数月前的分歧中或许就已经产生;