下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中泰国际 施佳丽

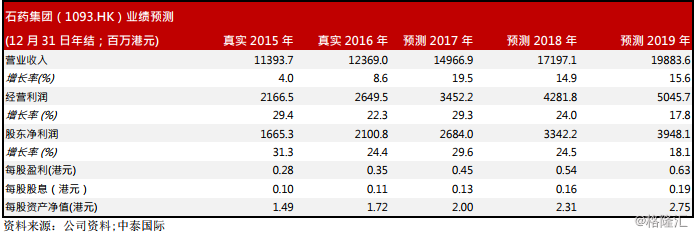

2017 年 1-9 月净利润同比增长 30.4%

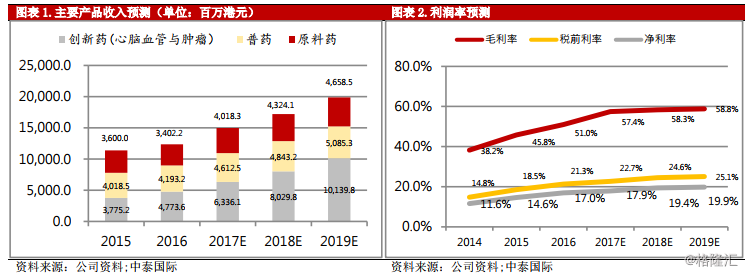

公司 1~9 月营业额 112.08 亿港元,按年升 21.16%,毛利 65.52 亿元,按年升41.18%。纯利 20.44 亿元,按年升 30.36%。创新药组合于期内持续强劲增长,总销售收入约达 46.55 亿元,按年增长 32.8%。普药保持稳定增长,总销售收入约达 35.21 亿元,按年增长 12.6%。由于政府环保要求的提升,很多中小型维生素 C 生产商停产,但是刚性需求不变,公司受益于产品提价是行业龙头,因此维生素 C 销售额同比增长 30.7%,带动原料药产品收入同比增长 15.8%。公司主要产品中,维生素 C 产品收入略微优于早前预期,创新药业务中的高血压药玄宁因为销售渠道下沉增长略微快于预期,其他则符合预期。

预计公司现有产品销售将维持快速扩张,但研发推广成本将增加

我们预计公司现有业务将维持较快扩张,理由包括:

i)用于脑卒中治疗的恩比普2 月份成功入选新版国家医保目录,根据我们的了解,目前已有 21 省宣布执行国家医保,恩比普注射液近 2 个月在新加入医保的内蒙古与北京等省销量增长很快,预计 2018 年还有增长空间;

ii)高血压药物玄宁在销售渠道下沉方面做得很成功,预计未来 2 年将维持较快增长;

iii)用于化疗辅助治疗的津优力 2 月入选国家医保目录后销售增长也非常快,我们预计还有放量空间。iv)由于环保政策限制,维生素 C 供不应求情况没有明显改善,公司作为行业龙头销售仍将维持较快增长。利润率层面,由于毛利率超 80%的创新药快速扩张,而维生素 C 价格维持高位,因此公司毛利率将维持高位。另一方面,公司将加大研发与推广力度,因此我们预计费用将有增加,略微下调净利率预期。

新药开发如期推进

公司拥有 170 多种在研产品,其中有 32 个已经完成临床试验,正在等待审批上市,其中市场关注度较高的用于卵巢癌治疗的白蛋白紫杉醇可能于 2018 年上市,我们预计这些产品上市后将逐渐成为亮点。

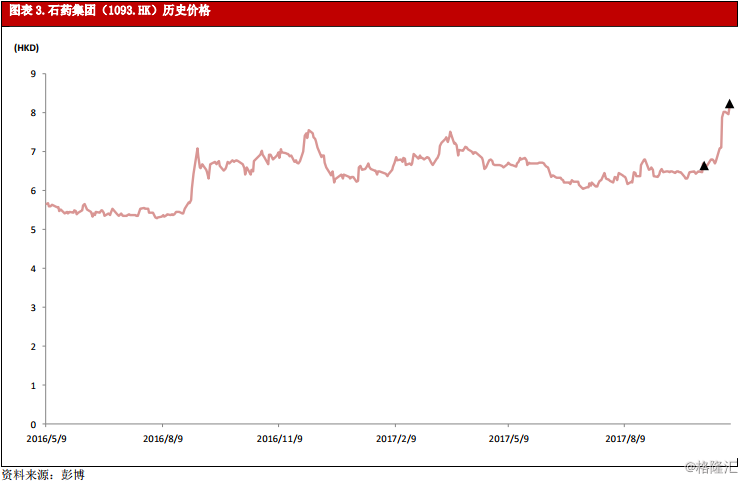

重申“增持”评级,目标价 17.15 港元

我们预计 2017E-2019E EPS 分别为 0.45/0.54/0.63 港元,目前股价对应 30 倍2018E PER,与主要竞争对手中生制药(1177)基本持平。公司业绩维持较快增长,而且市场对于拥有强大研发能力的专科药生产商关注度在提升,维持“增持”评级,目标价定为 17.15 港元,对应 32 倍 2018E PER,有 6.9%上涨空间。

风险提示

i)药品降价幅度大于预期;ii):政府积极推行药品零差率,这些政策有可能迫使,医院通过二次议价降低成本;iii)新药开发慢于预期;iv)新药推出后推广时间长于预期。