下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:鲁政委

央行历来都是市场膜拜的对象,而央行的预测往往广泛认为有“上帝之眼”而影响巨大。然而,他们预测的准确到底如何,却从未有人作为系统考察。

为此,综合考虑数据的可得性,本文选取全球代表性央行美联储、欧央行及日央行2003年第三季度到2017年第三季度所发布的预测值作为研究对象,分析其经济预测的准确度。值得注意的是,各大央行一年四季滚动发布预测值,这意味着对同一年的经济指标可能存在多个预测值。为保证可比性,本文以各央行在第三季度公布的次年预测值为准,考察其准确性。

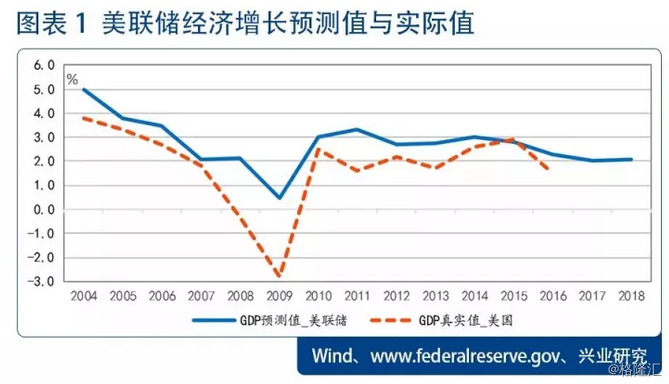

首先,从美联储看,无论是增长指标还是通胀指标,美联储的预测通常偏向乐观。具体而言,除2015年外,在2004-2016年期间,其经济增长预测值均高于美国的实际值,参见图表1;同时,就核心PCE而言,核心PCE是美联储制定货币政策的关键指标,而从预期差观察,自2013年以来美联储的预测值往往高于真实值,参见图表2。

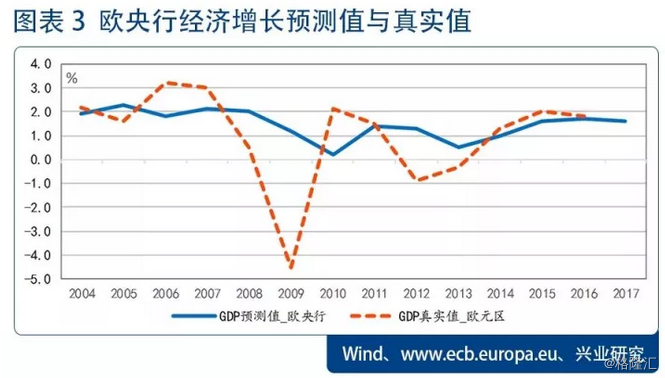

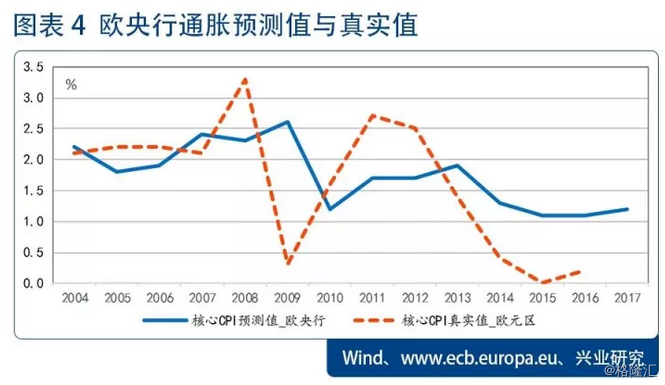

其次,从欧央行的预测值观察,从2013年以来,欧央行对经济增长的预期偏悲观而对核心CPI的预期则偏乐观。换言之,2013年以后欧元区的经济增长超预期而通胀不及预期,参见图表3。同时,从通胀预测值观察,欧央行对其核心通胀的预测值均在1%以上,而2013年以来欧元区核心通胀远不及预期,参见图表4。

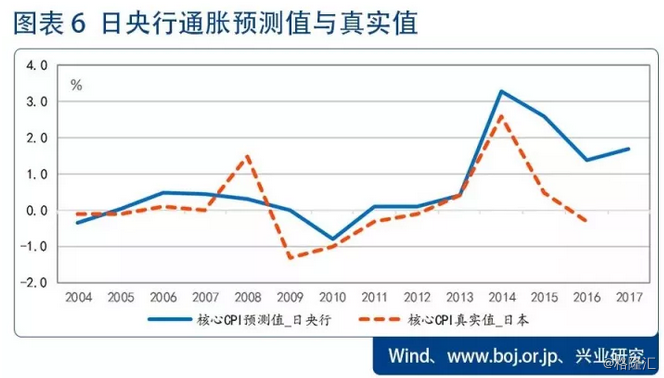

最后,观察日央行的历史预测值与真实值,日央行的通胀预期偏乐观而经济增长预期则偏中性。从经济增长看,金融危机初期,日央行对其经济增长预期偏悲观,此后,日央行的经济增长预测值不断逼近真实值,参见图表5;同时,从核心CPI观察,金融危机后日央行对其核心CPI的预测值不断逼近其真实值,但自2014年以来,日央行的核心CPI预测值偏高于真实值,参见图表6。

综合来看,各央行对其通胀指标的预测值通常高于实际值,由此折射出全球低通胀明显且不及预期。同时,在增长预测方面,日央行及欧央行预测在经济危机时期偏悲观而在经济复苏时期偏乐观。而美国则始终持乐观态度。

由于货币政策具有“时滞”,央行政策调整不得不基于预期进行,无论事后看来这种预期是否存在偏差。根据前文所展示的情况,在主要发达经济体中,美联储对经济增长的预期偏乐观。由此,这种乐观预期或将导致美国较其他同类型经济体更早实现货币的正常化。

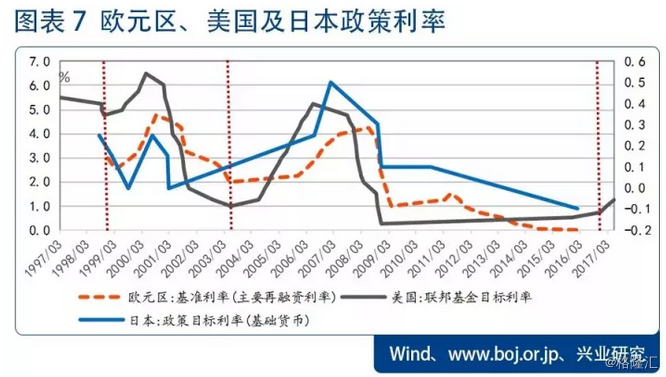

从数据上观察,美联储加息节奏均早于日本及欧元区,如1999年6月30日,美联储上调联邦基金利率25个bp至5%,随后欧央行于1999年11月5日上调基准利率50个bp至3%;再如2004年6月30日后,美国进入渐进加息阶段,由此前的1%渐进加息至2006年6月29日的5.25%,而欧元区则于2005年12月6日才跟进加息;本次也不例外,2016年12月15日以来,美国已加息三次,而截止至目前,欧元区及日本尚未跟进,参见图表7。

与此前不同的是,2016年12月以来,在美国进入渐进加息周期后的9个月,欧央行及日央行均未及时跟进加息。从经济增长数据看,欧元区经济增长虽明显超预期,但这仍未助跑欧央行加息。由此,这意味着核心通胀不及预期,或许是阻碍欧央行加息的绊脚石。与此同时,日央行的通胀预期差也不断扩大,由此阻碍日央行政策调整步伐。