下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安 李少君、朱琦

在开始打猎前,最明智的做法是询问能够捕到什么猎物,然后再开始搜索猎物。

——琼·鲍尔斯

美国钢铁、福特、通用、可口可乐、微软、英特尔、戴尔等,或许是历史上、或许当下伟大的公司,是什么成就了他们的奇迹?在他们的成功路上,股票投资的巨大收益从何而来?我们又如何交易他们的“成就”?本文带您一探究竟。

新工业革命的画卷在这个时代缓缓展开,站在变革的初始点,亦应首先对可能出现的“猎物”进行必要的考察,由此才能选择捕捉的方式。鉴往知来,回顾历史不难发现,在历次大的产业变迁过程,往往会出现所谓“十年十倍”的牛股,从这些牛股获得丰厚收益,不仅有赖于历史趋势的“天时”,也要依靠对市场自身规律充分把握的“人谋”。时也、势也,从这一角度出发,我们认为,产业趋势与交易节奏是投资者应该把握的重点。

时代的产业趋势,是构建经济发展快车道,孕育伟大公司的基础。经济结构的变迁推动产业兴衰,也必然可以看到资本市场的映射反映,重点体现在市场行情中主导产业板块的变化。在时代产业趋势中占据领先地位,能够在产业发展大趋势中充分享受红利的企业,往往也会获得资本市场热捧,由此也容易产生顺应产业趋势的时代牛股。美国工业经历四个重要时期:铁路时代、工业时代、消费时代和信息化时代,而在这些不同的时代,也产生了一批与之对应的明星公司,例如美国铁路公司、美国钢铁集团、可口可乐、英特尔、微软、戴尔等。

交易节奏是产业结构变迁在资本市场映射过程的体现,资本市场运行也有自身的规律,这就决定了这一过程并不必然是线性的。一般而言,这一过程要经历估值驱动、业绩验证、份额驱动三个主要阶段。工业革命风起之时,产业内的公司推出技术革新的理念与方案,虽然此时并未能知道是否兑现,但市场预期趋于高涨,产业化进程的突破不断推升市场积极情绪,进而推高风口公司的估值;随着工业革命深化,基于技术革新理念和方案的相关产品渗透率提升,市场用业绩检验技术的适用性,业绩成为“牛股”的信号,由此迎来所谓盈利与估值双驱动的“戴维斯”双击;随着技术成熟,产品的大众化,产业发展进入成熟阶段,市场将主要用市占率检验业绩的持续性,继续推动优势公司市值增长。

1. 股市行业结构变化是产业变迁的反映

回顾美国产业变迁历程,从核心产业的变化来看,大体经过了铁路时代、工业时代、消费时代和信息化时代,与之相对应可以看到美国股市行业结构也随之而发生了明显的变化。一方面是产业变迁进程的推进,相关核心产业发展迅猛,在经济体系中的比重不断提升,另一方面是这些核心产业相关的上市公司也成为市场关注的重点,在经济与市场结构变化的过程中,也相应的展开了可观的行情。

1.1. 工业美国:工业部门增长的春天

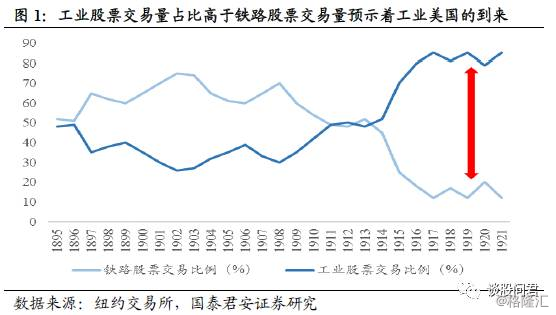

工业革命展开,铁路美国走向工业美国。20世纪初,美国处于工业化的起步,以铁路、钢铁为核心的产业支撑整个美国经济的发展,也正是在这一时期,查尔斯·道建立了道琼斯工业平均指数和道琼斯交通业指数来反映美国市场的变化。第一次世界大战刺激了美国工业化的进程,经济结构中,工业部门开始替代铁路部门成为主导美国经济的核心部门。这一变化也相应在股市上有所表现,1896年,工业股票交易量占纽交所交易量的48%,铁路股票的交易量占52%,而到了1914年工业股票的交易量就已经远高于铁路部门的交易量,并且持续走高,反映了资本市场已经开始积极“交易”工业美国的预期。在此之后的半个世纪,美国工业走向了世界第一,成为驱动美国经济的核心动力。

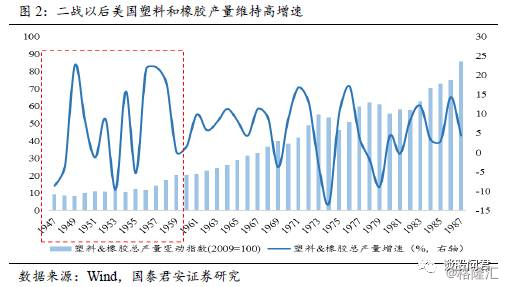

重化工业阶段,石油化工在美国股市比重显著提升。经历了1929年的大衰退,即使经历了二战的刺激,美国股市都一直未恢复到衰退前的高点,但此时的美国经济结构发生了重大变化。以石油为核心的化工行业逐渐改变世人的生活,塑料与化纤开始成为新兴日用品的材料,在化工行业对石油需求持续扩张驱动下。1946年~1949年间虽然主要经济部门陷入亏损,但是石油和化工的盈利能力分居全美经济各行业的前2名。股市各行业的市值占比的变化也体现了这种变化,1932年到1949年石油部门市值占总市值比例从10.09%上升到16%,化工行业的市值占比从7.8%上升到9.0%,分列全美第1大和第2大市值部门。

马歇尔计划进一步助推美国工业品大发展。二战以后,欧洲百废待兴,美国通过马歇尔计划向欧洲输出援助的同时,亦向欧洲倾销工业品,美国制造业迎来了全面发展时期。相较于1932年,1949年汽车、钢铁和电气设备市值占比实现了跃升,其中汽车和和钢铁分别从第9名和第10名上升到第4名和第6名。从市场行业结构的变化来看,当时的市场已经开始认识到,战争期间美国积累的工业优势将在战后转化为经济优势。从某种程度上看,一方面股市的变化是当时产业格局变化的体现,另一方面也是此后一个阶段美国经济结构进一步变化的“预演”。

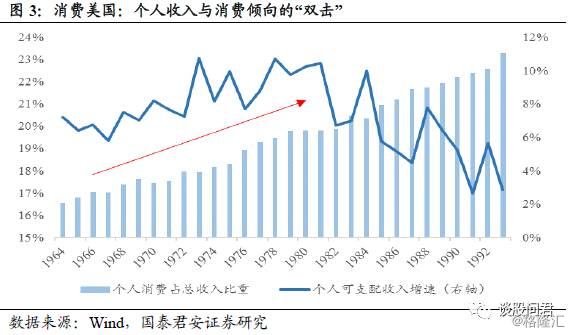

1.2.消费美国:消费升级中“漂亮50”行情

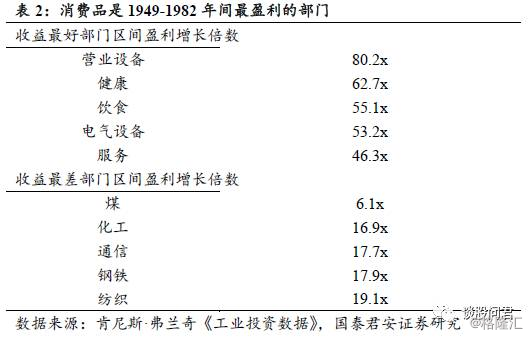

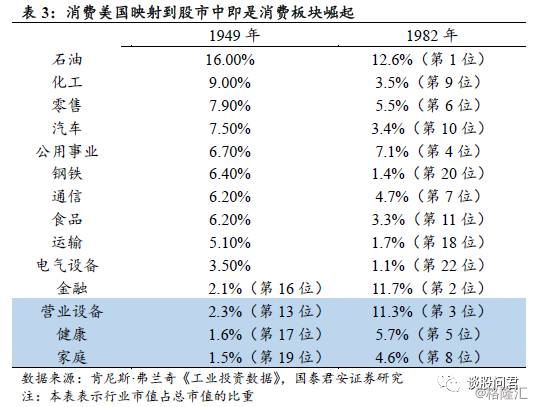

从工业美国到消费美国,“漂亮50”行情展开。战后婴儿潮的一代开始逐渐走向成年,对待消费与他们的父辈们截然不同,开启了消费升级,20世纪70年代初是工业美国向消费美国的转折点。从宏观数据上看,个人可支配收入和收入中消费占比快速提高,而行业层面盈利状况的变化也明显体现出这一变化。据统计,1949年~1982年间,美国经济最盈利的部门为营业设备、健康、饮食、电气设备和服务,而工业美国时期的明星部门,例如煤、化工、通信、钢铁和纺织,则成为了最不挣钱的行业。经济结构的变化映射到股市中,“漂亮50”行情展开,受到市场热捧的消费板块被赋予高估值,股市行业结构也随之发生了深刻变化,营业设备、健康、家庭产业市值占比分别从1949年的第13、第17、第19位跃居至1982年的第3、第5、第8位,市值占比从2.3%、1.6%和1.5%提高到11.3%、5.7%和4.6%,仅次于石油和金融部门。

1.3.信息美国:开启信息工业革命

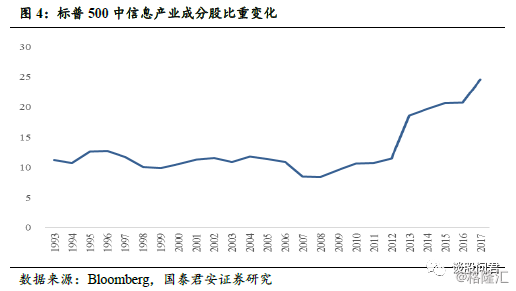

半导体与信息技术开启了新一轮工业革命。1980年代,里根经济学推动下的供给侧改革对1920年以来即以重工业为基础的美国经济形成了强烈冲击,而在此后的20年间,以半导体技术为核心的信息技术革命改变了旧产业衰弱形成的经济动能弱化。20世纪80年代末期,信息产业开始持续快速发展,通信产业、信息产业和商业服务产业对GDP的贡献明显提高,并最终成为美国经济重要支撑产业,美国标普500指数中信息产业市值比重目前已达24.60%。

2. 工业革命投资:估值驱动、盈利驱动、市占驱动

我们以上一轮新工业革命中的核心计算机产业为例,探讨工业革命交易相关的规律。计算机产业大致可以分为三个子行业:半导体,软件与计算机。当前我们可以很明确这三个领域的龙头或领导企业,而将时钟回拨到四十年前,站在工业革命初期,这并不是显而易见的事情。但是通过考察上一轮新工业革命中的相关标杆企业资本市场表现的历史,我们可以和清晰的看到,工业革命市场行情的展开,明显的经历了估值驱动、业绩验证和市占驱动三个阶段,这给我们投资新工业革命提供了一种一般意义上的启示。

2.1.工业革命初期:估值驱动、押注“性感”技术

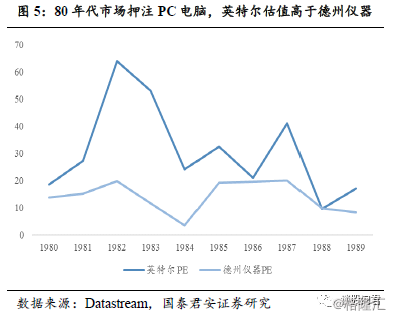

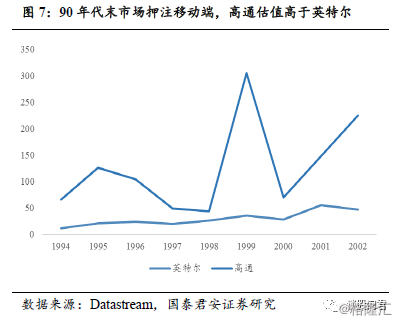

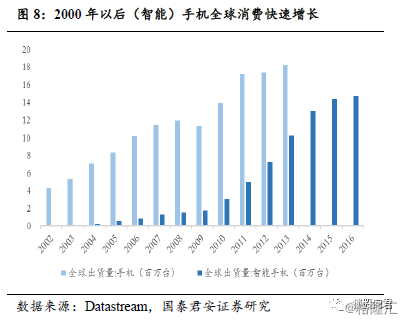

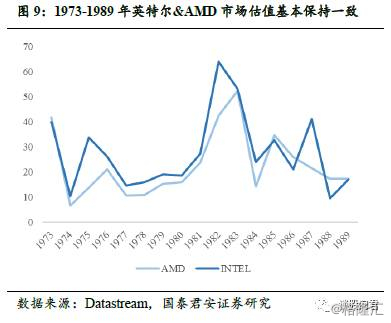

估值驱动是市场押注工业革命的表达方式。产业革命兴起之时,市场通过估值表达对公司未来发展前景的憧憬,此时“性感”技术的公司往往被赋予“性感”的估值。就半导体而言,70年代,脱胎于二战中技术创新的德州仪器享受了市场赋予的估值溢价,在相对比较低迷的市场状态下,市场给予了30倍左右PE高成长估值。80年代之后,新锐半导体企业英特尔异军突起,押注PC电脑必将替代大型电脑,市场用估值回应其在未来PC市场的机会,在80年代的十年间,英特尔PE维持在20到50倍高成长估值。2000年左右,虽然有互联网泡沫的因素,但是高通与英特尔之间的相对估值变化,可以看出市场在押注未来移动设备的机会,21世纪初,智能机改变了手机生态,高通成为智能机市场上的芯片之王,市场给予了百倍估值。

2.2.工业革命中期:业绩验证技术适用性

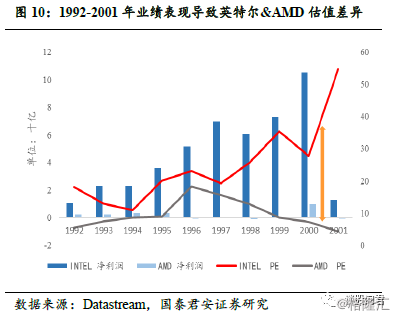

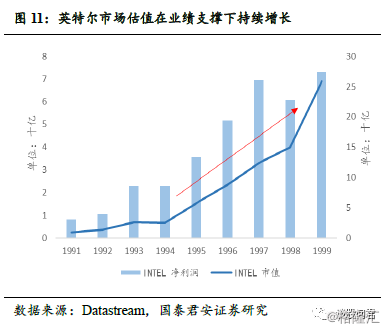

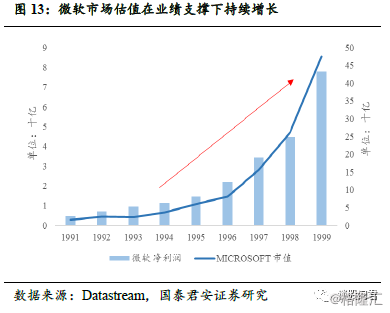

业绩兑现是验证技术适用性的标准。工业革命初期,技术革新成为公司向投资者许下的愿景,但随着产业发展与技术推进,技术的适用性开始接受业绩兑现的考验,市场用业绩表现验证估值合理性,业绩兑现且不断给投资者以惊喜的公司继续享受高估值,而业绩难以兑现的技术和企业将不可避免的接受估值与股价下跌的命运。与英特尔同时代的公司AMD,在70年代-80年代,与英特尔的估值几乎一致,但是90年代,英特尔的PE为18.77,在2001年飙升至54.7,AMD估值下行到9.78,背后的驱动力来源于市场看到了英特尔的业绩从6.5亿美元上涨到了105.4亿美元,而AMD的业绩从1.4亿美元下降到1999年亏损8.9千万美元,十年间亏损五年。

2.3.工业革命尾声:市占驱动,验证业绩持续性

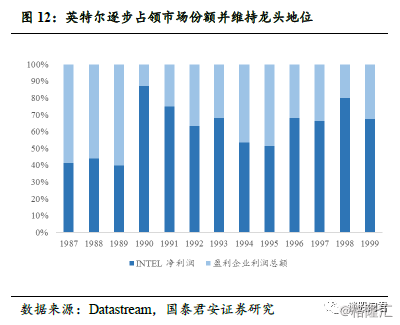

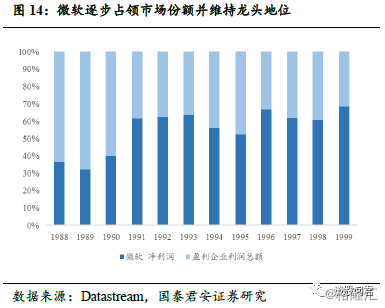

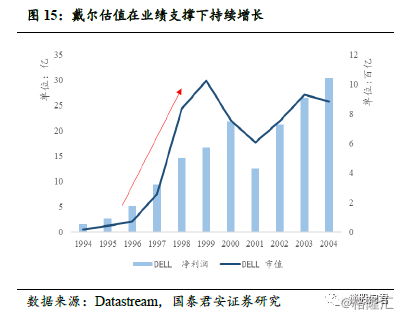

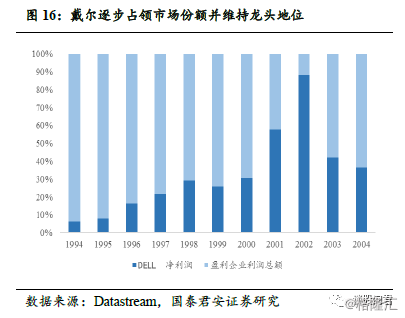

随着新兴产业走向成熟,业绩驱动走向市占驱动。业绩如果被认为是技术适用性的信号,市占率继续提升则应该被认为是业绩持续性的信号。新兴产业走向成熟,行业整体增速将会面临减缓甚至下降,投资者关注点开始从行业β收益走向公司α收益,而市占率持续提升被认为是公司竞争力最为直观的体现。二十世纪末,英特尔成为PC电脑半导体的垄断者,微软成为软件业的寡头,戴尔成为PC电脑的寡头,寡头们在自己的领域内占据优势地位,盈利稳定性相对要更强。此时,市占率与业绩成为驱动市值的核心动力。

3. 新工业革命:中国新兴产业的机遇与投资

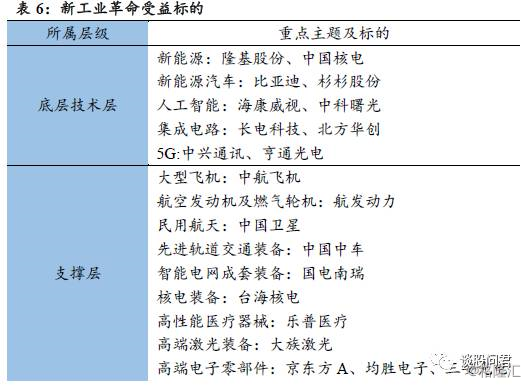

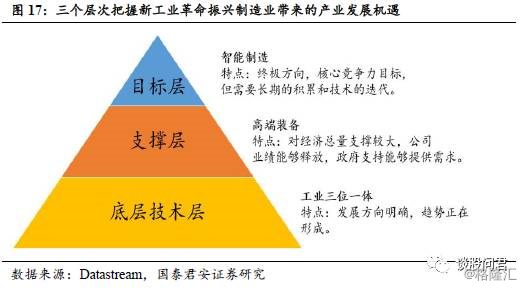

新工业革命将以产业为抓手,制造为核心,打造新世界经济格局。美国、日本、欧洲与中国共同站在新一轮工业革命的起点,各具优势。基于全产业链优势,中国将从三个层次(底层技术层、支撑层、目标层)推进工业革命。从目前的技术实现角度而言,我们认为底层技术层已经形成一定积累,市场将从估值驱动走向业绩驱动;支撑层已经形成较为完备的技术积累与变革,业绩驱动将验证企业竞争力的核心;目标层以智能制造为核心,目前尚处于技术提出期,估值驱动依然是主轴。

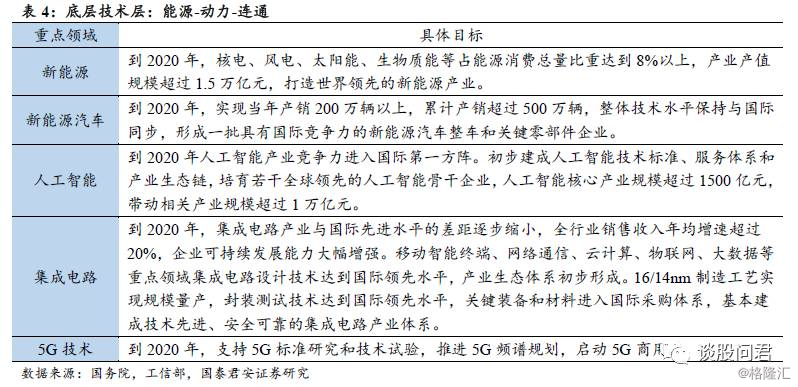

底层技术层从估值驱动走向业绩验证。工业三位一体(能源-动力-连通)作为底层技术层,驱动新工业革命出现,发展方向明确,趋势正在形成。本轮新工业革命的工业三位一体,能源对应的是新能源(包含新能源汽车);动力对应的是人工智能及其载体的集成电路;连通对应的是5G。新工业革命驱动底层技术层加速更迭,导致相关产业处于技术验证叠加业绩验证的阶段——估值驱动逐渐走向业绩验证。

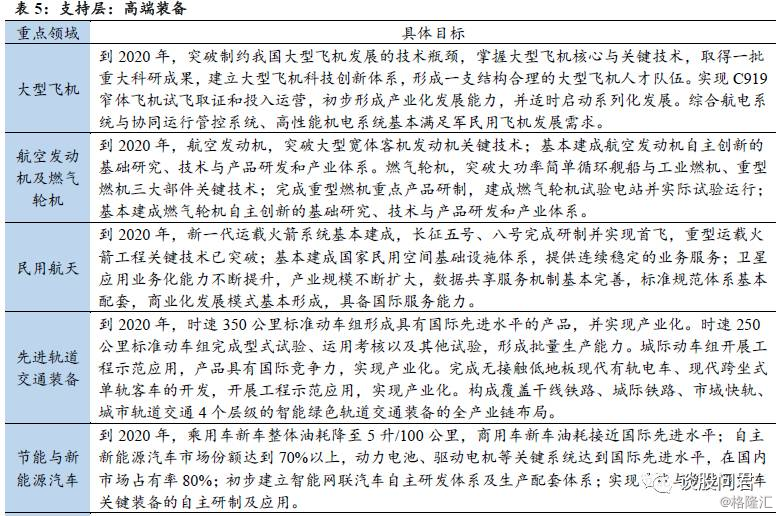

支撑层的高端装备已进入业绩验证期。高端装备制造处于价值链高端和产业链核心环节,支撑传统产业转型升级和新兴产业发展,解决拳头产品和走出去战略。对经济总量支撑较大,公司业绩能够释放,政府支持能够提供需求。经历30年的技术积淀,特别是近十年以来,国家对高端装备的研发投入,相关技术已经具有国际竞争力,例如高铁产业链、传统机械以及电子产品与零部件等,因此,业绩验证将是市场“交易”支撑层公司的核心驱动力。

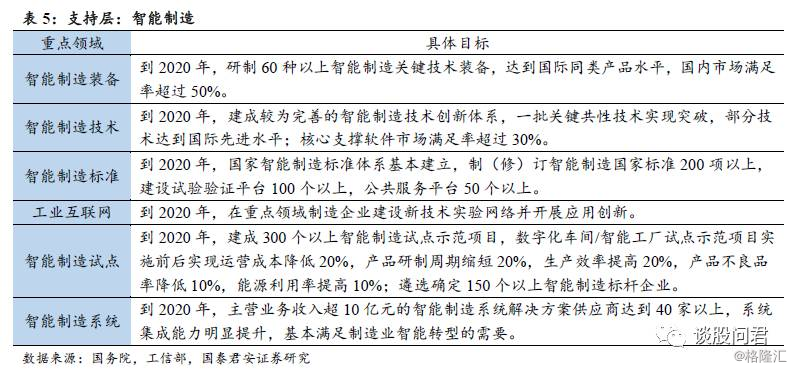

目标层的智能制造属于估值驱动期。智能制造作为目标层,是“中国制造2025”的主攻方向,也是建设制造强国的核心竞争力目标。智能制造需经历自动化、信息化、网联化、智能化四个阶段,将更多地使用传感器、工控系统和工业互联网系统实现智能决策。智能制造是新工业革命的核心目标,未来不确定较强,犹如70年代的信息产业,市场并不知道谁能够在这场赛跑中取胜,故技术验证驱动估值提高是“交易”目标层相关标的的驱动力。

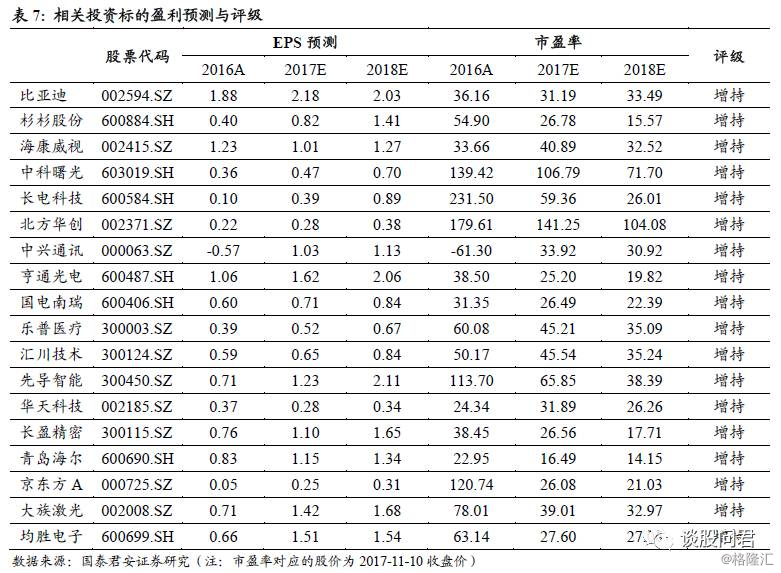

围绕新工业革命培育经济增长新动能,我们认为沿着产业维度,梳理国际产业趋势与国内禀赋优势共振的行业,新兴制造业将会迎来估值驱动与业绩验证的行情:底层技术层——估值驱动走向业绩验证;支撑层——业绩验证;目标层——估值驱动。推荐:5G、新能源汽车、人工智能、芯片国产化、核电、高铁、轨交、卫星导航。