下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文章来源:云锋金融微信公众号

原文标题:《五年后的欧元区预测:统一还是分裂?》

尽管2017年尚未结束,但它似乎有望成为自2009年经济衰退以来在经济增长方面带给我们惊喜的第一年。当然,这只是温和的惊喜,因为并非所有国家都实现了同等程度的增长,但我们似乎正在告别近年来令人失望的经济发展。

金融危机最糟糕的时期很可能已经过去了,但是欧元区的结构性改革并未成功。目前,欧元区的发展正在迎来一个分水岭。民粹主义的崛起、成员国之间的紧张政治关系、日益加剧的经济分歧和政府债务问题会导致欧元区的解体吗?或者,各成员国会不惜一切代价团结在一起?或许,等到这些分歧解决之时,欧元区这一最优货币区(optimal currency area)可能会呈现比以往任何时候更理想的状态。

“你怎么破产的?”比尔问。

“分两个阶段,”迈克说,“先是逐渐地,然后就突然破产了。”

“什么原因引起的?”

“朋友呗,”迈克说。“我有很多朋友。一帮酒肉朋友。后来我欠人钱。我的债主或许比任何一个英国人的债主都要多。”

--海明威(Ernest Hemingway)的《太阳照常升起》(The Sun Also Rises)

“不惜一切代价(Whatever it takes)”是德拉吉在2012年的一次演讲中所使用的著名言论,以彰显欧洲央行誓守欧元区的决心。当时人们纷纷猜测,欧元区的局部分裂甚至完全崩溃即将到来,意大利、西班牙、葡萄牙国债的利差分别走阔至500个基点、600个基点、900个基点。

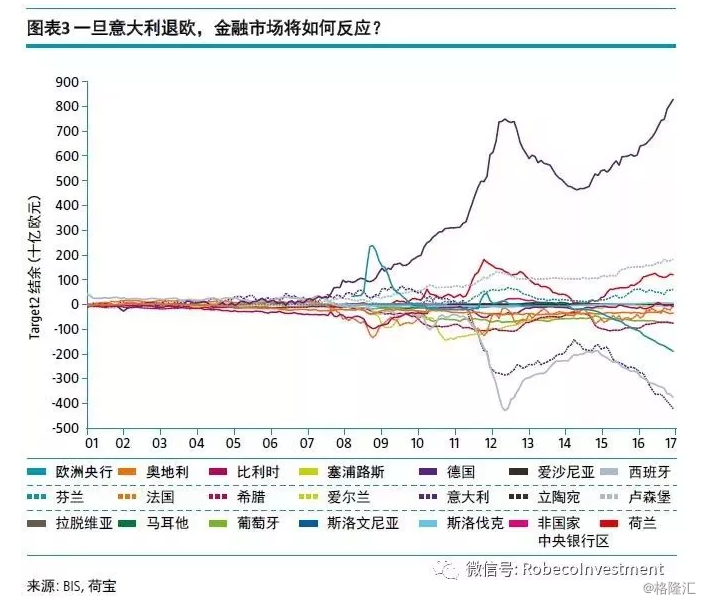

德拉吉的讲话标志着金融市场的转折点,逐渐打消了市场对于欧元区分裂前景的担忧,但如何实施拯救欧元区的计划取决于央行。时至今日,在“不惜一切代价”的承诺下,欧洲央行已实施了总计2.2万亿欧元的债券购买计划,一揽子希腊救助方案,这导致了Target2 清算体系的(Target2 clearing system:欧洲主要的银行支付平台)不平衡日益加大。

尽管金融市场的大火已经或多或少已熄灭,但这可能只是表面上的改善,而不是我们所希望看到的结构上的改善。随着法国大选的结束,对欧元区前景的短期担忧可能再次减轻。人们很容易认为这标志着市场对欧元区分裂担忧的终结,尤其是在5年的时间内。

五年后,欧元区将会是什么样子?如果我们不深入研究个别国家的问题,我们认为欧元区的未来有两种可行的选择:一体化或分裂。我们将先分析“分裂”的可能性。

01

分裂

我们可以想象出欧元区分裂的多种方式:民粹主义的兴起,成员国之间的紧张政治关系,经济差距,成员国家间见死不救,某一国家银行体系的崩溃,政府债务失控等。希腊退欧(Grexit),法国退欧(Frexit),意大利退欧(Italexit),甚至荷兰退欧(Nexit),以及我们最喜欢的组合名字--Fixit(芬兰退欧),在过去一年都被提及。

尽管这些潜在的“退欧”有不同的直接起因,但它们兴起的背后存在一个根本原因:欧元区不是最优货币区。关于最优货币的理论是在20世纪60年代和70年代发展起来的,罗伯特·蒙代尔(Robert Mundell)通常被认为是这一领域的先驱思想家。

这一理论认为,一个国家若失去调节汇率的能力,会带来好处(贸易的可预测性),但也会增加成本(不再拥有一个简单的调整机制)。但在出现频繁的不对称性冲击(asymmetric shock指一个经济事件对一个经济的影响大过其他经济体,或对一国的部分地区造成的影响大过其他区域),且没有调节机制的情况下,成本将大大超过好处。

蒙代尔认为,“最优货币区”的四个主要标准是劳动力迁徙、资本流动、对称的商业周期和财政转移机制,但有时共同的习俗或语言也被认为是关键标准。对经济构成与统一货币区差别很大的地区而言,加入统一货币区往往无法受益,因为这些地区更频繁地受到不对称冲击的影响。

但这并不意味着统一货币区内所有的国家和地区的增长模式必须完全同步:例如,美国的联邦制通常被视为“最优货币区”的教科书例子,但美国各州的增长模式显然不是同步的。在区域层面上,经济表现差异也是正常的,但在统一货币区域内,长期的经济分化,繁荣与萧条交替加快,表明调整机制并没有有效地发挥作用,最终将破坏系统内亟需的团结。

此外,在美国,人们可在实现自由流动方面拥有完全的灵活性,但在欧元区,因为没有一个共同的语言,劳动力难以达到理论上的自由流动状态。

02

欧元区是最优货币区吗?

值得指出的是,运用最优货币区理论可以得出简单的“非黑即白”的判断,但现实情况却处在一个灰色地带。

如果以过往的经济表现为衡量标准,德国、荷兰、比利时和奥地利的组合看起来确实符合逻辑,法国也可以跻身其中。自欧元诞生以来,这一组国家的经济表现相当同步,尽管法国结构性高失业率可能会被视为隐忧。如果我们把视野放宽到这个组合之外的国家,那么欧元区就不太像个统一货币区,其中,爱尔兰和希腊这类国家是最明显的局外人(outlier)。

有人可能会说,这类国家经济体量小,所以把它们留在欧元区内的成本对整个欧元区来说是可控的。这类说法可能是正确的,但它忽视了为拯救希腊和爱尔兰经济所付出的巨大代价。

作为统一货币区,欧元区截至目前的优化程度到底如何?对欧元区的存在造成更大威胁的国家可能是其第三大经济体--意大利。自从加入欧元区以来,意大利的经济几乎没有增长,但债务比重惊人,银行体系脆弱。不良贷款占比高,而持欧元区怀疑论的五星运动(Eurosceptic Five Star Movement:意大利的一个政党)目前在民调中处于领先地位。

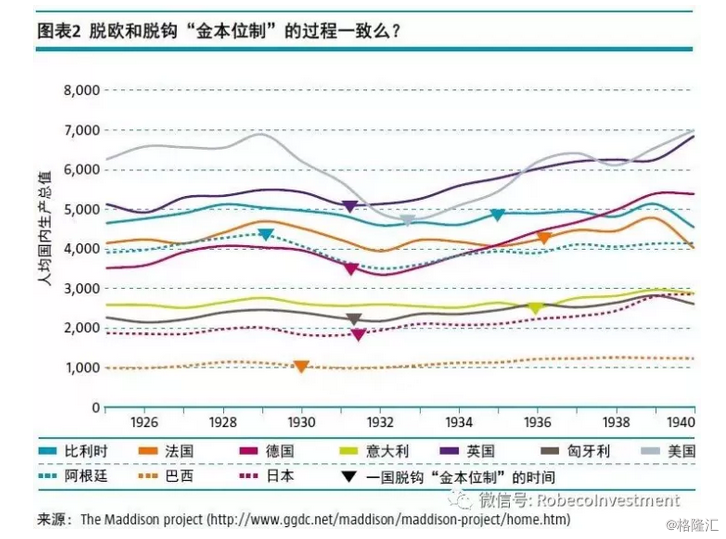

如上所述,欧元区的局部分裂或全部解体有许多可能的情形。分裂可能是逐步发生的,类似20世纪20年代和30年代金本位制的瓦解,这一过程历时7年才完成。如果较小的国家单方面退出欧元区,这更有可能是一个逐步的过程,但是,一旦意大利退欧,那么,影响将会是爆炸性的。

但退欧如何发生呢?公投将是一种合乎逻辑的方式,以民主的方式使退欧合法化,也可能触发金融市场的动荡。如果公投支持退欧诉求,那么这个国家可能立即采取措施,单方面退出欧元区。

这将引发一系列负面反应。首先,该国必须立即实施严格的资本管制,以阻止资本外流,并试图拯救银行体系。银行可能需要国有化。该国的货币相对欧元可能会出现大幅贬值,因此外国人以及当地居民都将争相把钱转移到海外。

此外,欧洲央行会立即撤回对该国债券市场的支持,这只会增加该国政府债券的抛压。2013年1月1日之后发行的政府债券包含了集体行动条款 (Collective Action Clauses),该条款规定,改变债券的货币需要获得绝对多数(super-majority)债券持有人的同意。但在退欧的背景下,这些条款是否真的对债券持有人有帮助还有待观察。

退出欧元区也是对《里斯本条约》(Lisbon Treaty)的公然违背。现行的各类协议将陷入混乱,国家间的贸易往来停滞,直到新货币被引入之后这种局面或有改善,但这种纷乱也可能会持续更长时间。鉴于国内的资源情况,该国一些商品的供应可能会出现短缺。所有这些事态发展造成的经济后果将是极度严重的。

承受这些后果的不仅仅是选择退欧的国家,溢出效应可能会导致更多的多米诺骨牌倒下。退欧国家的贸易可能突然中止,这将给其他国家的出口商造成巨大损失。该国的债券市场可能会崩溃,在与其经济关系紧密的国家引发投机活动和银行挤兑。它们或被怀疑可能是下一个遭殃的国家,因此,资本不断流出这些国家,导致了一个自我强化的过程(self fulfilment)。

后果到底如何将在很大程度上取决于欧洲央行的政策,但欧洲央行行长德拉吉“不惜一切代价”的声明是否仍然足以力挽狂澜,在一定程度上也将取决于欧洲央行自身的“伤势”。

欧洲央行通过“公共部门购买计划”(the public sector purchase program)购买的债券或将面临直接损失。虽然欧洲央行声称,这些债券应该以欧元偿还,但是退出欧元区的国家是否最终会以欧元来偿还,值得怀疑。该国多年来在欧洲Target2清算系统中(Target2 clearing system)积累的负债,也将面临同样的不确定性。

欧洲央行行长曾表示,一旦某国退出欧元区,其在Target2 清算系统中的负债必须立即进行结算。但实际上,该国的负债不会即刻偿还,而只会变成坏账。一个可比的例子是英国处理一战债务的方式。在经济大萧条时期,英国停止了对其债务的支付,像战争贷款债券(War loan bond:英国在一战时发行的债券)这类债务直到2015年才终于还清!

欧洲央行在债券投资组合以及在Target2清算系统方面或将遭受的损失,将不仅削弱欧洲央行和各国央行的资产负债表,还将减弱其不惜一切代价打击针对欧元区解体的投机活动的意愿。

经历退欧冲击之后的欧元,甚至在法国也脱离欧元区的情况下,可能更接近于最优货币的定义。相较最初的欧元,这时候的欧元更像德国马克。这个新欧元无疑会成为欧洲大陆的“强势”货币,但它的影响力仅仅局限于此。

德国国内市场局部或全盘的崩溃,以及不断加深的金融不稳定性,将令德国经济付出巨大代价。为消化主要国家退出欧元区对德国国内私人部门造成的巨大损失,德国政府负债将不得不大幅上升。这将在欧洲引发一场可能持续数年的重大的经济、社会和政治危机。在此情形下,很显然,欧洲的债券、股票市场将下跌,欧元将贬值,因此,未对冲的非欧元资产将是这一时期的首选投资标的。

03

一体化

鉴于欧元区分裂可能导致的灾难性后果,显然有必要将成员国团结在一起。就其本身而言,我们完全可以继续保持目前的“不修不补,一切顺利”(Let's not fix anything and hope for the best)态度。

关于非最优货币区(non-optimal currency area)没有太多的文献,但只要欧洲央行对欧元区的统一不只停留在口头承诺(more than committed),那么即使它什么也不做--尽管这不是最好的解决办法--但可能也足够了。

但央行不太可能什么也不做。首先,Target2系统的失衡加剧意味着金融风险正在增加。有人可能会辩称,各国央行有足够的(实际上是无限的) 能力来应对这些失衡,但即便是央行,它也有可能在风险过高时无能为力。一个很好的例子就是,当潜在的金融风险过大时,瑞士国家银行在2015年1月宣布瑞士法郎与欧元脱钩。

此外,近年来兴起的民粹主义也昭示了政府不作为,无视人民的意愿,也不是一种明智的做法。目前,欧元区的现状还算不错,但各国政府真的愿意在每次大选中面对反欧元的政党获胜的可能性吗?要巩固欧元的未来,最好的办法就是推进欧元区的一体化。

有多种措施可以促进欧元区实现一体化。有一种建议是,通过发行欧元区债券(Eurozone bonds)为欧元区内的投资进行融资,这可能是颇具争议的欧元债券(Eurobonds)的雏形:以超国家主体(supernational level:即以欧元区所有成员国的名义来发行债券)发行债券,而不是以单一国家为主体。

如果所有欧元区政府都通过这一方式融资,那么,针对单一债券市场的投机活动将成为历史。我们并不认为,这种以超主权方式发行债券的方式很快就会实现,但即使只有部分债券是以超主权主体发行,这也能在欧元区起到宏观经济稳定器的作用,并延长欧元的生命。

第二个可能的措施是完整的银行业联盟,不过,目前关于该建议的讨论很少。如果一个主权债券发行人出现财务问题,那么一个覆盖欧元区的存款担保体系的存在,就能够防止出现银行挤兑的状况。

04

结论

尽管上述这些措施有助于巩固欧元区,并抑制投机活动,但它们可能只治标(金融市场投机行为)而不治本。最终的办法应该是加强欧元区,使其更像是一个最佳货币区。考虑到各经济体在金融和经济结构方面存在的广泛差异无法在短期内改变,进一步加强财政甚至政治的一体化,似乎是确保欧元区拥有未来的最终方法。这很容易被认为是解决方案,但我们也不得不指出,当前的民意和政治氛围正朝着相反的方向发展。

现实的确在与理想背道而驰么?法国大选之后,人们对于欧元区的未来似乎多了些乐观的想象空间。德法阵营(Franco-German bloc)目前正在推动欧元区更紧密的一体化,或令欧元区变得更像是一个最佳货币区。德法两国之间的“协议”可能包括法国的供给侧改革(特别是劳动力市场改革),以及德国拥有针对欧元区财政支出的更大灵活性。

尽管德法阵营并不意味着欧元区困境得到解决的重大转折点,但这至少是朝着正确方向迈出了一步。不过,这是否能保证欧元区以目前的形态撑过未来五年,还有待观察。

免责声明:

本文由云锋金融集团有限公司授权发布于本平台,不构成具体投资建议。敬请投资者注意,投资涉及风险。