下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收 覃汉/刘毅

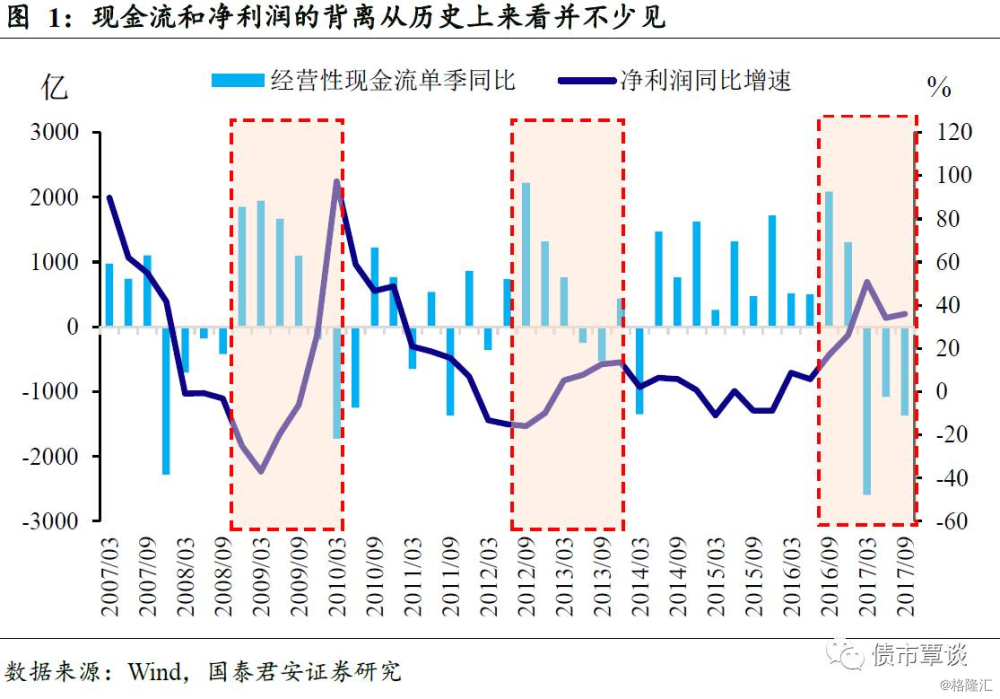

盈利和现金流连续三个季度出现背离

截止到10月底,上市公司三季报已经全部公布完毕。整体上来看,非金融上市公司净利润增速较二季度小幅回升,成本端价格高企拉低整体毛利率的同时三项费用率的下降又推升净利率的回升,毛利率和净利率持续背离。上市公司资产负债率处于60%的中枢上下波动,并无明显趋势,短期偿债能力出现小幅下滑。其中,最引人关注的变化就是企业盈利和经营性净现金流之间的背离,而这一现象已经持续了三个季度。

净利润高速增长,而经营性净现金流却大幅下滑。16年以来,煤炭、钢铁、石油开采等工业以及下游地产等行业净利润的大幅回暖带动上市公司净利润增速快速回升,前三季度在上市公司净利润增速在基数出现明显回升的状态下不仅没有出现下滑,反而较上半年34.1%的同比增速回升1.8个百分点至35.9%。而反观经营性净现金流,三季度单季同比却大幅下滑1372亿元至6331亿元。17年前两个季度也是如此,单季经营性净现金流分别同比下滑2593亿元和1080亿元。

看似离奇的背离,但在历史上则并非首次。从常识上来说,净利润与经营性净现金流应该是同向变动的两类指标,两者的背离不禁让人感到有一些离奇。但回顾历史不难发现,净利润和经营性净现金流的背离似乎并不少见:

08年四万亿之后,企业净利润增速在09年一季度见底回升,但此时却是单季现金流同比增长最快的时候。随后伴随着净利润增速的持续回升,经营性净现金流的同比增长反而是减缓的,10年3月份净利润增速达到阶段性高点的时候,经营性净现金流反而同比大幅下滑。

同样的情节在12年再次上演。12年9月份上市公司净利润触底回升,随后的五个季度里净利润增速持续改善,但经营性净现金流单季同比却是不断下滑的,甚至在13年二季度出现同比下滑。

更离奇的是,背离不仅仅会发生在净利润回暖的时候。回顾14年和15年不难发现,这两年伴随着经济的回落,上市公司净利润也开始出现下滑,但期间经营性现金流却持续保持了良好的同比增长。

信用基本面该看盈利还是现金流?现金流和盈利的背离之所以能引发大家的关注,原因在于盈利便于预测,所以在投资者以及评级公司评价体系中都处于相对较为重要的地位,而企业偿债的根本来源是现金流,所以盈利和现金流对判断企业资质都很重要。从盈利来看,目前信用基本面无疑是改善的,但这个结论就与现金流的恶化相背离,那么答案究竟是什么呢?

盈利和现金流,为什么会发生背离?

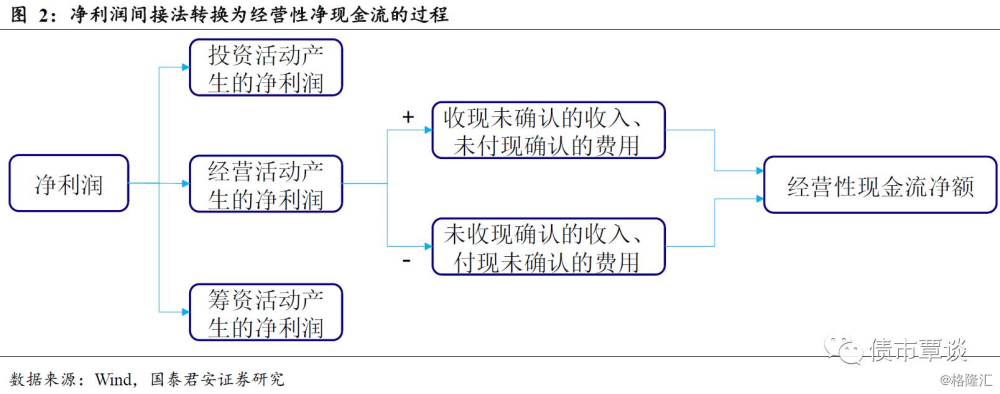

一般来说,企业主营业务盈利是经营性净现金流的来源和基础,但由于两者在各方面的差别,净利润并不等同于经营性净现金流。其中最大的两个不同点在于:

(1)收付实现制和责权发生制之间的区别。收付实现制和责权发生制是两种会计记账的基础,如果是以经济业务中的收款权利或付款义务发生时间为依据则为权责发生制,如果是以货币收支时间为依据则为收付实现制。损益表的编制一般采用责权发生制,而现金流量表的编制一般采用收付实现制。记账基础的不同就是导致净利润和经营性净现金流之间出现不同的最主要原因。

(2)净利润包含了投资活动和筹资活动的范畴,而经营性净现金流则不包括。如果把现金流量表的分类方法套用到净利润上,那么净利润应该包括经营活动的净利润、投资活动的净利润以及筹资活动的净利润三个部分,这就意味着如果想通过净利润计算出经营性净现金流,就必须扣除投资活动净利润以及筹资活动净利润的影响。

考虑到上述两个因素,净利润在转换为经营性净现金流的时候需要分别剔除上述两个因素影响的项目。

首先将净利润中属于投资和筹资的部分剔除得到经营活动产生的净利润。投资和投资活动的净利润主要包括处置固定资产、无形资产和其他长期资产的收益和损失、投资收益及损失以及利息收入及损失等等,综合来说,这些项目就是非经营活动产生的净利润,净利润扣除这些项目之后就可以得到经营活动产生的净利润。

其次将经营活动产生的净利润调整为经营性现金流净额。其中主要包括两类项目的调整,分别是影响净利润但不影响现金流的项目以及影响现金流但不影响净利润的项目。影响净利润但不影响现金流的项目主要包括存货的变动、折旧、摊销等等,影响现金流但不影响净利润的项目主要包括经营性应付项目的变动以及经营性应收项目的变动。

最后,净利润间接法转换为经营性净现金流的额公式即为:

经营性净现金流=净利润-非经营活动的净利润-未收现确认的收入+收现未确认的收入+未付现确认的费用-付现未确认的费用。

在实际运用是需要注意几点:

(1)存货以及经营性应收应付项目的变化往往与宏观经济环境的变动有一定的相关性,如果出现行业性或者全局性的净利润与经营性净现金流的变化,更可能的是这些项目出现变化导致企业的变现能力出现了变化,进而导致企业变现能力出现改变,影响盈利和现金流的同步性。

(2)其他项目中,投资和筹资活动产生的净利润以及折旧摊销这些因素一方面来说占比相对较小,该类项目往往体现出个体性,并没有行业或者上市公司整体的特征,因此在分析上市公司整体情况时不属于研究的重点。

1.3.这一轮背离究竟是为何?

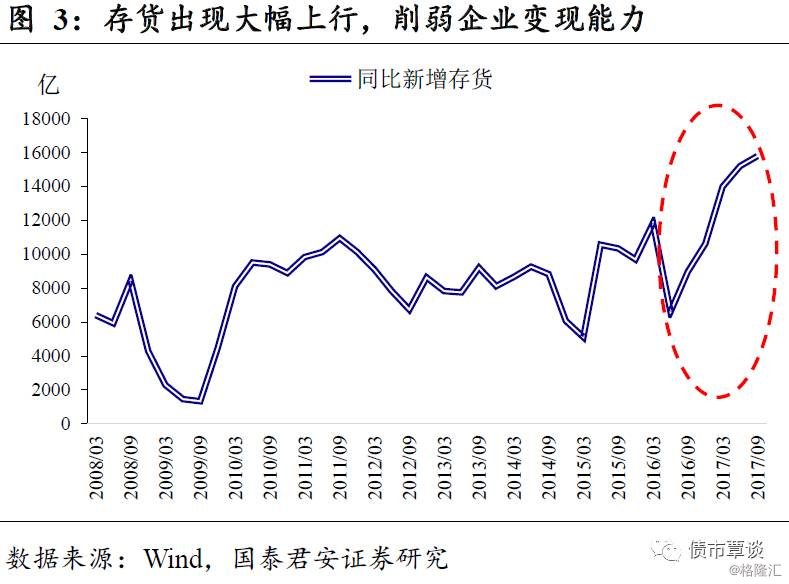

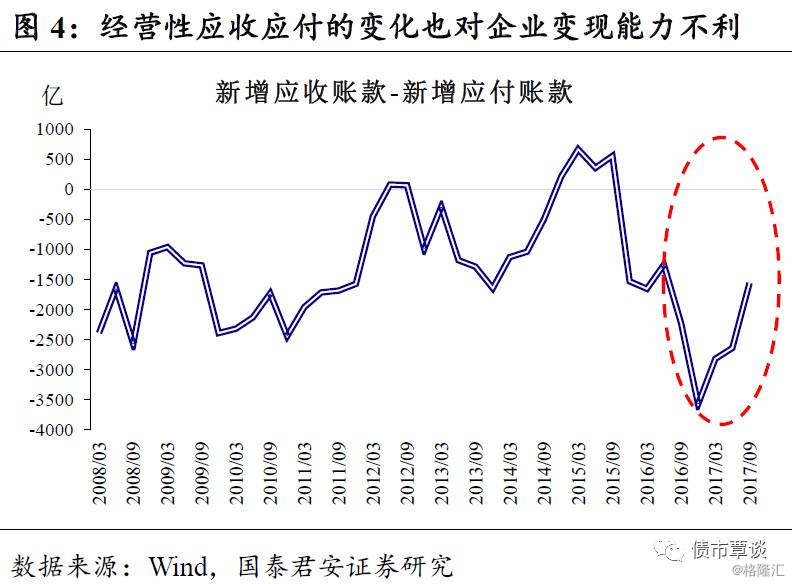

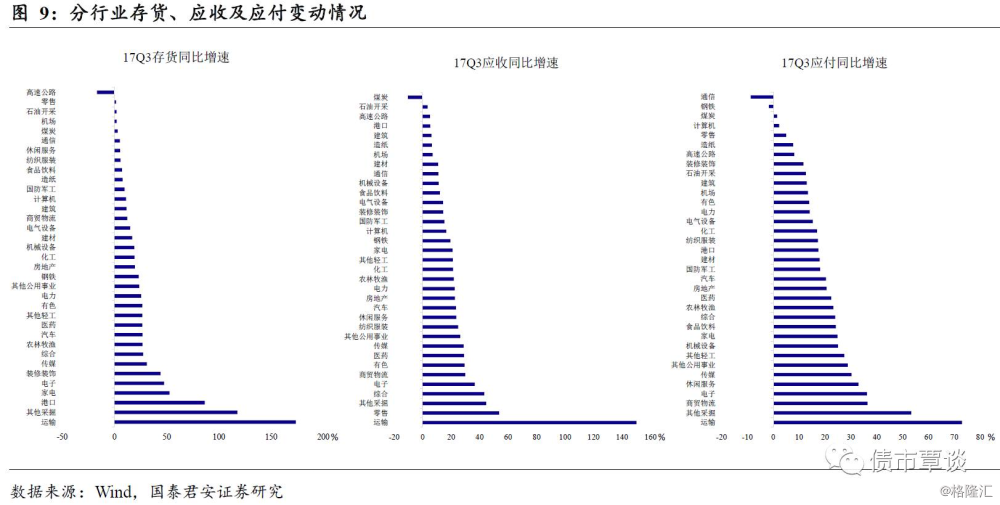

整体上来看,最直接的原因就是存货以及应收-应付项目的大幅增长。2016年三季度开始,上市公司整体新增存货水平就开始见底回升,新一轮库存周期的开启,16年全年加速增长,存货的增长对应企业付现为确认的费用大幅回升,最后影响了现金流的回暖。与此同时,企业新增应收-应付也出现了大幅回升,说明在经济预期向好的情况下,实体企业放松了对收款的要求,这也是导致盈利回暖但变现能力恶化的原因。

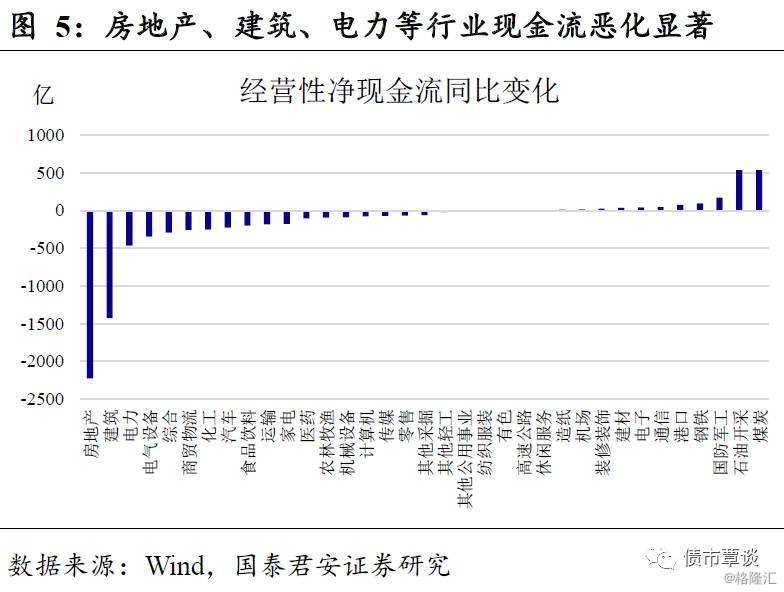

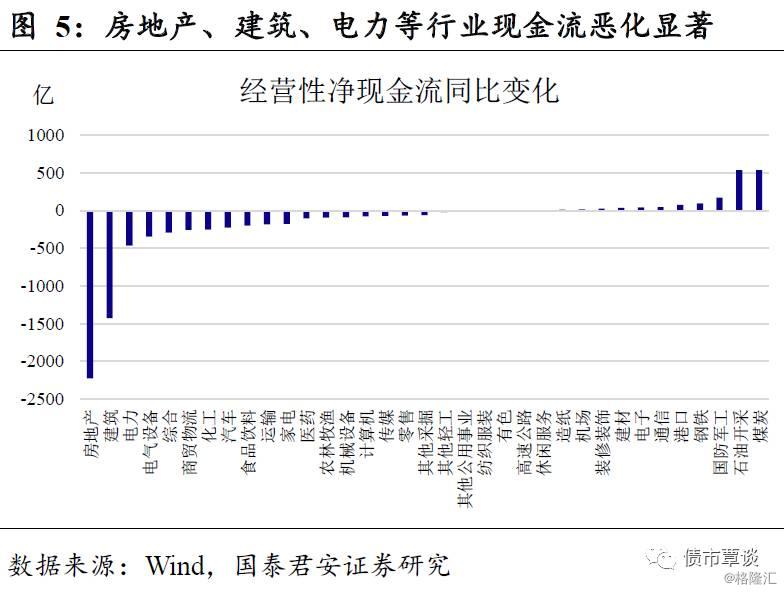

从行业上来说,行业上出现明显背离的主要包括地产、建筑、电气设备、商贸物流、化工等,这些行业的特征都是盈利表现并不差,但现金流同比大幅恶化,从而拖累了上市公司整体现金流的表现。对于这类行业,问题正是出在存货以及经营性应收应付项目上。

销量回落以及投资维持高位是地产经营性现金流回落的关键。对于地产行业来说,17年开始由于各类政策的趋严,地产销量开始逐步下滑,但投资依然维持较强的韧性。伴随着销量的回落,地产行业盈利增速较年初有所下降,行业自身经营性净现金流状况也随着盈利下滑,但由于地产项目周期较长,前几年相对较好的项目最近几年开始逐步兑现使得行业盈利水平虽然下滑但依然保持了20%以上的同比增长。但地产投资依然维持高位,地产行业库存不断增长导致企业变现能力出现恶化,经营性净现金流同比大幅下滑。

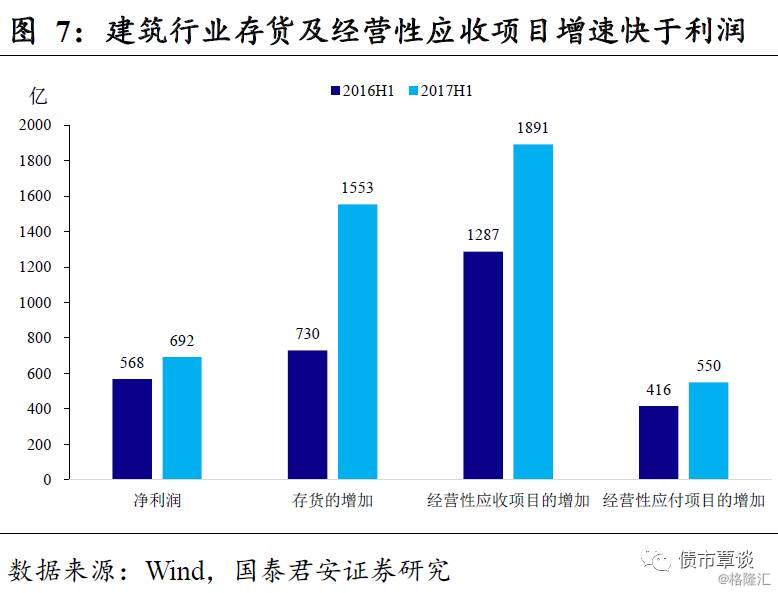

建筑与化工行业受制于变现能力的削弱,在盈利回暖的背景下现金流反而大幅恶化。建筑行业作为地产的上游,在地产行业内外部现金流均趋紧的大背景下,向下收款的难度加大,上半年应收账款有所增加导致盈利变现能力走弱,影响了现金流的表现,同时上半年行业存货也快速增长导致变现能力恶化。

数据显示,17H1建筑行业净利润增速为21.4%,而同期存货的增加从去年733亿的水平回升至1554亿元,增长接近一倍,应收账款的增加从1314亿元上升至1905亿元,增速47%,均显著高于净利润增速,而这也正是行业盈利和现金流背离的主要原因。

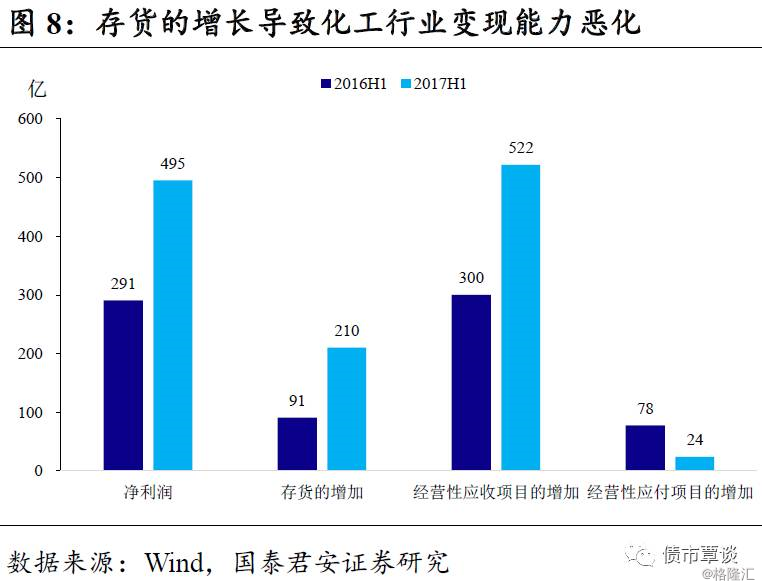

化工行业同样如此,剔除中国石化之后,17H1化工行业净利润同比增长204亿元,但存货的增加和经营性应收项目的增加却分别同比增长了109亿元和222亿元。但反观应付项目,建筑行业经营性应付项目增长远低于应收项目,化工行业甚至是负增长的。综上所述,存货以及经营性应收-应付的增长导致行业现金流改善程度远不及盈利。(注:由于三季报不公布现金流量表补充资料,故使用中报数据说明)

其他下游行业也面临同样的问题,诸如家电、汽车、运输、商贸物流、食品饮料等。这些行业三季报净利润增速都维持一定水平的正增长,但现金流却是同时下滑的。从分行业的数据来看,下游行业整体存货同比增速以及应收同比增速均相对较高,制约了下游行业变现能力。

电力行业经营性现金流同样大幅下滑,但主要是由于净利润增速大幅下滑所致,并不会造成显著的盈利和现金流的背离。电力17年三季度经营性净现金流同比下滑465亿元,但与此同时其前三季度净利润增速也同比大幅下滑33%,整体上来看盈利和现金流并未出现明显的背离,虽然行业现金流恶化,但并非造成盈利和现金流背离的原因。

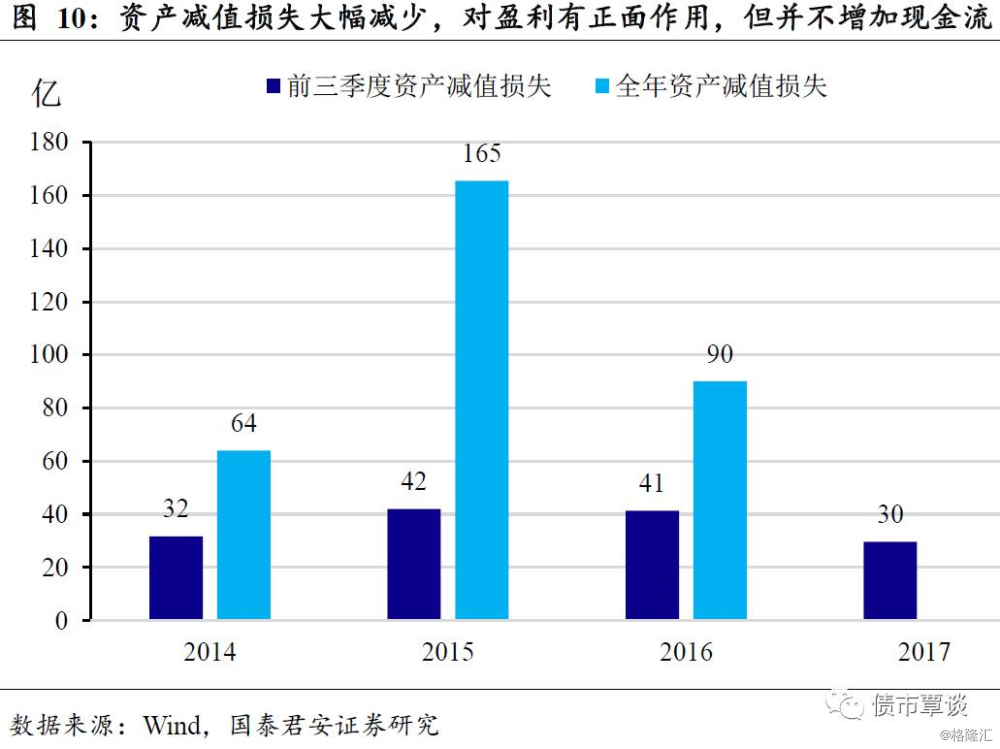

另外,资产减值损失的变化也可能造成产能过剩行业现金流回暖不及盈利,但影响偏小。15年导致产能过剩行业盈利大幅恶化的同时除了自身主营业务的恶化之外,另外一个重要原因就是在行业景气度下滑带来的资产减值损失的大幅增长。

拿钢铁行业来说,2015年全行业资产减值损失高达165亿元,而当年行业净利润综合-541亿元,资产减值损失/净利润接近30%。但是随着行业景气度的回升,行业资产减值损失开始大幅下降,对净利润的影响大幅减小,推升行业盈利回暖,但是资产减值损失的减少属于未付现已确认的收入,对经营性净现金流并没有正面影响,所以导致行业现金流回暖程度不及净利润回暖程度。这种情况可能还可能发生在煤炭、机械、有色等行业上。

两者背离对企业信用基本面的影响有哪些?

研究盈利和现金流背离原因的触发点在于研究信用基本面的变化及其对于信用利差的影响。从当前情况来看,当前现金流的大幅恶化并不会整体信用风险产生显著负面影响,主要原因有以下三点:

(1)尾部风险是逐渐改善的。信用风险的最关键的地方在于尾部风险,也就是之前景气度持续维持低位的产能过剩行业。但是17年以来,多数产能过剩行业产品价格上涨,盈利和现金流也出现了明显的改善,现金流恶化的情况在产能过剩行业中并不普遍,这就意味着尾部风险是在逐渐缓释的,这也是为何17年新增违约主体小于16年的根本原因。

(2)现金流明显恶化的行业整体景气度不差,并不会出现整体信用资质的断崖式下滑。从行业分布上来看,现金流和盈利出现背离的主要还是集中在下游,而下游行业普遍景气度要好于中上游,净利润增速均维持相对较高的水平,现金流也相对较为充裕,所以即使出现短期的现金流恶化,离行业系统性风险的显著增大仍有一段距离。所以整体上来看,现金流的恶化并不会造成整体信用风险大幅抬升。

(3)化工行业现金流大幅恶化,但未来景气度仍有支撑,信用风险不必过于担忧。化工行业与其他产能过剩不同的地方在于行业内民企占比较多,上下游议价能力不高,所以虽然盈利状况随着供给侧改革的推荐也有明显改善,但应收应付项目和存货的问题制约了化工行业的现金流的回暖。从这点来说,17年以来化工行业整体利差水平开始超过其他产能过剩行业也并非空穴来风。往后看,我们认为,供给侧改革的持续推荐将向越来越多的中下游企业蔓延,化工行业景气度有望进一步回升,虽然目前现金流出现了恶化,但在整体景气度向好的支撑下,信用风险不必过于担忧,甚至不排除明年行业有超额收益的可能。

(4)不排除部分行业在现金流恶化以及未来行业景气度下滑的情况下信用风险出现回升。首先是随着房地产相关政策的逐步收紧,地产销量17年已经出现了明显的回落,但本轮地产景气度下滑的周期中投资相对于销售下滑的时滞却变长,行业投资依然维持韧性,这意味着行业内部现金流是恶化的,叠加外部融资也在收缩,地产行业整体现金流状况在恶化。考虑到从18年下半年开始,地产债到期开始逐步增多,届时信用风险可能会增大。建筑行业受地产景气度下滑的影响,未来景气度状况也很难有明显起色,行业应收账款以及存货的增多不可避免,加上行业进入壁垒低、小企业民企偏多、负债率偏高等特点,未来信用风险可能也会有所增大。

综合来说,不必担忧现金流恶化对发债企业信用基本面造成的系统性冲击,但需要防范一些未来景气度可能下滑同时当前现金流还大幅恶化的行业或者发债人。