下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安证券 李少君

1. 本轮债市大跌的背景

9月底以来,债券市场连续下跌。截至10月31日,10年期国债收益率上升至3.89%,较9月末上升28bp,创下2014年10月以来新高。货币市场短端利率亦走高,R007较一周前上涨78bp;非银融资承压,R007与DR007利差扩大至110 bp,超过9月末水平。与利率债相比,信用债较为“抗跌”。5年、10年期AAA级企业债分别上升21bp、7bp。

本轮债市大跌受三大因素影响。一是经济预期。今年二、三季度以来,中国经济韧性一再超预期,房地产投资、基建、出口、工业企业利润等指标走高。世界银行、OECD等机构亦纷纷上调中国经济增长预期。市场判断经济动能不弱、下滑缓慢。货币政策中性偏紧短期内将延续,恐难放松。

二是“金融去杠杆”。相关部门近日表示,要进一步强化金融业监管,坚决抵御和化解金融风险,维护系统性金融稳定。加之此前关于“银行同业负债占比上限下调”的不实传言,投资者对未来强化金融监管尽管有预期,但对力度和节奏的判断,存在较大分歧,市场情绪剧烈波动。

三是海外因素。美国第三季度GDP强劲上涨3%。国会近日通过2018财年预算,特朗普税改换档提速。与此同时,美联储正式启动缩表,12月加息概率达到97%,几乎板上钉钉。受加息及通胀预期影响,10年期美债收益率达到2.38%,较9月末上涨5 bp。投资者担忧未来中美利差收窄,或使资本外流,国内流动性趋紧。

2. 2013年“钱荒”对股市呈现阶段性的影响

以短端利率飙升为标志,2013年先后经历6月、12月两次“钱荒”。

(1)6月“钱荒”。2013年上半年,债市监管逐步升级。银监会发布8号文,规范影子银行与非标。央行暂停丙类户开户,限制加杠杆主体。4月,某债券基金经理因涉违规代持养券被调查。受监管政策影响,很多机构开始主动售债以去杠杆。6月初,受美联储暗示退出QE,外汇占款回落,端午备付以及央行公开市场回笼流动性影响,银行间资金面持续紧张,短端利率走高。6月7日,大额支付系统推迟30分钟收盘,紧张情绪蔓延。按以往惯例,当市场资金面紧张之际,央行会及时“施以援手”释放流动性。但此次央行却一反常态,6月20日发行20亿央票回笼资金。紧张情绪升级,隔夜和7天回购利率盘中分别触及30%和28%的历史高位,钱荒爆发。随后,央行通过SLF(常备借贷便利)向市场投放资金4160亿元,钱荒暂告段落。

(2)12月“钱荒”。7月,央行续做1838亿元3年期央票,引发市场对长期资金利率的担忧。银行主动提高备付水平,对中长期资金更为谨慎。三季度,10年期国债收益率不断上行,突破4%的关口。11月,央行公布三季度货币政策执行报告,提到保持货币政策“定力”,“把好流动性总闸门”并再次暂停逆回购,预示货币政策将继续收紧。市场紧张情绪蔓延,10年期国债收益率11月20日攀升至4.7%。12月,央行出台《同业存单管理暂行办法》,加快推进利率市场化。随后,因财政支出投放低于预期、年末时点,以及美联储宣布削减QE规模,7天回购利率12月23日再度跳升至8.93%的高位。央行次日通过逆回购,及时稳定市场情绪。

两次“钱荒”对股市的影响:“钱荒”在较短时间内,均推升了A股风险溢价,投资者风险偏好骤降,股指下行。但同时我们发现了三个细节:第一,两次“钱荒”过后,股市均在1个月左右时间内,实现了反弹。其中,6月“钱荒”上证指数下行时间为29天,12月“钱荒”上证指数下行时间为47天。第二,10年期国债收益率飙升,不必然拖累股市。6月末至11月末,10年期国债收益率走高,一度攀升至4.7%,创下2005年以来最高点;但同期A股市场却震荡上行,涨幅达15.7%。债股呈现“冰火两重天”。第三,12月“钱荒”对股市的冲击,在程度上明显要弱于6月“钱荒”。在6月“钱荒”中,股市最大回撤率为16.1%,盘中一度跌至1849.65点;在12月“钱荒”中,股市最大回撤率为11.6%。

两次“钱荒”后,之所以呈现出以上三细节,即“股指短时间内实现反弹,没有受到10年期国债收益率飙升的影响,并且12月‘钱荒’对股市的影响边际递减”,核心逻辑在于:2013年强化金融监管、货币政策趋紧,主要源自于非实体经济原因(而不是诸如经济过热等实体经济原因)。(1)当经济过热时,央行收紧货币、强化金融监管,目的在于抑制经济过快增长,从而使经济增速回归长期增速附近。这一举措将通过上市公司的ROE、g,以及无风险利率、风险偏好等多重因素影响股市,同时也往往意味着市场的趋势性拐点。如2003年固定资产投资规模过大,货币供应和信贷投放增长过快,央行2003年9月、2014年4月先后两次上调存款准备金率,并于2014年10月加息。A股市场2004年4月步入熊市,直至2005年7月初,上证指数跌幅逾40%。(2)非实体经济原因(如整治金融乱象或治理监管套利),尽管短期内可能对资产价格产生负面扰动。但由于其核心目的在于“保持经济可持续增长”的同时,更好地引导资金进入实体经济。因此,经过窗口阶段后,上市公司ROE、g均受正面影响,无风险利率和风险偏好的影响有限或难以持续。正如2013年的两次“钱荒”后的股市表现。

3. 本轮债市下跌与2013年12月“钱荒”更可比

从经济预期、金融监管和海外因素角度出发,如果将今年3、4月份债市下跌、本轮债跌,与2013年“钱荒”相对比,会发现不少相似之处,但也有细节差别。简言之:3、4月份债市下跌,与2013年6月“钱荒”较相似。9月以来的债市下跌,则与2013年12月“钱荒”之前的市场背景更可比。

首先是经济预期。2013年6月“钱荒”前夕,市场对中国经济预期较为悲观,包括世界银行、OECD、高盛、摩根士丹利在内的多家机构,纷纷下调中国经济增长预期,制造业PMI指数跌至50.1,濒临荣枯分水岭。今年4月,受地产调控、金融去杠杆政策影响,经济预期较差,投资者基本形成了需求疲弱、国内经济年内将“前高后低”的共识。另一方面,2013年10月中旬,则与目前经济情况类似,当时统计局公布三季度经济数据,实际GDP增长7.8%,超出市场预期。制造业PMI自2013年7月以来连续4个月回升。由于基本面向好,投资者预期短期内货币政策或难放松。

其次是“金融去杠杆”。2013年两次“钱荒”,今年3、4月份债市下跌及本轮债跌,均存在“强化金融监管”、“货币政策中性趋紧”这一变量。而该变量又均源自非实体经济原因,即整治金融乱象或治理监管套利。具体而言:第一,在2013年6月“钱荒”以及今年3、4月份债市下跌中,投资者对监管机构“去杠杆”的预期存在较大波动。因此,当2013年6月,央行继续发行央票回笼资金;今年3、4月间,银监会陆续出台整治“三违反”、“三套利”、“四不当”的文件,央行又连续十三天暂停逆回购之际,以R007为代表的短端利率均跳涨。第二,在经历了6月第一次“钱荒”后,12月“钱荒”对债市和股市的影响均边际递减。例如,R007在2013年6月的高点为11.62%,在12月的高点为8.94%,明显弱化。可能的一种解释是“学习曲线”:投资者对债市去杠杆、监管“硬约束”有了较大预期。

再次是海外因素。2013年两次“钱荒”,今年3、4月份以及本轮债跌,均存在美联储加快收紧货币的海外因素。不同之处是:站在两次“钱荒”和今年3、4月债市下跌的时点,美联储紧缩路径的力度、方式和节奏,存在较大不确定性,投资者更加谨慎。具体来看:2013年5月末,美联储吹风正在酝酿年内逐步退出QE,该言论超出投资者预期,引发美元跳升、新兴市场货币贬值,10年期美债收益率一个月内上涨36bp。2013年12月,美联储正式开始削减QE,尽管投资者已有预期,但对美联储削减QE和启动加息的路径仍较难估计,10年期美债收益率一个月内上涨39bp。今年3月,美联储加息提速并开始酝酿缩表。在3月13日联储议息会议前,10年期美债收益率达到2.62%的阶段高点,一个月内上涨19bp。但目前的情况是:对美联储启动缩表、12月加息以及税改的预期,经过数月发酵,已基本被市场price in,10年期美债收益率较9月末仅上涨5 bp。

4. 债市下跌对A股影响有多大?

在对比了2013年两次“钱荒”、今年3、4月以及本轮债市下跌后,我们回到最初(也是市场最关注)的问题:债市下跌对A股影响有多大?我们不妨进一步分解为以下三问题:

一、 “金融去杠杆”、货币趋紧和利率上行,是否就意味着弱市开始?

对此,我们判断有三:第一,A股不必然弱市,甚至完全可以呈现强市。如前所述,在2013年6月“钱荒”之后,受债市去杠杆、金融监管强化影响,10年期国债收益率不断走高,甚至一度攀升至4.7%,创2005年来最高点;同期在经济动能企稳,改革政策预期的推动下,A股市场震荡上行,上证指数5个月涨幅达到15.7%。同样,2017年初至今,在金融去杠杆、货币政策趋紧预期之下,10年期国债收益率涨幅近80bp,但同期上证指数涨幅逾8%。第二,由外生冲击引起短端利率飙升,直接抑制风险偏好,或拖累A股下行,但更多体现为阶段性影响。此时A股非理性下跌,往往是阶段性底部。2013年6月“钱荒”以及今年3、4月份债市下跌,主要源自市场对政府强化金融监管预计的波动。在经历一个月左右下调,监管预期调整到位、外生冲击逐渐消化之后,A股上行。同时我们也看到,与长端利率相比,近期伴随央行加大逆回购投放,以及月末因素逐渐消退,短端利率表现温和,对A股风险偏好的影响也有限。第三,未来“金融去杠杆”对A股影响或有限,由同一非经济因素扰动债市,进而向股市的传导将边际递减。如果是经济因素(例如过热)引起的央行紧缩,会引发牛市的终结。例如,1993-1995年以及2011年前后。但如果是非经济因素,对股市的影响则是非趋势、一次性和阶段性的。例如,2013年在经历6月第一次“钱荒”后,12月“钱荒”对股债的影响均弱化。此外,5月上旬以来,尤其全国金融工作会议之后,监管部门不断加强政策协调以及与市场的沟通,有效引导预期,正在避免在处置风险过程中发生新风险。十九大后,这一基调将会延续。

二、 本轮驱动A股上行的基础,是否因债市下跌而弱化?

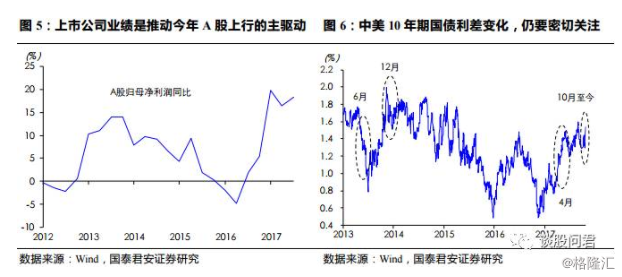

我们的回答:没有。首先,从DDM模型看,2013年A股行情,更多由分母端,即改革预期推升的风险偏好主导。2013年6月“钱荒”爆发后,短期利率飙升,直接抑制了当时A股上行的驱动力——风险偏好,进而拖累A股走弱。其次,2017年以来,驱动A股上行的不再是分母端的无风险利率、风险偏好,而是分子端的EPS,或者说上市公司不掺水的业绩。“漂亮50”、受益于供给侧改革和行业集中度提升的龙头白马,都是这一逻辑的演绎。从这一角度看,本轮驱动A股上行的基础——企业盈利,并未因近期债市下跌而弱化。再次,根据以上逻辑,短期内A股要侧重关注(1)宏观经济向好未来能否延续?(2)上游原材料价格上涨,对中游、下游企业盈利能力的影响,究竟有多大?即影响上市公司盈利的相关因素。债市对风险偏好的抑制,或并非主要驱动。

三、海外流动性加快收紧,是否一定意味着国内弱市开始?

我们的回答:未必。过去30年,当美联储步入加息周期,均伴随局部甚至全球性的金融危机。例如,20世纪80年代拉美债务危机,90年代亚洲金融危机和俄罗斯债务危机,以及2007-2008年的全球金融危机。但是,自美联储2013年逐步退出QE以来,随着2014-2016年新兴市场的资本外流和货币贬值,本轮加息周期所引致的流动性压力不断释放。特别是2017年,由于美国税改推进逊于预期、通胀疲弱,美元弱势,资本开始重回新兴市场。当前,市场对美联储短期内缩表规模及路径,以及12月加息均有明确预期。人民币也表现出双向波动的特征,较为稳健,加之中国政府对资本账户采取了“宽进严出”的管理策略。因此,预计短期内,海外因素对A股市场影响较小。需要指出的是:目前,中美10年期国债利差150bp左右,存在较为充分的安全边际。但在2013年6月“钱荒”中,中美利差曾在2个多月的时间内,从170bp迅速收窄至80bp。因此,对美联储2018年货币政策可能的异动,仍要密切关注。

5. 股债前瞻

股市方面:综上,当前及短期内可能的债市下跌,对股市影响或有限。短期内,A股市场消费第四波将由绝对收益,进入相对/绝对螺旋阶段。经济韧性较强、温和下滑,货币政策中性趋紧,监管政策持续促进脱虚入实,经济、货币、政策三方面较为平稳,决定了市场中枢平稳。结构与节奏,仍将由盈利主线的起伏决定。从三季报预报看:消费品大部分行业盈利改善,行业内生出清继续发力,集中度提升;随着新时代主要矛盾的变化,对与美好生活相关消费升级的政策预期或会持续升温。往后看,四季度周期品龙头仍有可能超预期,核心点在于北方进入供暖季后,冬季环保限产叠加明年开工旺季驱动补库需求。但不同于第三波供给侧带来的周期配置性机会,第五波源于需求侧的周期行情,需要降低收益率目标。

债市方面:预计短期内仍将呈现弱势,国债收益率或维持高位,不排除进一步上行的可能。信用债或存在滞后的调整压力。经济向好预期、对金融监管政策的期待,及海外流动性加速收紧,短期内或难扭转。未来对PPI向CPI传导,通胀升温的忧虑,或成为扰动债市的又一因素。