下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:任泽平

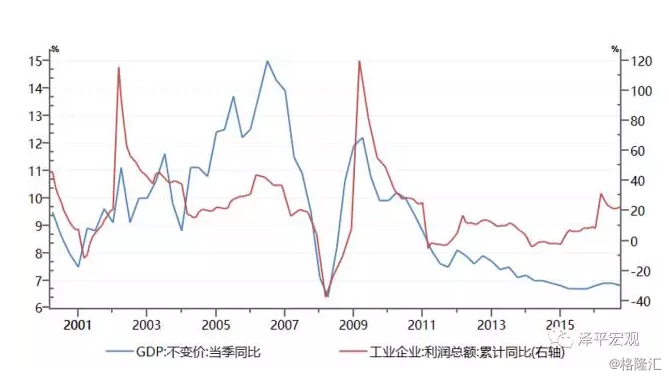

今年宏观经济出现了一个颇为奇怪的现象:“经济增速下台阶、企业盈利上台阶”。经济增速下台阶至6.9%,比前几年偏低,但规模以上工业企业盈利大幅增长至21%,创2011年以来的新高,并引发了周期、金融、消费等行业盈利的大幅改善以及股市结构性牛市。

这一现象在市场上引起了广泛的关注乃至争论,为什么?

我们根据德日韩台经济体增速换挡期的经验,在2014年7月19日(上一轮大牛市前夜)提出了《新5%比旧8%好》的预测,在2017年得以验证,文章提出了几大预判:

1、未来通过改革构筑的5%比现在通过刺激维持的8%微观感受要好,增长模式从速度效益型升级到质量效益型,利率下来了,股市走牛了,产业升级了,企业利润上升了,居民生活改善了,政府威信提高了,步入繁荣、稳定、可持续的新常态。

2、部分学者坚持的8%是拒绝减速、不断刺激的8%,是传统增长模式继续维持、新增长模式被抑制的8%,是风险不断积聚后摊、酝酿大规模危机的8%。

我之主张的5%是呼唤改革的5%,部分学者主张的8%是呼唤刺激的8%。改革是唯一的出路,刺激将酝酿危机。(19大报告明确提出“我国经济已由高速增长阶段转向高质量发展阶段”,淡化经济增速,强调发展质量,表明新时代的新发展理念。)

3、未来通过改革“破”掉旧增长模式,中断无效资金需求,彻底降低无风险收益率,才有望“立”起来新增长模式,提高企业盈利水平,股市才有望迎来牛市。

4、中国住行消费已经走过大半进程,快速增长的高峰期已经过去,中国居民正在向服务类消费升级。未来中国居民食品支出比重有望下降20个百分点,为发展享受型、服务类支出腾出空间。

5、随着新增长动力结构日益“长大”,当新旧力量达到某一平衡点时,有可能经济增速还在下降,企业利润则有可能企稳回升。

对于传统周期性行业而言,我们认为只有供给侧产能调整比需求收缩更快的行业才能迎来转机,拒绝调整的行业将面临更加恶化的环境。根据中国现实,产能调整能否推动很大程度上取决于市场化程度,国有比重较高的行业会调整缓慢甚至拒绝调整,民资比重较高的行业会出清较快。

新兴主导产业集群面临的任务是在野蛮生长中通过提升竞争力“长大”,加大创新投入、快速实现产业化和抢占国际制高点。

6、当前经济下行主要是结构性和体制性的,而非外部性和周期性的,因此政策的应对主要是结构改革,而非大规模刺激。改革是唯一出路,刺激是最大风险。通过不断刺激勉强度日,坐等周期回升和外需改善,不仅贻误改革时机,而且会酝酿更大风险。刺激是维持旧增长模式,是加杠杆,改革是释放新活力,是去杠杆。面对经济下行,应在保持定力、守住底线的前提下,通过推动改革培育新增长动力和构筑新增长平台。

7、我们反对一味唱赞歌的观点,也反对一味唱衰中国的观点,我们支持理性的乐观主义者。

在这样一个伟大的改革时代,在这样一个关系国家命运的时刻,我们特别需要勇于讲真话的学者!

我们长期以来矢志建立“转型宏观”分析框架,先是预测了2014年下半年-2015年上半年的“5000点不是梦”,主要逻辑是改革提升风险偏好、货币宽松降低无风险利率;而后预测了2017年的“新周期”和结构性牛市,主要逻辑是产能出清、行业集中度提升、剩者为王、强者恒强、新5%比旧8%好。

经典的研究,虽然可能一开始备受争议,但最终能够经得起时间检验。对于客观独立研究的坚守是商业研究的信仰,只有对主逻辑有清晰的认知,才可能保持战略定力。作为今年最早最坚定最旗帜鲜明提出“新常态 新周期 新牛市”的团队,我们将三年前的报告以飨读者,虽然大方向基本可靠,但有些细节预测仍差强人意,但为了展示思考推演过程、尊重客观历史,我们推送报告原文。

我前期报告“底未到达,长期看5%”甫出,业界哗然,以为我看空中国。经我赴京沪路演释疑,皆豁然开朗,心情大好。遂欣然提笔续作,微言大义,阐释“转型宏观”。

【摘要】

①当前对中国经济有三类观点:

第一类过度看空;

第二类过度看多,“未来20年可维持8%”,还能回到高增长轨道,政策应以刺激为主;

第三类理性乐观,看好中国经济发展前景,但认为经济正处于增速换挡期,近年经济下行主要是因为结构性和体制性问题,应通过改革走出困局。如果通过不断刺激勉强度日,坐等周期回升和外需改善,不仅贻误改革时机,而且会酝酿更大风险。刺激是维持旧增长模式、加杠杆,改革是释放新活力、去杠杆。

②我属于第三类,我之区别于第二类学者的核心观点是:“新5%比旧8%好”。未来通过改革构筑的5%新增长平台,比现在靠刺激勉强维持的7%-8%旧增长平台要好,利率下来了,股市走牛了,产业升级了,企业利润上升了,居民生活改善了,政府威信提高了。

我之主张的5%是呼唤改革的5%,部分学者主张的8%是呼唤刺激的8%。改革是唯一出路,刺激将酝酿危机。

能否理解“新5%比旧8%好”,是检验经济学者和市场人士对当前经济形势认识是否有状态的标志。

③我们提出“转型宏观”新框架。转型期,经济运行发生了很多新变化,挑战的不是观点,是框架。固守旧思维的人将不断犯错,比如,2012年的存货周期误判,2011年前后的“新周期”误判,2014年经济复苏误判。

“转型宏观”是相对于传统的“周期宏观”而言的。“转型宏观”是适用于潜在增长率下降情景的宏观分析新框架,包容了趋势和波动因素,使其更具解释和预判能力。

【目 录】

1.为什么增速换挡至5%了不起?

2.为什么未来20年不能增长8%?

3.新5%比旧8%:利率下来了,股市走牛了

4.新5%比旧8%:产业升级了

5.新5%比旧8%:企业利润提升了

6.新5%比旧8%:居民生活改善了,政府威信提高了

7.改革是最大希望,刺激是最大风险

8.新5%比旧8%好--“转型宏观”新框架

一、为什么增速换挡至5%了不起?

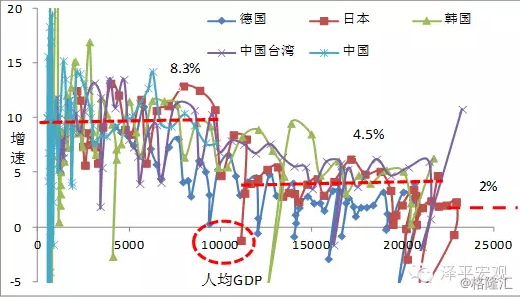

1960年以来,在全球101个追赶经济体中,只有13个国家和地区完成了追赶任务,迈过高收入经济体门槛,成功概率仅为13%。在这13个成功实现增速换挡的经济体中有4个最优秀的毕业生:德国、日本、中国台湾和韩国,这四个优秀毕业生大约在人均GDP11000国际元附近,经济增速平均从8.3%降到4.5%,降幅在50%左右。

这4个经济体的规模大小各异(人口规模中国台湾2300万、韩国5000万、德国8000万、日本13000万),增速换挡的时代背景跨越上世纪60-90年代,但增速换挡的人均GDP阀值时点和增速降幅具有较强的一致性,这暗含着内在的规律性(见后面解释)。

中国未来新的经济增长平台如果能够实现5%,增速换挡的成绩堪称优秀,这是增速换挡期最优秀毕业生交出的答卷(4/13/101)。

未来的5%比现在的7%-8%微观感受要好,增长模式从速度效益型升级到质量效益型,利率下来了,股市走牛了,产业升级了,企业利润上升了,居民生活改善了,政府威信提高了,步入繁荣、稳定、可持续的新常态。

从近年增速换挡的进展看,中国经济正在向5%的中速新常态过渡。市场化程度比较高的出口已经由过去20%以上的增长调整至5%-10%的新常态;房地产投资正在调整,预计将由过去20%以上的增长调整至5%的新常态;只有基建投资为了稳增长需要,仍然维持在20%以上的增长,预计未来将调整至10%左右的新常态;消费增速将由过去13%以上的增长调整至10%左右的新常态。三大需求名义增速再扣掉3个百分点的价格缩减指数,测算下来,新常态下中国经济新增长平台在5%左右。预计如果房市能够软着陆,改革能够推动,中国经济有望成功实现增速换挡。

图:增速换挡期四个优秀毕业生的成绩是4.5% 单位:%,国际元

二、为什么未来20年不能增长8%?

也有观点认为,中国经济未来20年还可以增长8%,中国目前人均GDP只相当于美国的30%,还有很大的后发优势。但经验证据不支持这样的判断,德日韩台经济增速下台阶时人均GDP分别相当于美国的68.5%、68.5%、51%、41.4%。

我们认为,这样的观点既缺乏足够样本的证据支撑,也缺乏严谨的逻辑推导。中国相对于美国存在较大的发展差距,这是事实,但为什么必须以8%的增长速度追赶,而不是以5%的增长速度追赶?5%也是美国年均经济增速2%的2.5倍。

从逻辑上看,一国经济增长潜力取决于需求潜力和供给条件。

(1)从内需看,增速换挡期发生在住行向服务消费升级阶段。住行消费升级是居民最后一轮物质性消费升级,随后将步入服务类消费升级主导,相比于住行消费,服务类消费对物质投入和经济增长的带动能力明显弱化。这也就意味着,当居民消费从住行向服务升级时,经济将自然减速。那么,居民买车买房行为取决于自身的绝对收入水平还是跟前沿国家比的相对收入水平?显然,取决于自身的绝对收入水平。中国居民不会等达到美国人均GDP一半时再去买车买房。事实上,中国住行消费已经走过大半进程,快速增长的高峰期已经过去,中国居民正在向服务类消费升级。

图:中国房地产长周期峰值到来

(2)从外需看,中国劳动力成本还大幅低于美国,但是已经高于东南亚、拉美等出口竞争对手。

因此,中国经济增速换挡主要因为人均收入水平上升引发的消费升级和低成本贸易优势削弱,衡量指标应是人均GDP绝对水平而不是相对水平。

(3)人均GDP相对水平可以部分地衡量与前沿国家的技术差距,但随着技术进步由简单模仿向原始创新转变,技术进步的速度也会放缓。

部分学者坚持的8%是拒绝减速、不断刺激的8%,是传统增长模式继续维持、新增长模式被抑制的8%,是风险不断积聚后摊、酝酿大规模危机的8%。

我之主张的5%是呼唤改革的5%,部分学者主张的8%是呼唤刺激的8%。改革是唯一的出路,刺激将酝酿危机。

目前,业界对这一关键性问题没有达成共识。

三、新5%比旧8%:利率下来了,股市走牛了

近年来,中国地方融资平台、房地产和产能过剩重化工业国企形成了资金需求“黑洞”。这三大融资主体有政府信用背书,财务软约束,对资金价格不敏感,通过不断占用信用资源负债维持。进而推高了无风险收益率,对实体经济有效融资需求产生挤出效应,企业利润不断下滑,股票市场投资者普遍悲观。

这三大资金黑洞是旧增长模式的代表,刺激就是维持旧增长模式,由于旧增长模式以国有企业和地方政府主导,是拒绝出清的,并且在体制内有相当强的话语权,不断输血的结果是杠杆率和负债攀升,酝酿更大的风险。所以这些年,“经济越刺激,股市越悲观”。

未来通过改革“破”掉旧增长模式,中断无效资金需求,彻底降低无风险收益率,才有望“立”起来新增长模式,提高企业盈利水平,股市才有望迎来牛市。

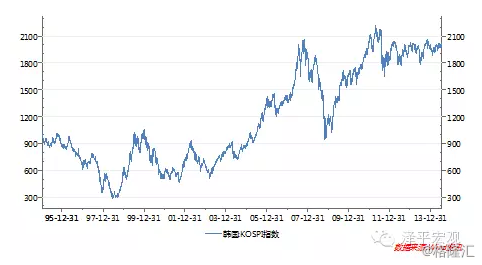

1998年之后,韩国无风险收益率大幅下降,股市走牛并不断创出新高。据调查,在韩国人民心目中,推动改革的金大中总统在历任总统威望排第二。

图:1998年之后韩国利率水平大幅下降

图:1998年之后韩国股市走牛并不断创出新高

四、新5%比旧8%:产业升级了

表面上是增速换挡,实质上是动力升级,根本上靠改革转型。

增速换挡期,产业结构将发生巨变。近年中国产业结构发生了一些具有长期趋势性的迹象和苗头,产业间出现结构性的衰退与成长,以重化工业为代表的传统产业集群日益放缓,以高端制造业和现代服务业为代表的新兴产业集群快速成长。国际经验表明,这种分化是追赶型经济体在增速换挡期的共同特征,反映了中国产业结构演变的长期趋势。

典型工业化国家经验表明,以钢铁、石化等为代表的重化工业比重在人均GDP达到11000国际元时出现峰值,然后大幅回落。

随着中国居民住行消费向服务消费升级,中国重化工业峰值已经出现,产能过剩呈趋势性而非周期性,未来大幅回落。

随着人力资本的积累、R&D投入的提高以及部分领域接近技术前沿面,中国经济将由要素驱动转向创新驱动,产业结构将由重化工业为主升级到高端制造业和现代服务业为主。

根据典型工业化国家经验,以仪器仪表、医药、环保、汽车、电子等为代表的技术密集型产业比重持续上升,大约在人均GDP达到15000国际元左右时趋于稳定。服务业中,金融、信息、科技、商务等生产性服务业增长最快,教育、医疗等社会服务业增长较快。

五、新5%比旧8%:企业利润提升了

随着产业由中低端制造业向高端制造业和生产性服务业升级,产品附加值和企业利润将会提高。

近年来,中国产业间销售利润率出现了明显分化。

重化工行业销售利润率大幅下滑,包括煤炭、铁矿石、化工、钢铁、有色等。在2002-2007年的上一轮繁荣周期,这些行业的销售利润率大幅上升,但近年盈利能力大幅下滑,生产经营困难,未来面临深度调整。从国际经验和长期趋势看,这些行业的需求历史峰值临近。由于2008年大规模刺激计划,这些行业需求峰值到来时点比国际经验提前了2-3年。

高端制造业销售利润率有上升趋势或保持较高水平,包括医药、仪器仪表、运输设备、专用设备等行业。这些行业的未来需求空间较大,技术含量较高,进口替代潜力大,增加出口能力较强。这些行业有可能成长为新的主导产业集群。

当前中国重化工业占工业比重高达51.3%,高端制造业只占25.1%。在转型初期,由于旧增长动力结构占比较大,且日益衰退,宏观经济和企业利润下行压力较大。但随着新增长动力结构日益“长大”,当新旧力量达到某一平衡点时,有可能经济增速还在下降,企业利润则有可能企稳回升。我们预测,到2023年中国高端制造业占工业比重将达到43.1%,超过重化工业比重。

对于传统周期性行业而言,我们认为只有供给侧产能调整比需求收缩更快的行业才能迎来转机,拒绝调整的行业将面临更加恶化的环境。根据中国现实,产能调整能否推动很大程度上取决于市场化程度,国有比重较高的行业会调整缓慢甚至拒绝调整,民资比重较高的行业会出清较快。

新兴主导产业集群面临的任务是在野蛮生长中通过提升竞争力“长大”,加大创新投入、快速实现产业化和抢占国际制高点。

六、新5%比旧8%:居民生活改善了,政府威信提高了

根据国际经验,居民消费升级的趋势是从生存型向发展享受型升级,从非耐用品向耐用品再向服务升级,更具体地讲,沿着衣食—耐用品—住行—服务的路径升级。增速换挡期发生在从住行消费向服务类消费升级的阶段。

对比国际经验可以发现,中国居民消费升级符合一般规律,先后在上世纪80、90年代完成了衣食、耐用品消费升级,自2000年以来进入住行消费升级快速发展期。

目前中国居民消费处于从住行向服务消费升级的转换期,住行消费已临近峰值阶段。2014年初以来,中国房地产市场大幅萧条,当前的房市调整符合人口周期规律,劳动年龄人口已经达到峰值,城镇户均住房已接近1套,需求和投资长周期见顶信号明确,利率市场化使之略提前。此次中国房市调整叠加了长周期需求峰值,预计未来中国房地产投资名义增速将由过去的20%下降到5-10%。2013年中国千人汽车拥有量接近100辆,已由高速增长期步入中速增长区间。

与此同时,近年中国教育、文化、旅游、医疗、保健、娱乐等服务类支出呈爆发式增长。目前,中国食品、衣着等生存型支出比重偏高,发展享受型、服务类支出比重偏低。2011年中国城镇居民食品类支出比重高达36.2%,明显高于美国的8.7%,德国14.7%,日本16.7%,韩国15.6%。在新兴经济体中也偏高,比如印度33.7%,俄罗斯39%,墨西哥26.9%。未来中国居民食品支出比重有望下降20个百分点,为发展享受型、服务类支出腾出空间。

七、改革是最大希望,刺激是最大风险

笔者曾为了研究韩国在上世纪90年代的增速换挡经验,阅读了几十本经济片段史的书,并与多位当时改革操盘手交流,近期也在翻译艾肯格林的《从奇迹到成熟——韩国转型经验》。我曾经困惑,增速换挡期的韩国为什么在1997年爆发了危机倒逼式的调整?现在答案已经很清楚,是因为拒绝减速,不相信长达30年的高增长时代已经过去,寄希望于通过政策刺激重回高增长轨道,结果导致债务攀升,1996年韩国30大财阀资产负债率升至80%,最终投资者用脚投票。

幸运的是,1998年金大中总统主政以后,痛下决心推动四大部门结构改革,最终开启了韩国中速增长的新时代,三星、现代等一批国际企业脱颖而出。虽然2000年后,韩国经济再也没有回到高增长平台,只实现了5%左右的年均增长,但无效资金需求被中断了,无风险收益率下降了,股市走牛了,产业升级了,企业盈利提升了,居民生活改善了,政府威信提高了。

需要强调的是,高速增长期过后并不必然有一个中速增长平台在那接着,拉美直接掉了下去,未来5%的增长平台需要经过艰苦卓绝的改革努力才能构筑起来。

中国当前正处于增速换挡的关键期,刘易斯拐点到来,住行消费峰值临近,供求两侧的种种迹象表明,中国经济的潜在增长率已经下降。这一轮经济回落的原因不是外需不足和周期调整,而是深层次的结构性和体制性问题。市场本该出清却由于体制性障碍难以实现,去产能和去杠杆进展缓慢,经济下行压力长期存在,产能过剩和债务风险攀升。2009年重启“银政”、“银企”联系之后,政府隐性担保泛滥,大量资源错配到低效部门,在加剧金融风险的同时,也增加了增长阶段转换和增长动力升级的困难。

鉴于当前经济下行主要是结构性和体制性的,而非外部性和周期性的,因此政策的应对主要是结构改革,而非大规模刺激。改革是唯一出路,刺激是最大风险。通过不断刺激勉强度日,坐等周期回升和外需改善,不仅贻误改革时机,而且会酝酿更大风险。刺激是维持旧增长模式,是加杠杆,改革是释放新活力,是去杠杆。面对经济下行,应在保持定力、守住底线的前提下,通过推动改革培育新增长动力和构筑新增长平台。

进一步地讲,未来新常态经济增速究竟是多少并不重要,它是通过改革释放活力以后市场自然实现的均衡状态,是供求关系重新匹配以后的增长状态。从这个意义上讲,经济学家争论未来经济增速究竟是8%还是5%没有多大意义,关键取决于我们做什么,如果改革成功了,企业盈利提高了,居民生活改善了,未来增速是多少都可以,是多少都无所谓,那是市场选择的结果。如果只刺激不改革,即使短期稳定了经济增速,迟早还会出问题。

我们反对一味唱赞歌的观点,也反对一味唱衰中国的观点,我们支持理性的乐观主义者。经济学家最重要的是比研究扎实和逻辑缜密而不是比嗓门大小。

在这样一个伟大的改革时代,在这样一个关系国家命运的时刻,我们特别需要勇于讲真话的学者。

八、新5%比旧8%好——“转型宏观”新框架

(1)改革比刺激好:这一轮中国经济下行主要是结构性和体制性的问题,而不是外需不足和周期调整,因此应对的措施应是结构改革,而非仅靠刺激。

刺激是维持旧增长模式,是加杠杆,改革是释放新活力,是去杠杆。

面对当前经济下行,应在保持定力、守住底线的前提下,通过改革构筑新的增长动力和增长平台。

(2)新5%比旧8%好:如果改革成功推动,未来新的增长平台可能在5%左右。未来通过改革构筑的5%新增长平台,比现在靠刺激勉强维持的7%-8%旧增长平台要好,利率下来了,股市走牛了,产业升级了,企业利润上升了,居民生活改善了,政府威信提高了。

(3)“转型宏观”新思维:中国经济正处于转型期,发生了很多新情况和新变化,对宏观经济形势分析而言,挑战的不是观点,是框架,固守旧思维的人将不断犯错,过去这些年我们经常看到市场上各种误判层出不穷。

案例1:2012年的存货周期误判。

2012年去库进入尾声,市场预期补库,但实际却没有发生。

潜在增长率下降主导了2010年以来的经济持续下行,由于“势大力沉”,导致各类周期运行轨迹发生改变,穿越了中短周期。

细细观察,近年中国存货周期发生了两大变异:去库长(2010年中-2013年中),补库短(2013年3-4季度);由过去的“去库-补库”循环,演变为近年的“去库-被动库存积累-去库”循环。

能够解释这种存货周期变异现象的唯一逻辑是:长期需求潜力下降,需求收缩持续快于供给侧产能调整,从而压制补库行为,传统周期性行业景气乏力。

案例2:2011年前后的设备投资周期“新周期”误判。

2010-2012年制造业投资加速,部分市场分析人士认为中国经济迎来了产能扩张的新周期。而实际上,在这一段时期,中国经济却持续下行,企业不太可能去逆势扩张产能。

根据我们调研的情况发现,当时反常的制造业投资高速增长主要受产业转移而非产能扩张驱动。随着东部地区要素成本上升,2010年前后出现了一场大规模的产业转移活动,从东部转向中西部,并于2013年前后减缓。

案例3:市场情绪的悲喜循环。

增速换挡期,经济增速并非直线调整,而是在短周期波动中寻找长期底部。因此,这些年我们经常看到,当短周期回升或政府出手稳增长、经济短暂企稳时,有些人会重新会幻想经济重回高增长轨道,但是,当短周期回调或稳增长政策效应减退、并与长期潜在增长率下降叠加导致经济下行压力偏大时,有些人则会转为过度悲观。2012年以来,这种市场情绪的悲喜循环十分明显。

(4)“转型宏观”新框架

“转型宏观”是相对于传统的“周期宏观”而言的。

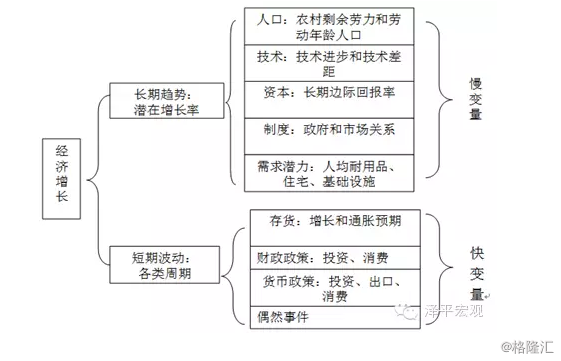

经济增长是由趋势和波动组成的。长期趋势是指潜在增长率,由人口、技术、资本、劳动、需求潜力等慢变量决定的。短期波动是指各类周期,由存货、投资、财政货币政策、偶然事件等快变量决定。

过去长期潜在增长率不变情况下,大家分析短期经济形势,一般不会去留意慢变量的变化,而更多地去跟踪短周期和政策变化,采用“周期宏观”的传统框架。但在转型期,我们发现的一个典型事实是,慢变量变快了!随着刘易斯拐点出现,住行消费长周期峰值来临,人口、需求潜力等这些“慢”变量完成了从量变到质变的能量积聚过程,发生了急剧的变化,并对经济产生了系统性的冲击。

当我们超越传统“周期宏观”分析框架,从潜在增长率视角观察时,各种看似矛盾的“新”现象都可以解释,拼图完整了,未来也清晰了。

转型期对当前宏观经济形势分析框架提出了新的挑战,新的解释框架并不是要抛弃传统“周期宏观”逻辑,而是需要建立一个更包容的分析框架,能够兼容长期和短期因素。

因此,我们提出“转型宏观”新框架,这是一个适用于潜在增长率下降情景的宏观经济形势分析新框架,包容了趋势和波动因素,使其更具解释和预判能力。

图:“转型宏观”新框架:适用于潜在增长率下降情景