下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券 明明

一、近年来我国信贷增速一路小跑,高信贷增速下信贷对经济边际贡献降低

我国经济进入中低速增长的新常态后,经济下行压力明显,而信贷扩张迅速,形成了信贷增速超过经济增速的局面。我国信贷增速从2006年起开始走上高速通道,近10年时间内信贷增速都维持在13%以上, 2016年我国信贷增速13.46%,虽然仍然维持高位,但是已经是近10年信贷增速最低的一年,10年内我国信贷平均增速达到16.82%。今年9月标普的一份信用报告中指出中国的信贷增长不会在一两年内触顶,认为中国企业信贷继续以9%的速度增长,也引发了市场的热议。因此,如此高的信贷增速是否能持续变成为一个悬而未决的问题。

我们用GDP与信贷余额的比值来衡量信贷对于GDP的边际贡献率,即信贷边际贡献=GDP/信贷余额。在2009年之前,我国信贷增长相对缓慢,因此信贷对GDP贡献率最高达到30.08%。2009年金融危机后,随着信贷的急速扩张,逐渐与收入增长拉开差距,信贷的边际贡献率也持续下降。

二、2017年前三季度信贷持续攀升,期限上以中长期为主,构成上以非金融企业为主

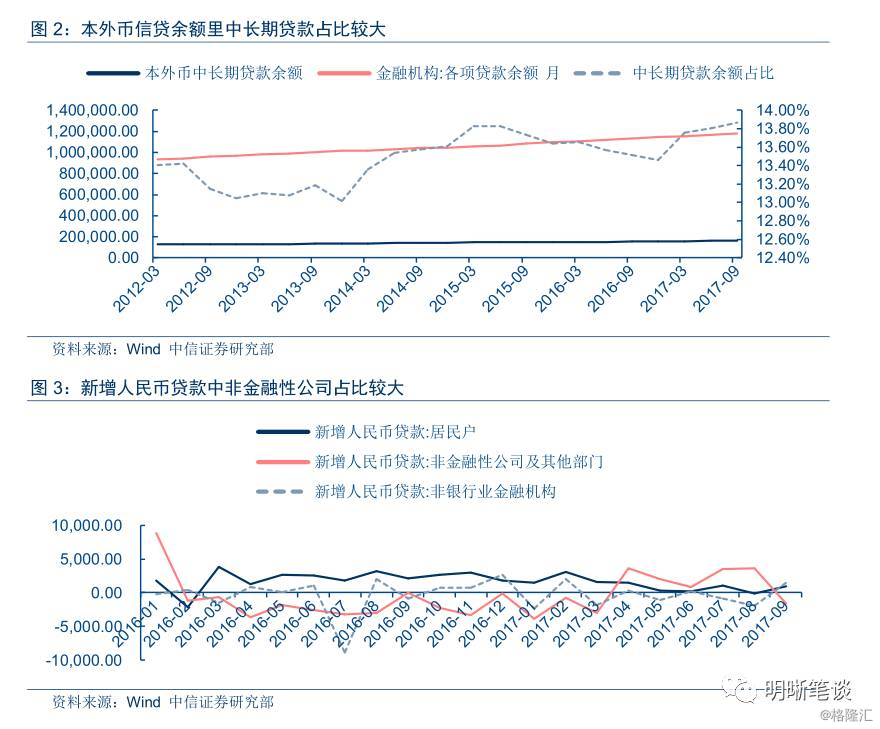

2017年前三季度我国信贷余额持续攀升。今年一、二、三季度国内信贷余额分别为115.40万亿元、116.49万亿元和117.76万亿元,环比增长1.2万亿元、1.1万亿元和0.8万亿元,同比增长12.44%、12.89%、13.11%。对于2017年的贷款余额的变化情况,期限上信贷的增长主要来自于中长期信贷的上升。中长期贷款由一季度15.42万亿增加到三季度的16.08万亿,中长期贷款的占比也由13.76%上升至13.87%。对于2017年新增人民币贷款的变化,构成上2017年信贷的增长主要来自于非金融企业信贷的上升。2017年前9个月内,4-8月非金融企业的新增人民币信贷都出现同比增长,而且对新增人民币贷款总量的贡献明显高于居民人民币贷款和非银行业金融机构的信贷增加。

三、根据前三季度和近几年的信贷增速,2017年四季度维持信贷高增速有难度,但是四季度信贷增速韧性犹存

如果2017年我国信贷继续维持高增速,四季度信贷扩张压力过大。根据央行公布的金融数据,我国前三季度信贷余额为117.8万亿元,同比增长13.1%,增速比上季末高0.2个百分点;1-9月增加11.2万亿元,同比多增9980亿元。假设2017年信贷可以继续维持2016年的增速,也即13.46%,那么2017年末信贷余额将达到129.96万亿元,也就是说四季度新增信贷余额将达到3.20万亿元,这将意味着四季度信贷同比将至少增加28.32%,环比将至少增加0.18%。

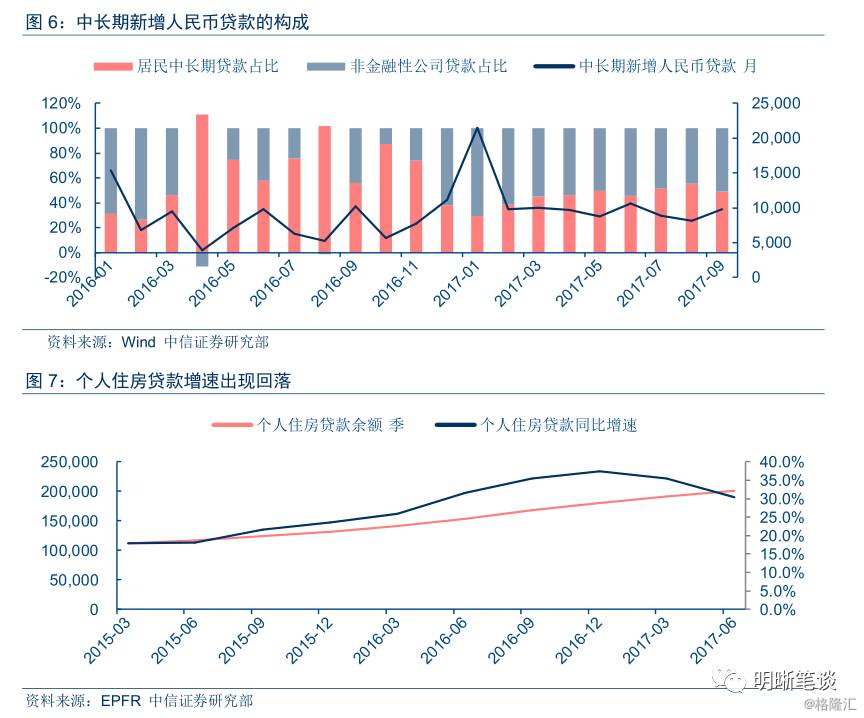

从信贷的期限和结构来看,对于四季度中长期贷款和非金融企业贷款的增速,我们认为可持续性存在差异。首先,2016年中长期贷款的增量中主要以居民中长期贷款为主,而居民的中长期贷款在去年房价高涨的背景下大概率流入了房地产市场,个人住房贷款在去年出现了大幅增长。2017年中长期贷款中居民信贷和企业信贷占比相当,随着去杠杆的深化,房地产调控政策陆续出台,房地产信贷增速受限明显,个人住房按揭贷款占新增境内贷款比例连续两个季度下降,由2016年底的56%明显回落至2017年3季度的27%,因此居民中长期贷款增速存在一定压力。

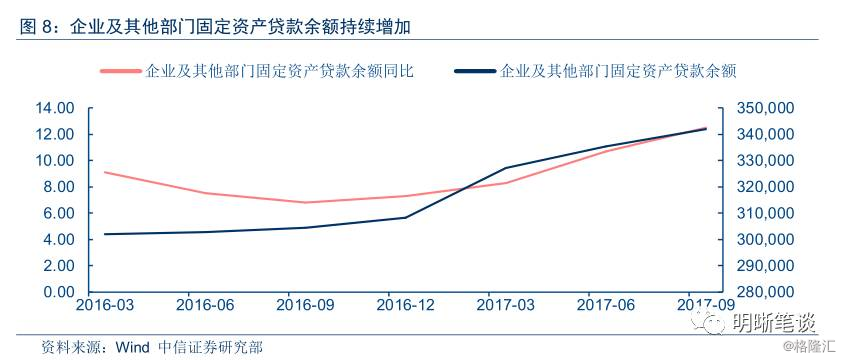

其次,对于非金融企业信贷,一方面,2017年以来非金融性公司和其他部门的新增贷款维持着一定的增量,反映出非金融性公司的信贷需求较大,另一方面,企业固定资产投资信贷在今年以来出现了较快的增长,表现为贷款余额上升且同比增速上升,说明企业投资需求对信贷需求的推动较大。此外,9月份敲定的定向降准虽然落地在2018年,但实际已经在鼓励银行在四季度增加对中小、支农、民营等领域信贷投放,所以四季度信贷不一定会向往年季节性一样明显转弱,估计还有韧性。

高企信贷增速难以维持,但四季度经济边际仍有概率改善。一方面,今年前三季度信贷平均增速仅有12.92%,在居民贷款面临减速的情况下,无法支撑四季度如此高的增速;2017年前9个月平均增速低于2016年的14.08%,且从近年以往的情况看,4季度信贷都会有一定程度收缩,所以信贷增速会稍有下滑。另一方面,非金融公司信贷维持增量,企业固定资产贷款余额增长,定向降准的引导作用也会刺激四季度信贷的增加。因此,综合上述原因,我们认为四季度信贷增速会维持3季度增速,但是全年增速会略有下降。那么2017年信贷增速为13.10%,信贷余额约为120.58万亿元,四季度信贷余额为以3季度信贷贡献率来算,2017年GDP增速将继续保持在6.8%左右的水平。因此,从信贷规模与GDP的关系看,经济基本面虽然取得较大改观的可能性不大,但是也有一定抵抗下行的能力。债市策略:

从前三季度和近几年的情况看,我国信贷2017年保持高增速的难度较大,但是信贷增速仍然有一定韧性。一方面,支撑今年信贷增速的主要因素——居民贷款和非金融部门贷款——并未对信贷扩张形成支撑合力,因此信贷增速大概率不会继续上升。另一方面,非金融企业信贷和企业固定资产的信贷保持着良好的增长形势,加上定向降准政策对中小企业贷款的提前引导效果,四季度信贷有维持三季度增速的可能性。通过信贷对GDP贡献度的关系,以及历年信贷的走势,我们预测今年信贷余额约为120.56万亿元,信贷增速约为13.10%,对应四季度GDP将保持在6.8%左右的水平。因此,从信贷扩张和经济增速的关系看,经济基本面有一定抵抗下行的能力。因此,我们认为十年期国债到期收益率目前中枢为3.8%。

可转债点评

周四沪深两市同向变动,尾盘上证综指上涨0.36%,深证成指下跌0.92%。上周转债市场深受股市拖累持续调整,我们在前一份周报中强调目前转债市场正处交易时间,重点是择时而非择券,交易性机会远远大于配置性机会。A股市场总体疲软背景下,转债的交易性机会更加稍纵即逝,相应机会的把握也更为困难,快进快出成为一个常态。

另一方面来看,转债新券发行速度明显加速,上周单周有四支新券发行,由于堰塞湖的存在我们预计短期转债新券发行依旧会维持较快的节奏,从而吨存量个券也会形成一定压力。但我们强调即使存在天量供给,转债市场整体的股性溢价压缩空间已经有限,供给冲击已经从整体冲击向个券替代性冲击过度。替代性冲击分为两个方面,一个是新券对高溢价率的老券,由于新券上市的溢价率相对合理,部分溢价率过高的老券必然面临压力;二是个券的替代效应,待发新券覆盖行业广度进一步扩展,存量个券中部分行业个券的稀缺性将会迎来改善,待相关新券发行可能面临更大冲击。

总体来看,择券依旧是目前市场分化背景下的关键之处,我们建议投资者可以暂时规避价格相对较高且溢价率在15%之上的标的,此类个券的估值和价格均难以形成安全垫;另外一方面随着近期的调整部分个券已经回到面值附近,这样的价格颇具吸引力,我们建议从价格在面值附近个券溢价率在30%左右的个券中挑选部分逢低布局。具体标的方面,可以重点关注三一、电气、雨虹、九州,以及紧紧握住我们近期反复强调三个重点板块金融、汽车、化工行业相关标的。

风险提示:个券相关公司业绩不及预期。