下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明

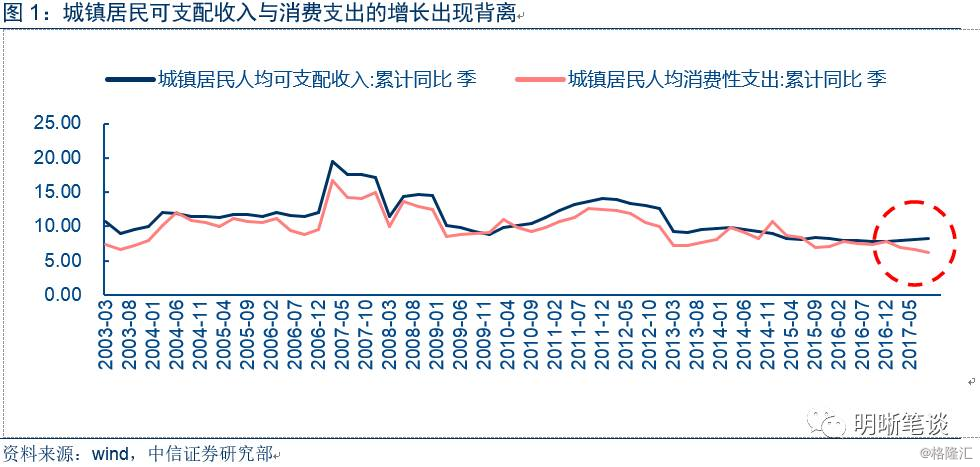

2017年三季度,在地产和基建持续下行的压力下,消费和和出口的任性支撑了经济的增长和企业利润的持续改善。三季度公布的数据中,城镇居民可支配收入累计同比增长8.3%,继续保持加速增长态势,成为支撑消费贡献的主要基点,而城镇居民消费支出累计同比仅增长6.2%,增长趋势持续走低,与收入增长趋势背离,其主要原因是什么,未来消费又能有怎样的表现?

1、前期地产价格高企,挤出效应消费支出水平

历史上城镇居民可支配收入与消费性支出不仅同时,而且同步同幅度变动。消费性支出作为居民活动的主要支出,在可支配收入中一直占据稳定比重。2003年至2016年末,居民可支配收入与消费性支出同时同步变动,反应居民消费函数中,对收入的敏感性一直保持稳定。

而在2016年末开始,收入的加速增长与消费性支出的增长趋势出现背离。居民消费性支出由2014年四季度的累计增长10.79%,至2017年三季度的累计增长6.2%。城镇居民可支配收入在2016年四季度开始重回加速增长轨道。

从居民的收入的使用结构来看,主要分三种,即消费性支出,资本品支出(主要是房地产相关支出)和储蓄。因此,探究居民消费增长趋势问题,主要就是考察资本品支出和储蓄在居民收入中所占的比重变化。

从居民消费性支出与商品房销售额的趋势来看,两者有很强的负相关性。2008年后,商品房销售与居民消费性支出基本保持一涨一跌。在2012年底开始的房地产热潮中,居民购房意愿的增长不仅体现在销售面积的不断增长,而且高企的商品房价格进而推高了整个商品房销售总额。而与此同时,居民消费性支出在2013年一季度增长率跌到历史低点,累计同比增长只有7.21%。在2014年房地产市场开始进入深度调整后,居民消费性支出才重回正常轨道。因此,在收入总量平稳增长下,商品房价格高企和需求旺盛,增加了居民对房地产的支出比重,进而压制了消费性支出。

地产对消费的挤出作用在商品房销售放量后1~3年内也同样存在。居民购房后一次性的首付款压力削弱了当期消费支出能力,而当期高企的房价造成的长期贷款压力也在一定程度上挤压了居民未来消费需求。在本次消费支出增长趋势减缓之前,也同样经历了房地产市场热潮。2015年底,商品房销量的再次放量,居民消费性支出增速降至低点,房地产购置的高成本压力也让消费端没有跟随收入增长。

2、消费支出增长也需对未来收入预期的确认

居民消费函数中,不仅考虑当期收入和支出,未来预期收入和支出水平依然影响居民消费意愿。从弗雷德曼将居民长期收入的预期引入货币需求函数开始,预期长期收入在居民消费行为中扮演越来越重要的角色。若预期收入增长不具有持续性,或者对经济的悲观预期没有得到扭转,居民大概率更倾向于储蓄以备未来的预防性货币需求。

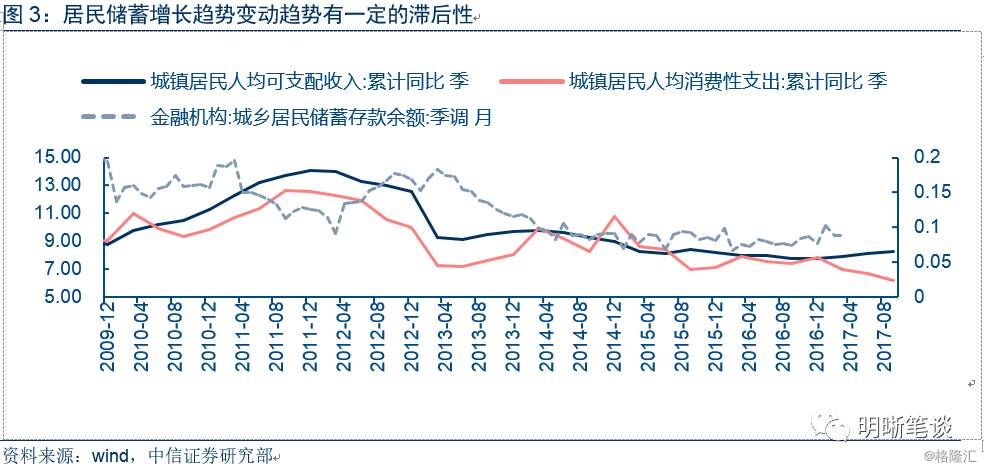

居民储蓄变动情况较为复杂,不仅受储蓄存款利率的影响,也在一定程度上反映了居民对未来经济形式预期的反应。2012年末,居民收入增长开始见顶下滑,居民对未来收入的预期,叠加经济形势上主要制造业和采矿业的产能过剩、利润下降,预防性动机推高了储蓄水平。而2013年底的房地产相关支出高增又相应的削弱了消费与储蓄水平。2014年开始的存款低利率也影响了居民的储蓄意愿,居民储蓄增长依然维持在7~9%水平,储蓄率一直保持稳定。

储蓄作为居民收入的主要使用途径,可以在一定程度上反映居民对未来收入的预期,但其变动趋势收到的影响因素较广泛:存款的利率水平、其他资本品消费支出和其他替代投资品的预期回报水平等都会影响储蓄变动。从2016年至今来看,居民收入水平的持续改善下,储蓄增长依然稳定,与收入增长水平基本保持一致。在相关的替代投资品(股票、基金)等替代效应较弱和MPA将表外理财业务纳入考核指标,引导理财产品回表的背景下,储蓄存款增长趋势依然没有太大起色。我们判断,居民对未来经济和长期收入的预期没有得到根本性扭转是居民储蓄依然平稳的主要原因,也影响了居民对消费支出的意愿。

3、从地产挤出效应看未来消费增长

因此我们判断,前期地产支出的挤出效应,透支了未来消费性支出同时使得消费性支出与收入增速发生背离,而居民对未来收入的预期在其中也有一定影响。

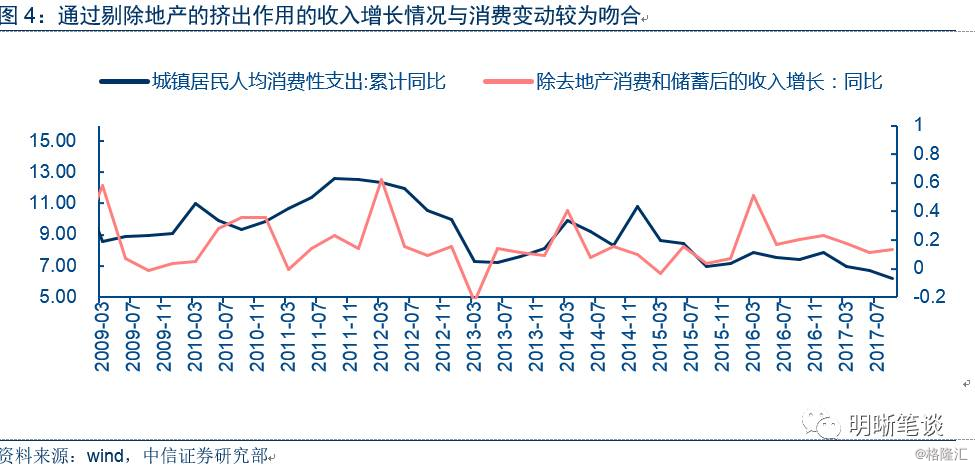

为了印证我们的观点,进而更好的预测未来消费的增长情况,我们估计地产支出的相关挤出效应,并剔除挤出效应来预测未来的消费增长情况。我们通过对居民储蓄增量和地产销售增量中本期支出(首付)和未来的相关支出(归还贷款)从居民可支配收入中剔除,还原出居民可以分配到消费性支出中的收入变动情况。

从构建的收入增长情况来看,平滑每年年初(一季度)的异常变动,构建的收入增长来看2017年的背离趋势。在储蓄增长平稳的背景下,排除了地产支出的累计影响和储蓄的相关支出,可以发现收入受到地产挤出效应的拖累,增长明显弱与公布的增长趋势,与消费支出增长也具有更好的拟合趋势。

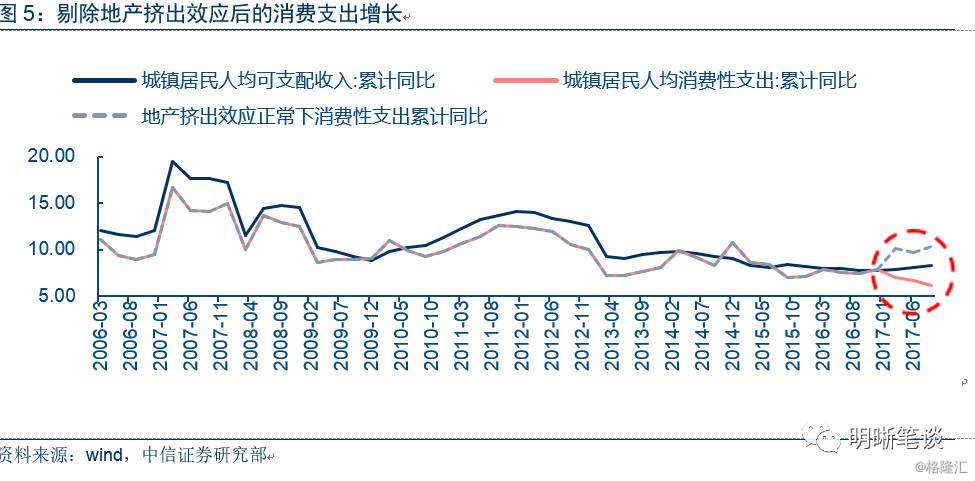

同时,我们通过平滑地产支出的对消费支出的挤出效应,进而对未来挤出效应退散后消费性支出会有怎样的增长做出更好的判断。在2017年至今来看,平滑了地产支出的挤出效应的消费性支出明显高于没有剔除前的结果,也同样高于收入增长。通过测算地产消费的影响,前期的地产支出至少拖累了消费性支出1~3%。

因此,前期地产支出的挤出效应影响了居民的消费,进而使得收入增长与消费性支出增长趋势不一致。而在企业利润改善,收入重拾上涨的背景下,未来,随着地产长效机制的推进,房地产对中国居民消费的挤出效应减弱,消费有望跟随收入一道,进入快速增长,进而支撑国内需求。债市策略:

居民可支配收入水平与消费性支出水平增长趋势的背离不仅受前期房地产支出的挤出效应,也有居民对未来预期收入的影响。从房地产支出情况来看,商品房销售额与消费性支出呈反向变动,而2016年的房地产销售高增不仅压制了当期消费,还贷压力也影响了未来1~2年的消费支出。储蓄变动的影响较为复杂,但依然可以在一定程度上反应居民对未来收入的预期没有扭转。

通过估计地产支出对消费支出的挤出效应,我们还原了居民支出,并估计了提出该挤出效应后的消费支出趋势,通过测算地产消费的影响,前期的地产支出至少拖累了消费性支出1~3%。随着地产长效机制的推进,房地产对中国居民消费的挤出效应减弱,消费有望跟随收入一道同步增长,进而支撑国内需求。展望未来,在消费支出大概率重回上升轨道,进而影响需求和消费品通胀水平,我们认为,十年国债回落到此前的3,6一线概率较小,3.8%依然是当前阶段的中枢水平,但提示短期波动带来的风险。

可转债点评

周一沪深两市同向变动,尾盘上证综指上涨0.75%,深证成指上涨0.83%。上周转债市场深受股市拖累持续调整,我们在上周强调目前转债市场正处交易时间,重点是择时而非择券,交易性机会远远大于配置性机会。A股市场总体疲软背景下,转债的交易性机会更加稍纵即逝,相应机会的把握也更为困难,快进快出成为一个常态。另一方面来看,转债新券发行速度明显加速,上周单周有四支新券发行,由于堰塞湖的存在我们预计短期转债新券发行依旧会维持较快的节奏,从而吨存量个券也会形成一定压力。但我们强调即使存在天量供给,转债市场整体的股性溢价压缩空间已经有限,供给冲击已经从整体冲击向个券替代性冲击过度。

替代性冲击分为两个方面,一个是新券对高溢价率的老券,由于新券上市的溢价率相对合理,部分溢价率过高的老券必然面临压力。进一步来看待发新券正股资质相对更优,基于存量标的更大的压力;二是个券的替代效应,待发新券覆盖行业广度进一步扩展,存量个券中部分行业个券的稀缺性将会迎来改善,待相关新券发行可能面临更大冲击。总体来看,择券依旧是目前市场分化背景下的关键之处,我们建议投资者可以暂时规避价格相对较高且溢价率在15%之上的标的,此类个券的估值和价格均难以形成安全垫。。具体标的方面,可以重点关注三一、电气、雨虹、九州,以及紧紧握住我们近期反复强调三个重点板块金融、汽车、化工行业相关标的。

风险提示:个券相关公司业绩不及预期。