下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收 覃汉、肖成哲

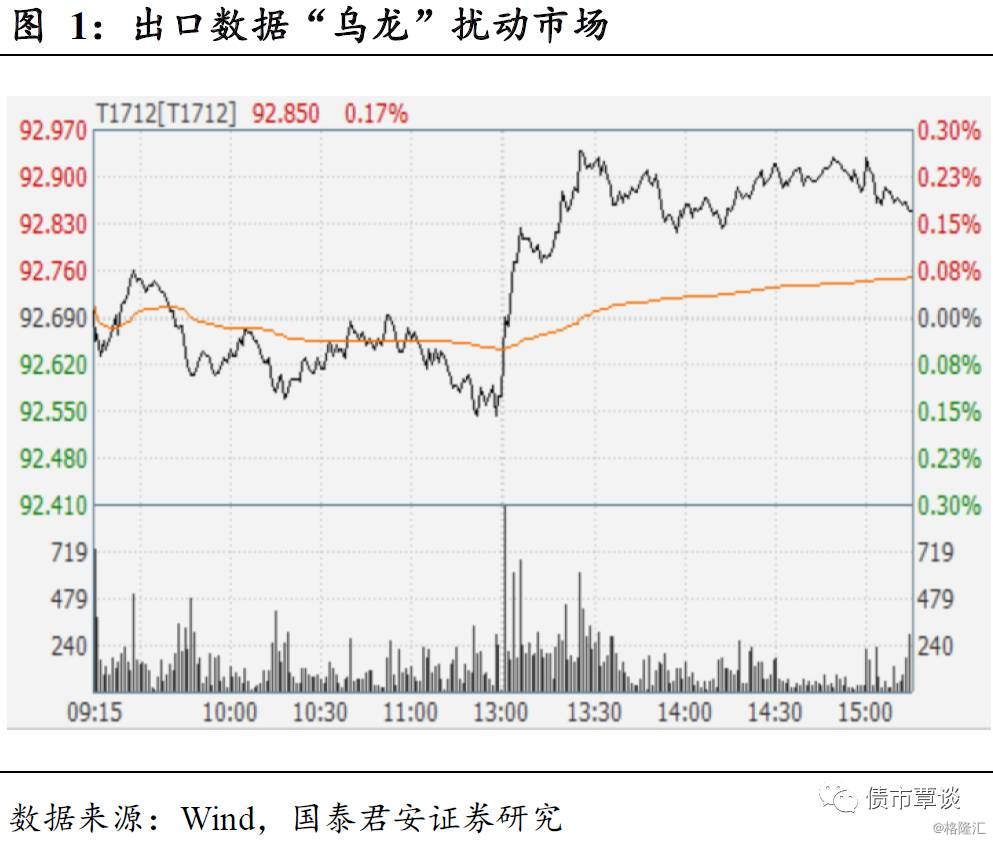

出口数据闹“乌龙”,债市仍缺乏方向。

昨日,央行进行1600亿逆回购操作,公开市场净回笼400亿,资金面整体维持宽松。前晚证券日报头条表示人行无需跟随加息,但早盘债市整体仍然疲软。

上午11点前后,公布的出口数据“大超”市场预期、与此前公布的PMI数据方向背离,债市随即调整,期现货均下跌。

然而,午间剧情反转,投资者发现部分媒体和财经软件混淆了累计值和当月值,从当月值来看,外贸数据事实上不及预期。

“乌龙”澄清后,午后债市迅速反弹,TF1803和T1803分别收涨0.16%和0.24%,10Y国债和国开活跃券收益率分别下行1bp。

金融稳定委员会第一次会议召开,我们作何解读?

昨晚,金融稳定发展委员会第一次会议召开,公开信息有限,对此我们简单解读如下:

①改革、发展和监管的着墨更多。从新闻通稿来看,虽然名字之中“稳定”居前,但是金融稳定委的职责中,改革、监管和发展的着墨更多、排位更靠前。

②监管是未来一段时间的工作重点。结合此前周小川行长的采访,委员会未来将重点关注四方面问题,分别是影子银行、资产管理行业、互联网金融和金融控股公司。这四个方面均与此前的金融“伪创新”和过度自由化相关,且需要超越传统一行三会架构的穿透监管,未来一段时间相关监管有收紧和落地的可能。

③委员会第一任主任诞生。昨日会议由金融稳定委第一任主任马凯主持召开,马凯曾经主管国家发改委,作为分管金融工作的国务院副总理,还身兼包括中央军委空中交通管制在内的多个职务。国务院副总理的序列排位高于央行行长,但是大会之后人事安排仍有不确定性,从目前看,金融稳定委大概率成为一个实权部门。

整体来看,在资金面偏松、人行无需跟随加息的报道和外贸数据不及预期的“小确幸”下,债市小幅回暖,但从幅度有限和走势曲折来看,债市上涨的动力有限。随着金融稳定委正式开始运作,未来的监管存在加速落地可能。

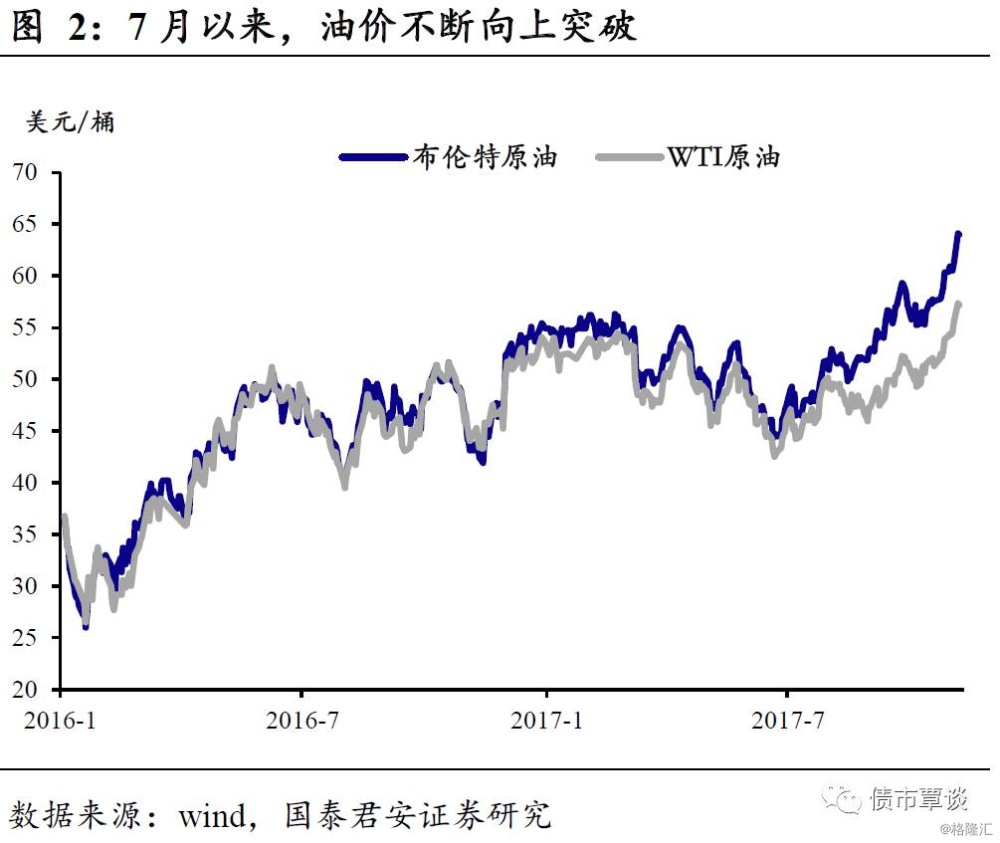

大跌之后尚未出现明显的反弹,债市仍在寻找方向。而从出口数据“乌龙”引发的波动来看,在债市整体缺乏方向的情况下,相对边际的因素可能对于市场的影响力上升,后文我们对近期突破上涨的油价进行分析。

油价快速突破箱体阶段,触及2年来新高。

与国内债市类似,油价近期也突破年内的“横盘”格局,选择了向上突破。9月以来,国际油价走出了2016年5月以来45-55美元的狭小箱体,布油价格一举突破60美元,达到2015年中以来的新高。在这背后有几方面的因素共同发力:供需改善、库存下降、地缘政治波动。

供给方面,限产协定执行良好,且有望得到延长。

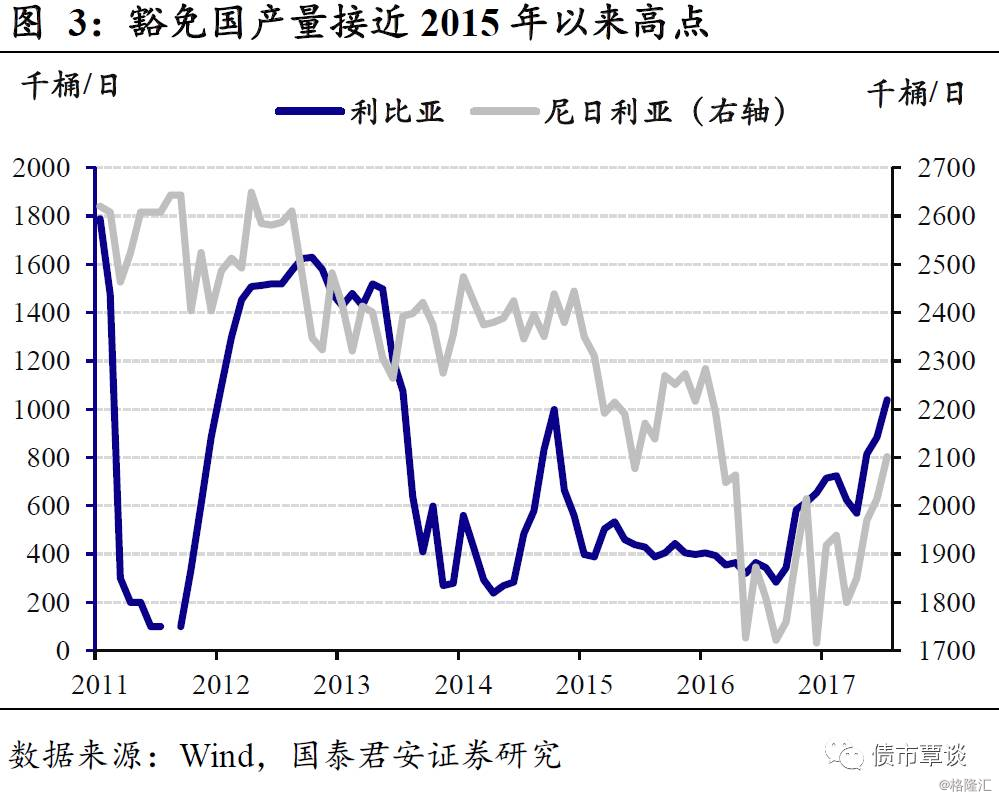

①限产协定执行良好,豁免国增产接近尾声。根据最新的OPEC数据,包括俄罗斯主要的产油国均较好的遵守了限产协定,而利比亚和尼日利亚因战乱等问题被豁免了减产义务,近期产量快速增长后已接近了近年来的高位,在11月30日OPEC会议上大概率将两国纳入减产协定,豁免国增产对于限产的抵消作用接近尾声。

②各国纷纷表态,限产协议有望延长。短期看限产执行良好,展望明年限产有望得到延长。近期以来,沙特、科威特、伊拉克以及俄罗斯等主要产油国均在不同场合表态,支持将限产协议继续延长。由于此前价格战下油价下跌对于产油国的损失较大,特别是沙特和俄罗等主要国家面临阿美石油公司上市、国内政治经济动荡的情况,在尝到甜头的情况下,达成限产的诉求较高,做出的承诺可置信度较高。目前市场普遍预期,在11月30日的OPEC会议上,限产协定大概率得到延长,延长期限可能为一年。

复苏带动需求,全球原油供需关系再平衡。全球经济稳健复苏,带动需求持续改善,全球原油供需关系再平衡。IEA 对2017 年全球原油消费预测为增加160万桶/天,增速+1.6%。2018年,增量预测为140 万桶/天,增速+1.4%。

一方面是供给限产卓有成效且极有可能延续,另一方面是全球稳健复苏下的需求温和增长,全球原油供需关系再平衡。根据OPEC数据,今年三季度全球原油需求达到9750万桶/天,而原油供给为9640万桶/天,存在110万桶/天的短缺,利于全球商业库存的消化。

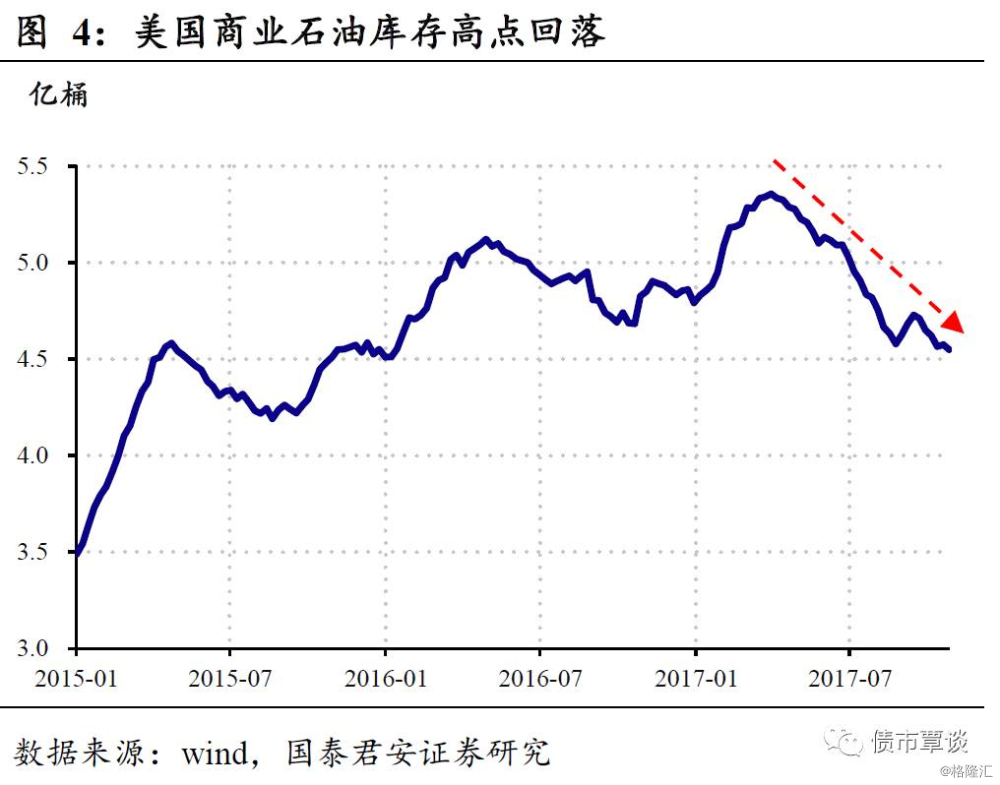

原油库存持续下降。供需关系改善之下,EIA、API等口径的原油库存数据显示,美国乃至全球的原油库存近期显著下降,进入了较为明显的“去库存”阶段。以EIA的美国商业原油库存为例,截止10月27日,美国原油商业库存由3月的高点5.36亿桶,降至10月末的4.54亿桶,平均每周库存减少260万桶。

整体来看,原油库存水平高点回落,但仍然高于2015年之前水平,其它口径如API周度数据、OECD口径下的月度数据均给出类似的结论。

除了供需两面的因素和库存下降,近期中东地区的地缘冲突增多,除去伊核协议和库尔德人独立公投等问题外,此前我们曾关注过的沙特在更换王储之后,再次爆出了多名王子大臣被逮捕的“反腐”事件,引发全球投资者关注。

王子大臣被逮捕,沙特开启“反腐”风暴。根据新华社11月4日消息,沙特国王突然下令逮捕了11位王子、以及数十位现任和前任大臣,同时成立反腐败委员会,由6月份新立的王储穆罕默德·本·萨勒曼。逮捕令称,“沙特领导层注意到有人将私人利益置于公共利益之上,毫无道德地盗取公共财产,而政府中的腐败分子正是帮助他们的共犯。”

目前,沙特已经禁止所有私人飞机在境内起飞,并关闭了所有通往王宫的通道,可能是为了防止嫌疑人逃跑和发生政变。与此同时,沙特还传出了多名王子乘坐的直升飞机坠毁、黎巴嫩总理在沙特宣布辞职、沙特首都遭到也门胡塞族武装的导弹袭击等新闻事件。

“反腐”还是“宫斗”?经过此前一些列操作,现任国王萨勒曼先后废黜了两个王储(国王的弟弟和侄子),最终使得沙特在建国32年来首次打破“兄终弟及”传统,开始了“父死子继”的局面。

近年来,由于油价下跌沙特下层人民的生活水平下降,此时沙特社会对于沙特政府的低效和贪腐的不满在上升,此时打击腐败确实有一定的历史背景。但是另一方面,“一锅端”式的大规模逮捕,确实有违常理。结合老国王身体不佳的传闻和新王储“主少国疑”的近况,并不排除利用这一机会,打击异己、集中权力的可能。

新王储其人,年轻的改革派。现任王储穆罕默德·本·萨勒曼是目前沙特国王的儿子,三十出头,是沙特国内的改革派代表人物。在接受媒体采访时,曾表示最崇拜的政治人物是英国“铁娘子”撒切尔夫人。新王储对外态度强硬,对于也门和卡塔尔都采取了军事行动和断交等强硬手段。对内则实行经济和社会方面的改革。

此前,穆罕默德·本·萨勒曼一直在国内推行类似撒切尔式的经济改革:减少国内福利和油价补贴、推动沙特国有石油公司阿美公司的IPO计划、建立经济特区。另一方面,新王储还推进社会和宗教改革,希望将沙特建成“温和的伊斯兰”国家,提升妇女权益、削弱宗教特权阶级的特权,最终通过经济和社会的“双轮改革”实现“2030愿景”。

中东政局不稳定性上升。从长远看,如果经济改革能够成功,沙特政府将减轻财政负担,进而能够承受较低的油价、增大沙特“战胜”美国页岩油的机会;而社会改革也可能争取西方和国内年轻阶层的支持、获得斗争既得利益集团的话语权,一个更加开放和温和的社会也有利于沙特的经济增长。

但是从中东的历史来看,无论是土耳其、埃及还是伊朗的例子来看,海湾地区大国尚未有成功世俗化的先例。无论未来走向如何,沙特政局的不稳定性正持续上升,考虑到沙特在海湾地区和阿拉伯世界的重要地位,沙特政局一旦动荡,将会对油价形成较大冲击,地区和全球政治经济也都会收到较大影响。而这种不确定性的上升引发的投资者担忧,也是近期油价上升的重要动力。

油价维持高位,对通胀中枢和节奏的影响如何?

展望未来,供给、需求和地缘政治的因素都大概率不会在明年逆转,而美国页岩油的潜在供给始终是一个油价上行的制约,石油价格大概率维持较高位的震荡态势,这对于债市投资的最直接影响还是体现在通胀之上:

①对于通胀中枢有抬升作用。简单估计石油对于CPI的传导,仅考虑油价通过居住中的水电燃料和交通中的车用燃料直接传导,油价对CPI影响的弹性大约为:油价(布伦特现货)上升1个百分点,CPI上升0.015个百分点。2017年至今,布油价格中枢为52.5美金/桶,简单的情景分析下,如果明年中枢分别位于55美元和60美元,那么对于CPI中枢的抬升分别为0.07和0.2个百分点。

②年初的跳升可能幅度更为显著。由于今年的油价整体呈现前低后高的态势,如果明年油价维持高位震荡,或者至少在1季度或者维持高位震荡,那么在基数效应下,年初的通胀跳升幅度将会更为显著。