下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴业研究鲁政委

一、11 月货币政策前瞻

10 月份,我们看到了央行偏“大方”的操作,但却在月末资金再次出现了极度紧张的情况。另外,在 10 月 29 日,央行首次推出 63 天期的逆回购操作。但市场对于 11 月货币市场利率走势的预期仍有较大不确定性。本期货币政策前瞻,我们将试图回答两个问题:

第一,63 天期逆回购操作的推出是否会抬升资金成本?

第二,央行是否需要在 12 月跟随美联储上调逆回购操作利率?

1.1 63 天期逆回购的推出会抬升资金成本么?

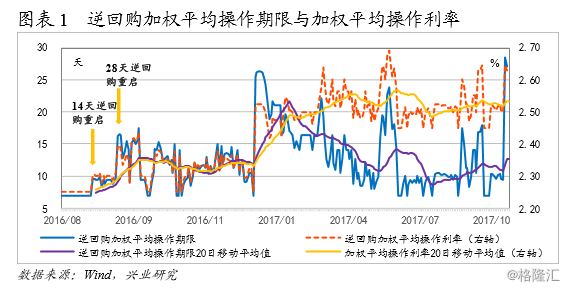

10 月 29 日,央行首次推出 63 天期逆回购操作(此前逆回购操作期限集中在 7 天、14 天与 28 天),操作利率为 2.90%。从重启的大致时间点来看,与去年重启 14 和 28 天逆回购似曾相识。此前的结果是,随着去年操作的持续进行,期限的拉长带来加权利率的不断上升,最终诱发了货币市场利率的剧烈上升(图表 1)。由此市场开始担心 63 天期逆回购的推出或将进一步抬升资金成本。

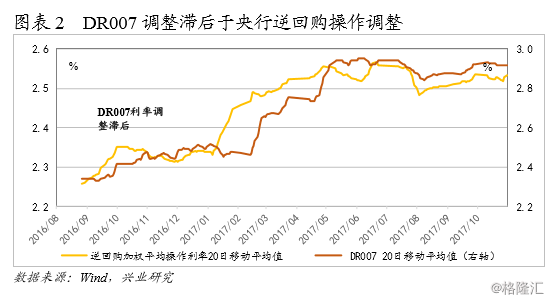

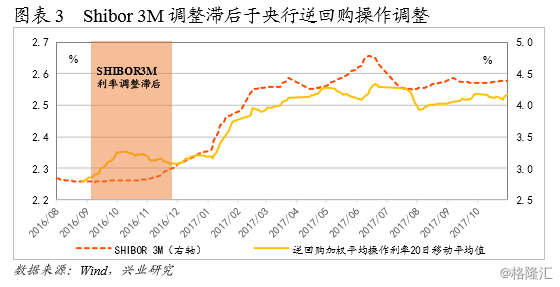

复盘去年末重启 14 天与 28 天期逆回购操作之后的情景。央行于2017 年 8 月 24 日与 9 月 13 日先后重启 14 天与 28 天期逆回购,此后,央行逆回购加权平均操作利率与操作期限均出现了中枢抬升(图表 1)。但是,市场反应滞后!一方面,短端资金利率(DR007)并未在加权平均利率抬升之时出现立即的上行(图表 2);另一方面,Shibor 3M 为代表的负债端成本上行滞后时滞更加长(图表 3)。 当时市场曾对于央行“去杠杆”的决心和力度仍然抱有一定的侥幸心理,重启 28 天期逆回购之时,部分机构认为其主要还是平滑国庆假期流动性的临时性操作,因此资金利率并未随着“锁短放长”操作的转变而立马出现上行。

复盘去年末重启 14 天与 28 天期逆回购操作之后的情景。央行于2017 年 8 月 24 日与 9 月 13 日先后重启 14 天与 28 天期逆回购,此后,央行逆回购加权平均操作利率与操作期限均出现了中枢抬升(图表 1)。但是,市场反应滞后!一方面,短端资金利率(DR007)并未在加权平均利率抬升之时出现立即的上行(图表 2);另一方面,Shibor 3M 为代表的负债端成本上行滞后时滞更加长(图表 3)。 当时市场曾对于央行“去杠杆”的决心和力度仍然抱有一定的侥幸心理,重启 28 天期逆回购之时,部分机构认为其主要还是平滑国庆假期流动性的临时性操作,因此资金利率并未随着“锁短放长”操作的转变而立马出现上行。

与此同时,在央行 11 月 8 日公布的《2016 年第三季度货币政策执行报告》中,开设了《丰富公开市场操作品种》的专栏,里面详细解释了 14 天与 28 天期逆回购品种重启的原因,特别提到了“适度减少期限错配”、“合理安排资产负债总量和期限结构”等字眼,显示出操作期限的拉长并不完全是为了平滑短期资金利率的波动,还有“去杠杆”的考虑。此后,资金利率才开始明显向上调整。

去年的故事还会重演么?

第一,关于 63 天期逆回购操作的定位。从 10 月 30 日起,63 天期逆回购操作资金将能实现跨年。但是,该操作究竟是临时性还是常规性操作是影响资金利率中枢的关键。这点还是需要关注央行的官方定位,预计在 11 月中旬即将公布《2017 年第三季度货币政策执行报告》中或将解释逆回购新品种的推出。

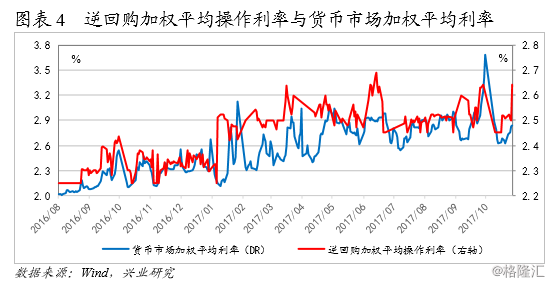

第二,操作利率的调整与否是问题的关键。图表 4 的数据显示,逆回购加权平均操作利率对于 DR 加权平均利率有一定的指导意义。此前我们在报告中已经指出①,63 天期逆回购操作的利率定在相对中性的 2.90%。而近期 63 天期逆回购的推出,对于逆回购加权平均操作利率暂未出现明显的抬升作用,尚未超过前期高点。因此,未来要密切关注未来央行逆回购操作的期限搭配以及所对应的逆回购加权平均操作利率,若开始突破向上(期限的拉长或者逆回购操作利率的上调),则可能会推升资金利率成本。

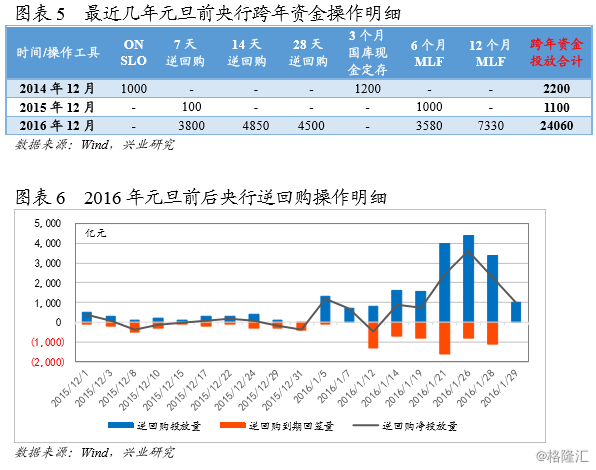

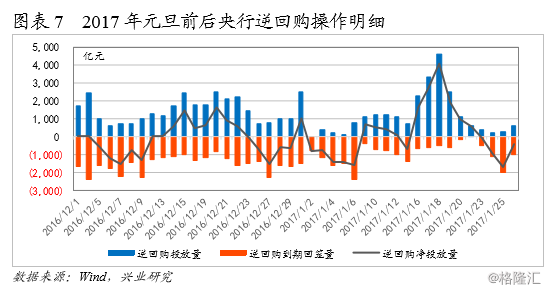

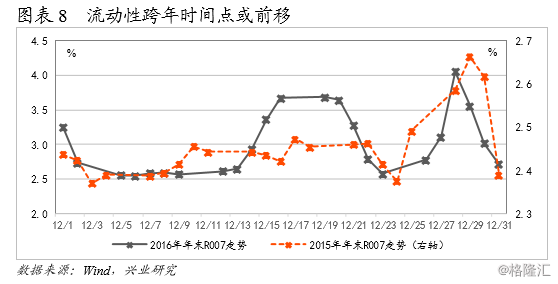

第三,纵向比央行元旦前后央行操作情况。2015 年之后逆回购操作才常态化,成为央行管理流动性的重要工具之一。由此,我们观察到 2014年央行主要通过 3 个月国库现金定存以及隔夜 SLO 操作来提供跨年资金,共 2200 亿元。2015 年,央行跨年前操作相对谨慎,跨年资金仅 1100亿元,且操作时间集中在 12 月后半段,其中包含 100 亿元 7 天期逆回购以及 1000 亿元 6 个月 MLF 操作。反而是跨年之后,考虑到人民币贬值压力以及资金面的吃紧,央行才进行了大规模的净投放(图表 6)。2017 年元旦前,相较于 2016 年,逆回购操作期限明显拉长,投放频率与数量级都大幅提升,同时跨年资金的投放贯穿 12 月一整个月。考虑MLF 操作之后的跨年资金投放超过了 2.4 万亿元,以确保资金面的平稳跨年。观察央行逆回购跨年资金投放的期限,近几年出现了期限拉长的趋势(图表 5), 且操作时间开始提前,而当下更是直接拉长到了 63天期限的操作,在 11 月初即开始为平稳跨年做准备。这一方面有助于稳定预期;但另一方面,可能会使得流动性跨年带来的资金利率变动时间点提前(图表 8) 。

由此可见,对于成本抬升与否的重要判断之一就是未来央行是否会再次“加息”,上调逆回购操作利率。我们试图从泰勒规则的角度来进行分析。

1.2 逆回购操作利率还有上调空间么?——泰勒规则的视角

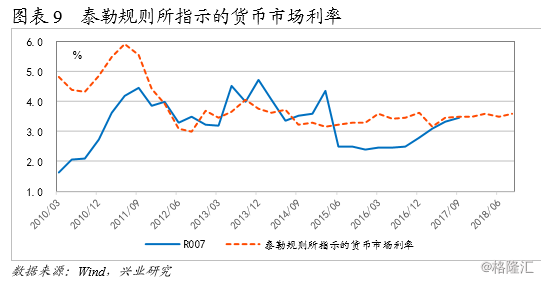

我们基于泰勒规则视角的研究显示,央行继续提高货币市场利率的必要性不强:

第一,泰勒规则主要应用于美联储名义政策利率的指导,即联邦基金目标利率的确定。联邦基金目标利率是隔夜利率,对应的是短期利率的确定。随着我国货币政策框架从“数量型”逐步转向“价格型”调控,7天回购利率作为未来的货币市场利率锚可能更适用于作为泰勒规则所测算的利率水平。由此,我们利用产出缺口、通胀缺口等变量拟合出了泰勒规则所指示的合意 R007 水平(图表 9):自 2016 年下半年“去杠杆”进程推进以来,R007 已经逐步向合意水平收敛。

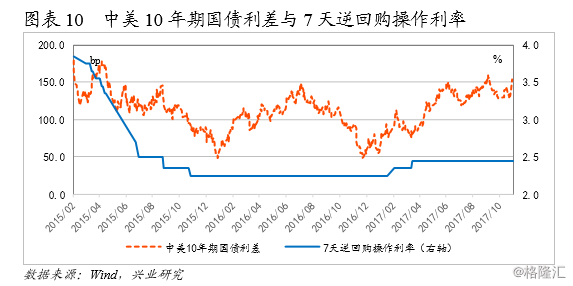

第二,美联储不构成牵引因素。12 月联储加息基本已经“板上钉钉”,国内机构对于今年 3 月 16 日央行跟随美联储加息上调逆回购操作利率依旧“心有余悸”。比较 2 月 3 日与 3 月 16 日央行加息的外部环境,我们发现当时中美10年期国债利差处于相对的低位,分别在90bp与 80bp 左右的位置,而当下 150bp 左右的中美利差相对来说较安全,央行跟随美联储在 12 月加息的必要性有所减弱(图表 10)。

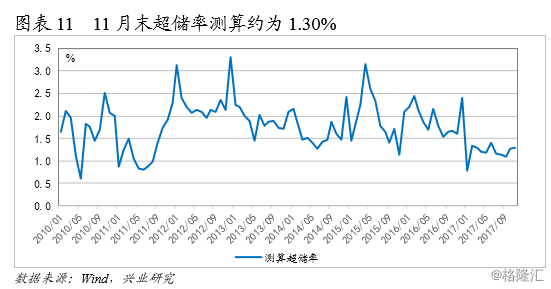

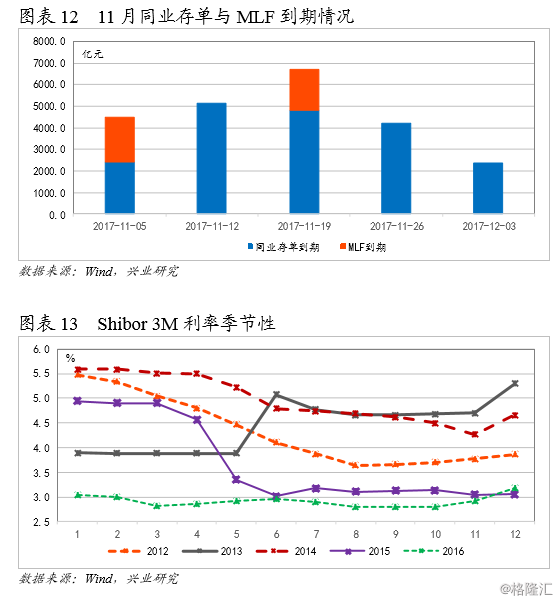

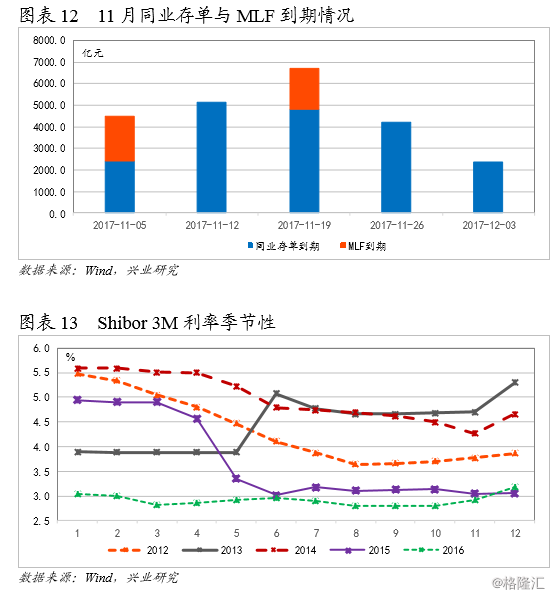

1.3 11 月资金面的节奏

11 月各时间段资金面均有一定压力,不得掉以轻心。整体来看,我们测算出来的 11 月末超储水平大约在 1.30%左右的位置(图表 11),仍然处于较低的水平,流动性的分层以及结构性紧张或难避免。具体到各个时间段上,到期方面,11 月同业存单以及 MLF 的到期更加集中在中上旬(图表 12)。关注央行到期续作情况,预计央行仍将第一笔 MLF操作到期之时(11 月 3 日)进行续作,期限仍将为 1 年期。考虑到明年春节时间为 2 月 15 日,这意味着从 11 月中下旬起 3 个月资金将实现跨节。图表 13 的数据显示各年 11 月起,考虑跨春节因素,Shibor 3M中枢会有所翘尾。