下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通债券姜超、姜珮珊

1. 可转债的特殊条款

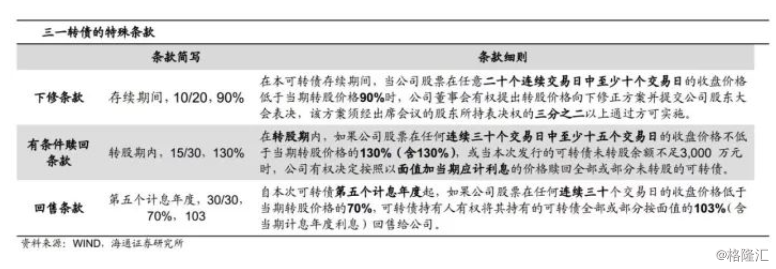

除了基本的债券条款外,可转换债券还会增设一些特殊条款,包括下修条款、条件赎回条款和条件回售条款。以三一转债为例,我们对这三种条款进行介绍,详见表1:

a)向下修正条款为当正股股价连续一定交易日跌到一定幅度时,下修条款使得发行人有权选择向下修正转股价格,但一般不得低于每股净资产,并保护持有人利益。三一转债的下修条款为(存续期间,10/20,90%)。

b)有条件赎回条款(又称提前赎回条款)指正股价格在若干个交易日内涨幅达到一定条件(一般是130%),发行人有权按照远低于转债市价的价格赎回转债(一般是面值+应计利息),从而迫使投资转股,完成转债摘牌。三一转债的提前赎回条款为(转股期内,15/30,130%)。

c)回售条款则赋予投资人在股价低迷时将持有转债以约定价格回售给发行人的权利,降低损失。三一转债的回售条款为(第五个计息年度,30/30,70%,103)。

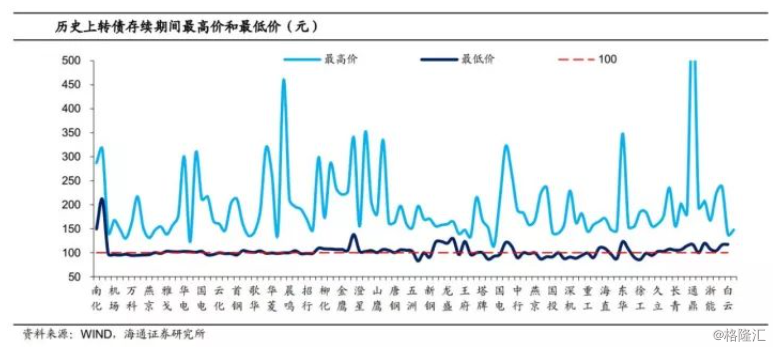

转债的条款保护和债底保护对转债价格形成了支撑。从中国110只退市转债历史最低价和最高价来看,充分体现了“下有底,上无限”,最低价格在82.99元(南山转债)、最高价格在619元(通鼎转债)。其中有46只转债的最低价格破面,对应均值94元,中值96元。

2. 基于赎回条款的投资逻辑

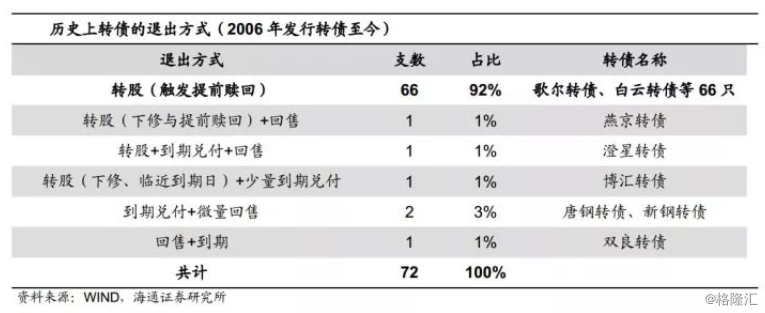

转债多以提前赎回退出。一般而言转债发行人有较强的转股动力,事实上06年以来发行且已退市转债共计72只,其中有66只以触发提前赎回从而“迫使”投资人转股的方式退出,这一比例约92%。最近一轮转债赎回为17年5-7月歌尔、白云、汽模转债触发赎回。

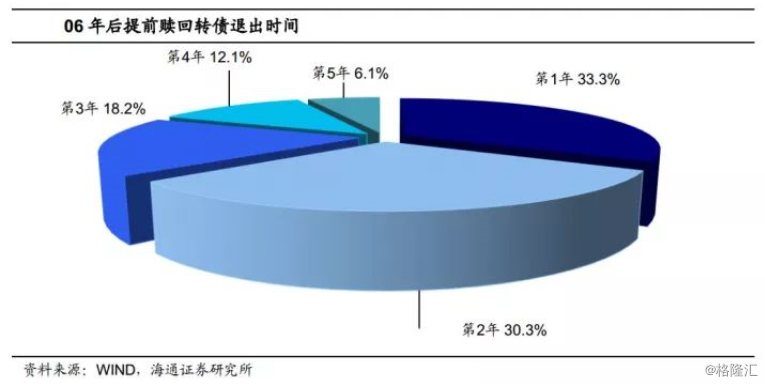

提前赎回转债大多在前三年退出。我们统计06年后66只提前赎回退市的转债,发现33%的转债在上市1年以内提前赎回;第2年推出的转债居次,占比30%。前三年通过提前赎回转股退出的转债占比高达82%。

因此,低价埋伏、等待触发强制转股(提前赎回),这是转债的长期投资逻辑。

3. 下修和回售条款的投资逻辑

3.1 回售与下修相辅相成

对于发行人而言,下修可以避免回售压力;对于投资人而言,回售条款的存在可以“迫使”发行人采用下修或推动股价上涨等方式避免回售。因此下修和回售条款相辅相成。

16只转债在回售期曾有回售压力,其中14只董事会启动下修程序。2006年以后72只退市的可转债,仅6只无条件回售条款(占比8%),其余均有回售条款。其中部分转债回售条款较为宽松,如回售期为存续期内、转股期内或者1年以内。

我们统计有回售条款的转债,其中16只转债在回售期面临回售压力,即正股价格曾触发回售价格,16只面临回售压力的转债中有14只董事会启动下修程序(但其中澄星转债和唐钢下修失败),另外2只面临回售压力却未下修的是巨轮转债和海运转债。

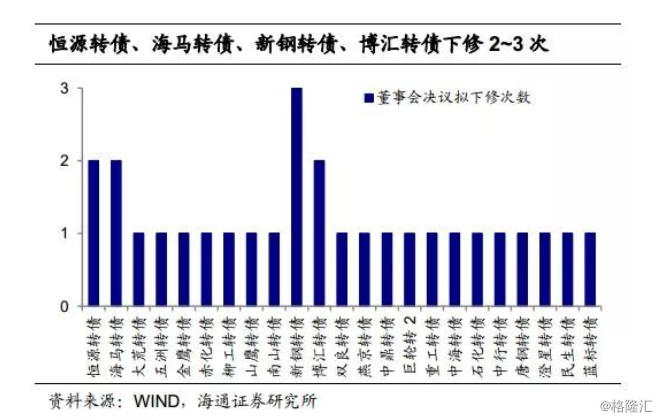

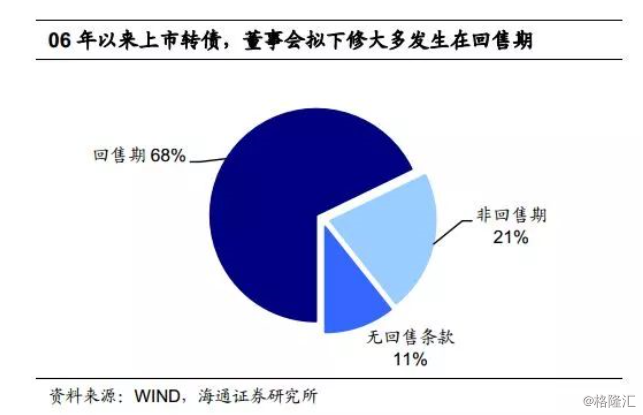

转债下修主要是为了避免回售压力。转债下修程序为:董事会下修议案(拟下修)——股东大会通过——实施下修。06年以来上市转债共有23只转债发生过拟下修(即董事会下修议案),共计28次,其中恒源转债、海马转债、新钢转债、博汇转债下修2~3次。除了唐钢转债、澄星转债和民生转债下修被否以外,其余20只均获得股东大会通过成功下修,共计25次。28次转债拟下修中,19次发生在回售期,仅6次发生在非回售期,另外3次对应转债无回售条款(石化、中行、民生)。

有回售条款的转债中,所有转债的首次拟下修时正股价格均跌破了回售触发价,仅新钢转债第三次拟下修和博汇转债第二次拟下修时正股未跌破回售触发价。可见发行人启动下修主要是为了避免回售压力。

3.2 博弈回售-下修收益如何?

如果转债处于回售期,买入面临回售压力的转债,然后等待下修或回售,收益如何?在回售期内仍未摘牌的转债中,有16只转债正股曾触发回售价,其中14只董事会随后发布下修公告,另外未下修的两只转债最终依靠触发提前赎回转股。

买入时点:在股价首次触发回售价格后一日。如双良转债回售起始日是2010年11月4日,随后在2011年1月16日股价在转股价的70%以下,面临回售压力,我们以2011年1月17日作为买入时点。

卖出时点:董事会下修公告日或满足提前赎回要求日(即对于绝大多数转债而言平价达到130元)。

结论:转债价格跌多涨少,相对中证转债指数超额收益并不明显。转债买入卖出间隔天数的均值为102天、中值45天,平均收益率仅为1.1%、中值-0.1%,平均年化收益率仅为-4.8%、中值-2.8%,平均相对中证转债超额收益1.1%、中值-0.2%。

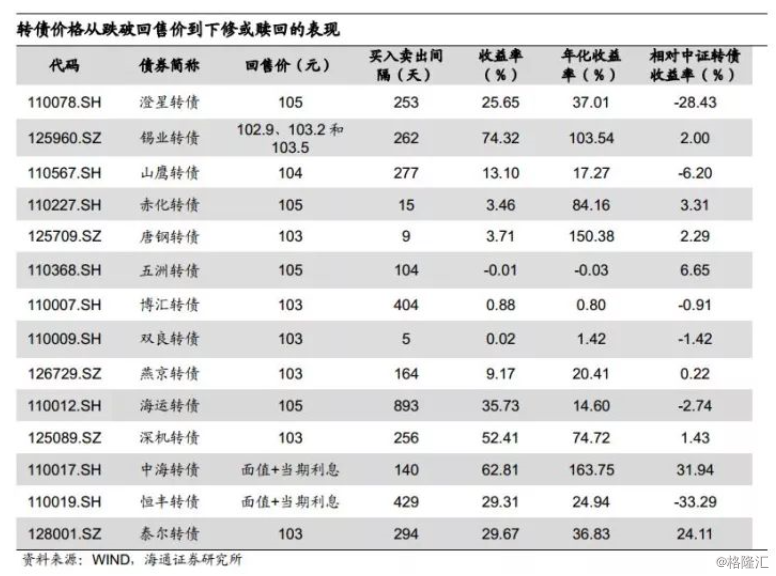

3.3 跌破回售价个券的配置价值

临近回售期或者回售期内,买入跌破回售价的转债,然后等待触发下修或赎回,收益如何?39只在回售期或临近回售期的转债中(我们这里以回售期前1年内作为标准),有14只转债价格曾跌破回售价,其中11只董事会随后发布下修公告,另外未下修的两只转债最终依靠触发提前赎回转股。

买入时点:转债价格跌破回售价后一交易日(海运、深机和中海转债在回售日前1~2年长期跌破回售价,我们这里用回售前1年作为买入日期)。

卖出时点:董事会下修公告日或满足提前赎回要求日(即对于绝大多数转债而言平价达到130元)。这里澄星转债较为特殊,在下修失败后一度跌破回售价,但之后并未触发赎回,但转债在09年牛市中一度攀升至130元以上,我们将卖出时点设定为转债价格满足130元。

结论:转债价格涨多跌少,但相对中证转债指数超额收益并不明显。转债买入卖出间隔天数的均值和中值均为250天左右,平均年化收益率为24%、中值19%,平均相对中证转债超额收益-0.07%、中值0.82%。

3.4 下修后转债表现如何?

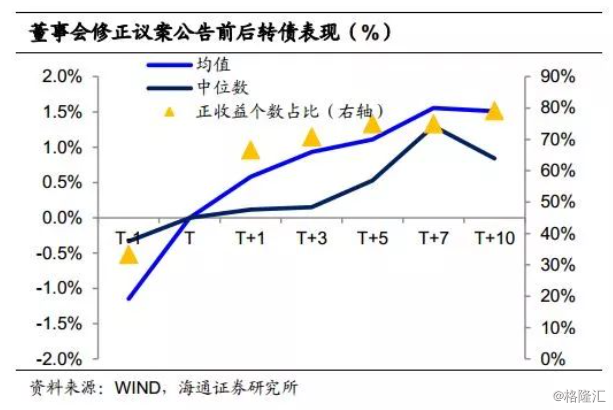

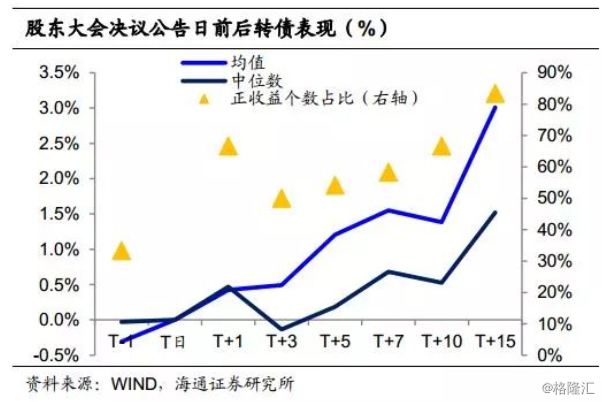

成功下修转债表现:大概率上涨并获得超额收益。我们统计了06年以来23只转债、28次下修时,转债表现(含17年下修的蓝标转债)。其中有20只转债(对应25次)是成功下修,即取得股东大会通过。董事会修正议案公布当日及之后转债大概率上涨,下修后(即股东大会决议公告日之后)转债涨幅更大。

董事会修正议案公布后买入转债、股东大会决议公告日卖出转债的平均收益为1.80%,取得正收益的概率为79%,相对于转债指数的平均超额收益为1.76%。董事会修正议案公布后买入转债、转股价实施日卖出转债的平均收益为1.71%,取得正收益的概率为67%,相对于转债指数的平均超额收益为1.72%。详见我们的专题报告《转债下修的历史表现——兼议蓝标转债拟下修》。

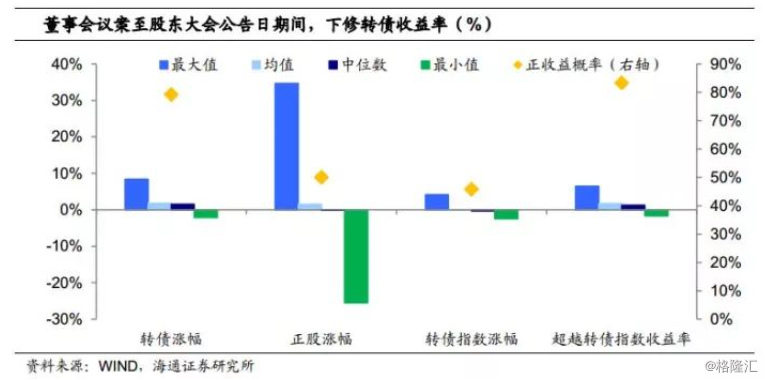

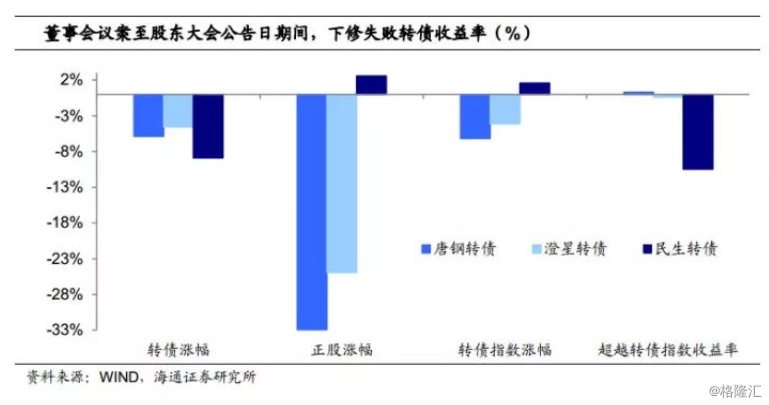

下修失败转债表现:大概率下跌。三只下修失败转债在董事会和股东大会决议后均出现下跌,并跑输转债指数。董事会议案至下修被否公告日期间,转债均下跌,其中澄星和民生跑输转债指数,唐钢略跑赢转债指数。

4. 个券分析:那些未转股的转债

4.1 下修失败,到期还本付息第一例:澄星转债

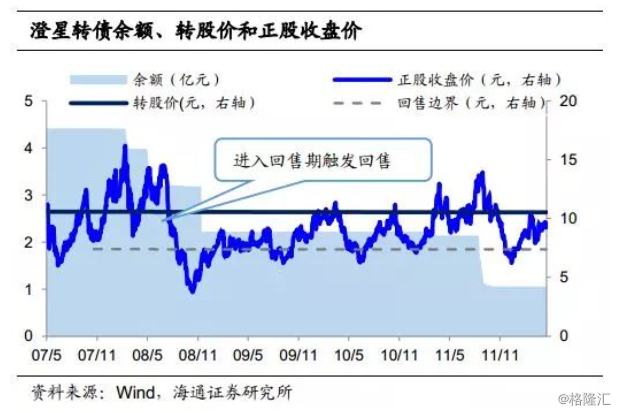

流动性较差,到期还本付息首券。澄星转债2007年5月10日上市,发行金额4.4亿元,回售条款(转股期内,20/20,70%,105),下修条款(存续期内,10/20,90%),2008年10月面临回售压力但下修失败,2008年10月14日触发回售,累计964910张、占比22%。转债流动性一直较差,最终转股54.4%,剩余部分(24%)以105元+票息2.7元赎回,成为第一个真正到期还本付息的转债。

4.2 回售价不敌到期赎回价:唐钢转债

下修失败,几乎全额到期赎回。唐钢转债于2007年12月14日上市,发行金额30亿元,回售条款(发行满6个月,20/20,70%,面值+利息)。2008年6月14日进入转股期和回售期。由于上市以来正股股价低迷,分别于2008年7月29日、2009年2月23日和2010年3月12日三次触发回售并发布回售公告。2008年回售期内曾尝试下修,但被股东大会否决,主要原因是是大股东持有转债无法投票。存续期内转股价下调主因年度利润分配。

由于其回售价只有102元,到期赎回价为112元,持有到期更划算,3次回售总计仅25张,剩余全部到期赎回。

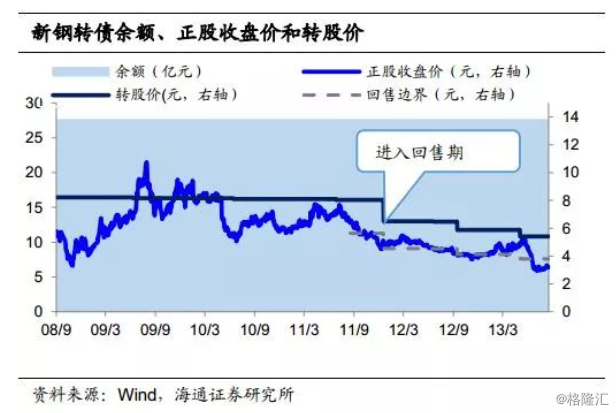

4.3 多次下修却全额到期兑付:新钢转债

3次下修,难敌正股低迷。新钢转债于2008年9月5日上市交易,发行金额27.6亿元,期限为5年。2009年2月23日进入转股期,下修条款(存续期内,10/20,90%)回售条款(最后两个计息年度,30/30,70%,104)。在转债上市后,强周期的钢铁行业股价持续低迷,在2009年的小牛市期间,正股股价曾高过同期转股价,但当时仍有近四年的转股期,投资者未选择转股。2013年8月2日新钢触发回售,共回售24150张。公司一直想促进转股,并于2011年12月23日,2012年9月19日和2013年5月8日共下修3次,转股价从8.04元下修至5.41元,接近每股净资产的极限。最终仅有10.4万元转债转股。到期兑付本金为27.57亿元,到期兑付总金额为29.51亿元(含税),造成了很大资金压力。2013年6月末,公司申请发行30亿元短融券用于兑付债务。

为什么新钢转债持有人不转股却选择到期兑付呢?这是因为回售价104元,但到期赎回价107元,因此到期兑付对投资人更有利。

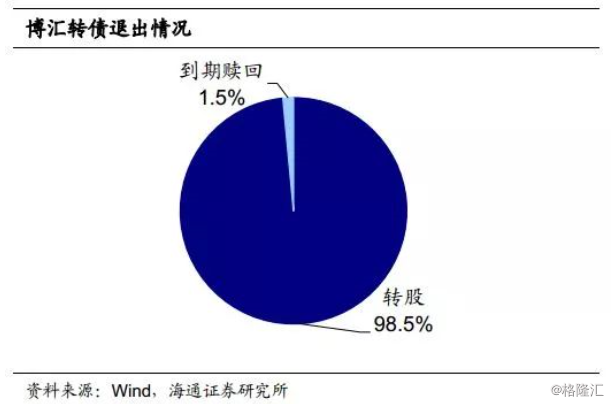

4.4 两次下修,力挽狂澜成功转股:博汇转债

博汇转债于2009年9月23日上市,发行金额9.75亿元。回售条款为(最后两个计息年度,30/30,70%,103),下修条款为(存续期间,10/20,90%),到期赎回价107元(含应计利息)。

到期前两月二次下修,力挽狂澜成功转股。公司还款压力较大,为避免回售压力,于2012年10月31日进行下修,转股价从10.29元下修至6.16元。2013年博汇纸业年报出现巨亏,每股净资产跌至5.26元。2014年7月16日,在到期前两个月,公司再次成功下修至5.46元。公司成功避免了触发回售,累计转股9.61亿元,以107元到期赎回0.14亿元转债。

为什么博汇转债转股比例远大于到期兑付?这是因为到期赎回价格为107元,而上市公司通过转股价下修及靠正股的上涨,使得转债平价自14年8月初大多维持在110元以上,因此转股更划算。

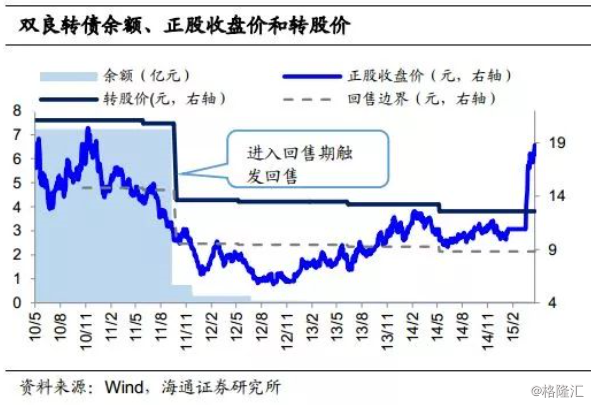

4.5 几乎全额回售:双良转债

下修诚意不足,到期赎回价低,几乎全额回售。双良转债于2010年5月14日上市,发行金额7.2亿元,2010年11月4日进入转股期。回售条款(为转股期内,30/30,70%,103),下修条款(存续期内,20,85%)双良在2011年9月同时发布回售公告和下修公告,回售价格103元,市价也在103元左右,转股价从20.81元下修至13.63元,下修诚意不足。由于到期赎回价101.7元,直接回售648.771万张。2013年7月又因更改募投项目又回售了4503万元,由于剩余存量不足3000万元停止交易,也是首只因几乎全额回售停止二级市场交易的转债。

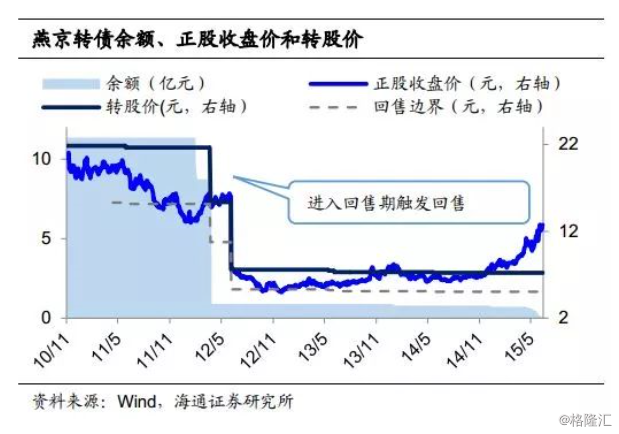

4.6 回售后下修转股:燕京转债

回售后下修,有效促进转股。燕京转债,2010年11月上市,发行金额11.3亿元,2011年4月15日进入转股期。回售条款(转股期内,30/30,70%,102),下修条款(存续期内,20/30,85%)。2012年1月16日触发回售,并回售了262万张。公司当时现金流较充裕,但为了减轻回售压力,仍选择在2012年3月下修,转股价由21.66元调整至15.37元,有效促进转股。最终转股76.6%,到期赎回仅25423张。

4.7 改变募投项目回售:厦工转债

行业景气度和赎回预期带动正股和转债。厦工转债于2009年8月28日上市,发行金额6亿元,转股价为7.45元。2010年3月1日进入转股期,回售条款为(转股期内,30/30,70%,103),2010年8月6日由于更改募投项目回售80张。2010年8月起,工程机械行业景气度较高,厦工中报业绩处于高位,基于对其强烈的赎回预期,正股股价不断上行,开始陆续转股,累计599.26万张,另外有7320张因投资者忘记转股而提前赎回。

5. 总结:正股是根本,其次是条款和估值

从转债产品特性来看,转债价格“下有底,上无限”(大多转债历史最低价在90元以上),且90%的转债通过转股退出,对于投资者而言有较强的吸引力。通过分析转债历史退出方式、特殊条款下的转债表现,我们得出以下投资建议:

1)无论是从发行人发行目的还是转债历史退出方式来看,转债大概率转股,因此长期来看,应低价买入静待股价上涨驱动转债触发提前赎回。

2)从回售和下修条款来看,关注进入或临近回售期、价格跌破回售价转债的投资价值,但从历史来看,难有超额收益。

3)转债三大赚钱方式包括赚正股的钱、赚条款的钱、赚估值的钱(股性估值和债性估值),其中正股是根本!过去转债市场规模小、流动性一般,参与投资者有限,属于“小众市场”。但随着转债市场扩容,可选标的增多,选股择券能力更加重要。

风险提示:基本面变化、股市波动、政策不达预期、价格和溢价率调整风险。