下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

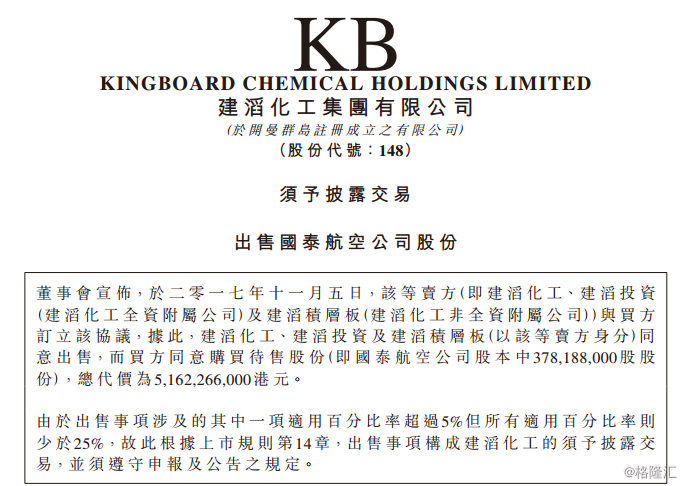

建滔化工(0148.HK)在今天早间公布,于2017年11月5日,公司及两间附属公司作为卖方与买方Qatar Airways Q.C.S.C(卡塔尔航空公司)订立协议,建滔化工及其附属公司同意出售国泰航空公司股本中约3.78亿股股份,相当于国泰航空公司已发行股本总额约9.61%,总代价为51.62亿港元,代表每股待售股份13.65港元。

出售事项完成后,集团不再持有任何国泰航空公司股份,届时预计 会确认约8亿港元的收益,从2016年入股以来近一年的时间累计收益率12%左右。从入股到全额出售,时间似乎有点短,而且是如此果断,如此彻底地抛售,或许我们能从这次交易中看出些东西。

会确认约8亿港元的收益,从2016年入股以来近一年的时间累计收益率12%左右。从入股到全额出售,时间似乎有点短,而且是如此果断,如此彻底地抛售,或许我们能从这次交易中看出些东西。

国泰航空的困境

国泰航空近几年在经营上其实并不景气。

在大环境上,据国际航空运输协会报告,2015—2017年是全球航空公司整体盈利的历史最好水平。但是国泰航空却表现得疲弱。随着中国内地经济的持续增长和广州、深圳这两个毗邻香港的城市飞速发展,香港的经济地位有所下降。香港机场这两年的年旅客吞吐量强势增长,已突破7000万人次,但广州、深圳机场正在新开更多的国际航线,并加密现有航班。从最近的数据上看,已经能看出差距,

2016年国泰航空客运量为295.89万人次,同比仅微幅增长0.87%,这一增速是2008年以来最慢增速。事实上,即便2015年国泰航空5.78%的客运量增速,也低于全球客运量的总增速。17年国泰航空+国泰航龙首九个月的载客量上升 0.1%,相比于国内三大航客运量平均同比增长8%以上来说,实在差距比较大,国泰航空在需求好转的情况下并没有捞到什么好处。

再次,14年开始的决策错误还在肆虐着业绩。

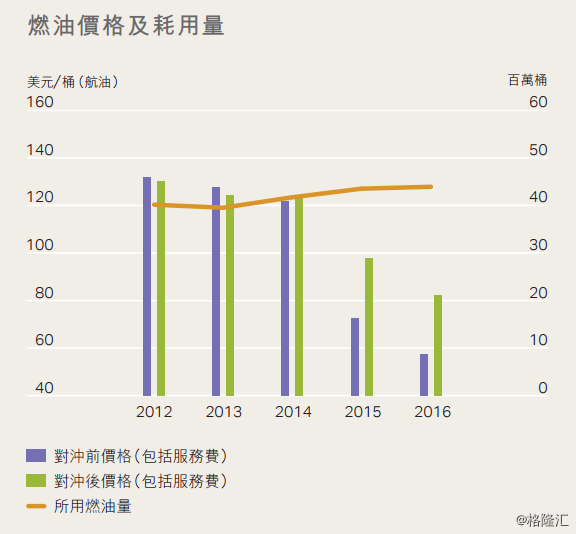

最近两年油价低迷,原本是航空公司的好时光,但国泰却因为提前将油价锁定在高位,产生了巨额的账面亏损。按照已经披露的数据计算,2015年,对冲前的燃油价格不到73美元/桶,而对冲后的价格则超过97美元/桶。2016年,对冲前的燃油价格已经低于60美元/桶,而国泰对冲后然后价格仍然超过80美元。2016年,公司因燃油对冲亏损约84亿港元,而且预计2017年还将继续产生对冲亏损。据知悉,对冲合约造成的损失会延续到19年,油价的低迷将会持续造成大量损失。

最后,里昂证券的研报显示,国泰航空大约三分之一的运力是为满足头等舱和商务舱的乘客需要。在经营上,在航空服务平民化、廉价化的大趋势下,国泰航空过分依靠头等及商务舱旅客创造利润。这种策略并没有对错,但从现在看来,竞争激烈的环境下,风险似乎并不小。

三大因素让国泰航空在17年前半年业绩继续恶化,国泰航空在大势下只能开始重构自身的管理体系。国泰航空于5月22日正式宣布将裁减大约600名公司总部员工。其中,包括约190个高级及中级管理职位,占集团管理职位的25%,以及约400个非管理人员职位,占集团相关职位18%。这个可以看作其中一个自救措施。

强强联合或为主要竞争战略

国泰集团长期以来坚持高端定位,并实施“双品牌”战略:国泰航空主要运营远程航线,国泰港龙航空主要运营中短程航线,从现在看来,国泰集团依然打算坚持这个定位。

但是这个定位的竞争并不小,早在5年前,中国内陆仅4个城市直飞北美,如今已多达16个,一二线航空公司都在发展国际线,直接与采取高净值战略国泰航空的竞争。民航专家韩涛表示,澳洲航线上有澳航、南航等对垒、“袋鼠航线”上又面临中东三大航企的迅速崛起、欧洲航线上有汉莎、英航等盘踞、美洲航线上则面临达美、美航等把守,各细分高净值航线均有劲敌坐镇。

于是,抱团取暖成为了一个看起来比较好的选项。

作为寰宇一家创始成员的国泰航空继2017年3月与德国汉莎航空、瑞士航空及奥地利航空签订代码共享协议之后,5月又宣布与西班牙国家航空签订代码共享协议,增强欧洲网络。

建滔化工去年12月持有国泰超过5%股份,到今年6月底持有9%。从建滔化工的披露,可以大致分为多个时段,分别是去年12月12日至今年3月22日(增加约4300万股),3月23日至5月30日(增加约1900万股),5月31日(增加约3800万股),以及6月1日至6月30日(增加约5800万股)。如今在短时间内直接一次过卖给同为寰宇一家成员的卡塔尔航空,不禁让人联想到建滔化工是否只是为卡塔尔航空在铺路。完成后,国泰航空的股东结构变成了太古集团占45%,中国国航占29.99%,以及卡塔尔航空9%。

卡塔尔航空是全球航空联盟“寰宇一家”的成员。卡塔尔航空的旅客可享受“寰宇一家”航空联盟遍及全球150多个国家,近1000个目的地,每日14250次航班提供的服务。另外,卡塔尔航空货运公司是全球第三大货运航空公司,通过多哈航空枢纽为全球60多个独家货运目的地提供服务,并借助其200架飞机为150多个重要的商务和休闲目的地提供货运服务。卡塔尔航空货运公司的机队现包括七架空中客车330货机、十二架波音777货机和一架波音747货机。与卡塔尔以及其他同联盟的公司合作,可以做到资源共享,提高效率,但是这还需要时间的验证。

尾声

国泰航空(0293.HK)九月份客运量恢复速度缓慢,收入乘客千米数同比跌0.4%,运力升2.4%,集团在多个主要长途市场的收益率均持续受压。另一方面,货物运载率上升3.1个百分点至68.1%,但股价上已经完全反应了短期业绩受压的预期,现在只有0.96倍的PB,仍处于历史低位,现阶段仍然受到剧烈的竞争和油价对冲的持续影响,业绩短期内仍然会受到压制。但是,先抛开期内油价和汇率的变化不谈,在这样的估值下,对冲亏损的影响会越来越小,行业的景气度应该是会保持高企,消费能力的提高应该带来相应的增量需求,国泰航空内部的改革与外部的合作有望带来更高的效率,由此带来的弹性也应该最大,另外未来也可能承接一带一路带来的需求,值得关注。