下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商证券固收研究

从股市整体情况来看,三季度周期品板块有所放缓,消费品行业回报明显提升。上证转债指数与上证综指9月以来出现走势背离,主要体现为大盘指数持续走高,转债指数回落,这可能由于市场热度过后理智进行市场交易行为以及预期回归等因素影响。转债/交换债正股三季度报显示转债/交换债主体大部分表现良好,盈利能力有所提升。标的方面,我们关注金融板块以及汽车板块,重点梳理14宝钢EB、15国资EB、国君转债、光大转债、广汽转债等。

一、市场回顾

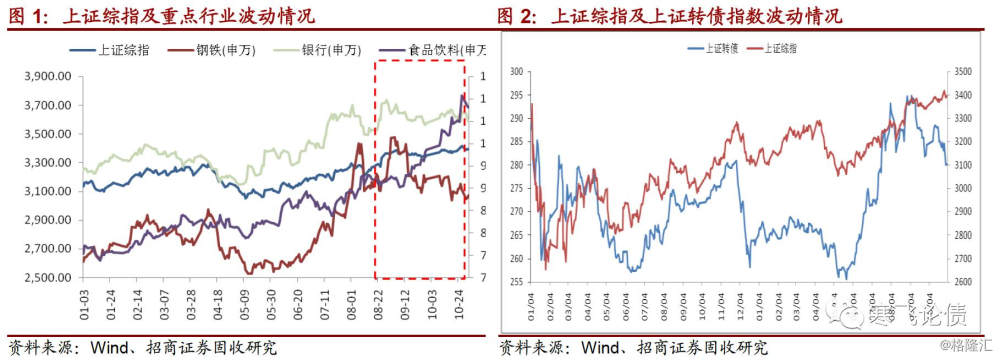

截止2017年11月三季报上市公司披露情况,17年股市经历了一季度银行、非银表现突出、二季度周期表现抢眼,三季度以来,周期商品板块有所放缓,消费品行业回报明显提升。从17中报和17三季报披露数据来看,持续回升的行业包括食品饮料、机械设备、电气设备、医药生物等,而持续下行的行业有建筑材料、传媒、有色金属、化工等,以食品饮料为例,截止11月2日申万食品饮料行业自7月以来涨幅22.78%。

另一方面,比较上证综指与上证转债指数走势情况,三季度转债估值整体压缩。我们发现17年以来上证转债指数与大盘走势基本一致,6月至9月期间受到转债市场新规落地等影响,转债指数大幅提升,反弹明显高于大盘,但9月之后两者出现背离,具体表现为上证综指持续走高,但转债指数9月后走高回落,这与转债市场扩容、前期市场热度过后理智进行市场交易行为、预期回归等因素有关。

转债个券表现方面,三季度至今个券涨跌互现。其中,14宝钢EB和15国资EB涨幅明显高于其他转债个券,分别达19.74%和18.41%,而模塑转债和九州转债则表现欠佳,跌幅分别为8.81%和4.68%。

二、转债正股三季报详情

截止2017年10月末,可转债市场33只可转债/交换债的正股三季度报已经全部披露完成。本文将针对2017前三季度转债正股披露财务情况,就正股上市公司营业收入、归属母公司净利润、ROE以及EPS对正股业绩进行点评。

就收入与净利润角度来看,转债正股的2017年前三季度收入和归母净利润增速整体稳健,较去年同期表现更佳。

就2017前三季度营业收入同比情况来看,33只转债/交换债正股中大部分发行主体实现同比营业收入正增长,仅6只转债/交换债正股出现营业收入同比负增长情况。其中,27只正增长正股中,辉丰股份、澳洋顺昌、永东股份、三一重工和厦门国贸同比增速排列前五,分别达162%、105%、80%、71%和65%,其余22只增速不足50%。6只出现负增长的转债/交换债正股分别为新华保险(-1.9%)、光大银行(-2.8%)、洪涛股份(-4.8%)、国金证券(-7.9%)、国泰君安(-17.0%)和浙数文化(-46.8%)。与17年中报数据相比,海印股份和上海电气都实现由二季度负增长转为三季度正增长,而洪涛股份则由二季度正增长转为三季度负增长。

就2017前三季度所有转债/交换债正股整体营业收入水平增速来看,33只转债/交换债平均营收同比实现25.9%,较17年中报平均水平回落2%,其中有13只正股营收同比赶超17年中报水平,有21只正股营收同比增速赶超16年前三季度同期水平。从数据显示,转债/交换债营收能力较去年同期有所增长。

就2017前三季度归属母公司净利润情况来看,33只转债/交换债正股中,26只正股实现归母净利润同比正增长,7只正股出现归母净利润负增长。其中,巨化股份、三一重工、中国石油和浙数文化实现三季度归母净利润同比增长排列前四,分别达1043%、933%、907%和290%,另外永东股份、辉丰股份、九州通、厦门国贸和桐昆股份三季度归母净利润同比增长均超100%。而7只发生归母净利润同比负增长的正股分别为国泰君安(-8.0%)、海印股份(-10.7%)、国金证券(-13.3%)、江南水务(-14.4%)、模塑科技(-20.7%)、洪涛股份(-35.4%)和蓝色光标(-42.0%)。与17年中报数据相比,航天信息和新华保险实现由二季度归母净利润负增长转为三季度正增长。

就2017前三季度所有转债/交换债正股整体归属母公司净利润水平增速来看,33只转债/交换债平均归母净利润同比增速123%,较17年中报平均水平回落43%,这主要是由于中报中,中国石油受益于天然气业务量价齐升使得归母净利润以2300%增速大幅提升整体正股水平所致。另外,有16只转债/交换债正股归母同比超17年中报水平,而与2016前三季度同期水平相比,有22只正股赶超16前三季度同期水平。因此可见,转债/可交债的发行主体总体盈利能力提升。

33只转债/可交换债正股2017前三季度平均ROE为8.76,较17年中报上升2.81%。其中,浙数文化、广汽集团、东方雨虹、天士力和永东股份排名前五,分别实现21.74、18.75、15.50、13.83和13.7。2017前三季度转债/可交换债正股平均EPS为0.53,较17年中报上升0.18%。其中,新华保险、广汽集团、中国太保、浙数文化和天士力,分别实现1.62、1.38、1.21、1.19和1.05。

三、推荐行业及相关正股分析

接下来我们将就金融板块和汽车板块17年至今走势情况分析,同时对所属这两个板块的转债/交换债正股进行简要分析。所属金融板块的转债/交换债正股包括:14宝钢EB/新华保险(非银金融:保险)、15国资EB/中国太保(非银金融:保险)、国君转债/国泰君安(非银金融:证券)、光大转债/光大银行(银行)、15清控EB/国金证券(非银金融:证券);所属汽车板块的转债/交换债正股包括:广汽转债/广汽集团、骆驼转债/骆驼股份和模塑转债/模塑科技。

17年一季度金融板块领跑大盘,超额收益明显。但随后各类金融监管文件频出,银监会一度连续出台6号、46号、53号文,监管力度加强以及“金融去杠杆”等一系列利空消息导致金融板块市场二季度走势下行,整体处于震荡交易。5月后,市场明显关注金融板块估值洼地探寻,叠加基本面向好等因素,市场再度给予较高关注,经历5月金融板块探底,银行和非银板块均触底反弹。9月底央行开展定向降准,再度利好金融板块,且“金融供给侧改革”成效出现,银行类净息差和不良率企稳,券商类估值修复,保险类兼具消费品行业属性,格局优化提升估值,因此三季度金融板块明显上升。

四季度我们预判金融板块仍然能够为投资者提供稳定的超额收益。虽然从现行的金融板块持续走强形式来看,未来市场可能会出现“板块调整”的担忧,但从三季度基本面和现行的“金融供给侧改革”大环境入手,配置金融龙头、大行以及核心资产仍是不错的选择。根据金融板块上市公司已公布的三季度报告来看,银行、保险等基本面向好,四季度业绩预期强劲,券商则有估值上行的空间,因此预期四季度仍有提升空间。

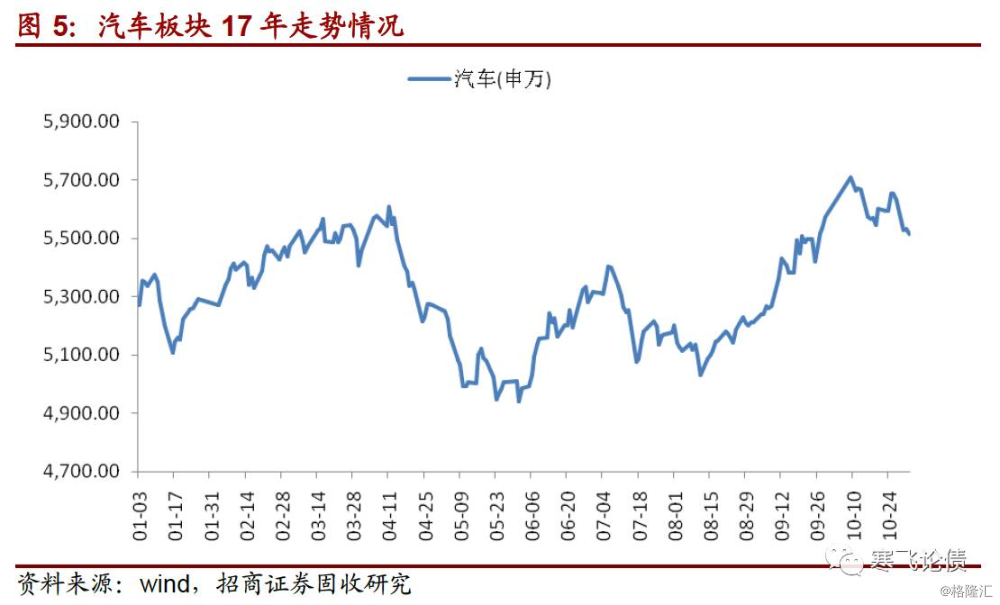

汽车板块属于下游周期需求品,有较强的周期属性。从17年至今的汽车板块走势能够明显发现今年汽车经历1-3月、6-7月、8-10月等三轮涨幅。尤其是7月工信部表示新能源汽车的双积分制度将于将正式发布,叠加三季度地方政府对新能源车订单回暖等利好因素,8月以来汽车板块上行明显。

四季度汽车销售量有望回暖,走势判断要看毛利率是否能抗压提升。汽车行业作为下游需求周期品行业,重点要关注需求与供给之间的较量。从三季度汽车销售量来看,根据中汽协数据,9月乘用车销量达234.4万量,同比增长3.3%,环比增长24.6%,环比数据大幅回暖提升四季度预期。而商用车方面,重卡9月销售10.1万辆,同比增长91.0%,如果保持这一增速水平,四季度汽车销售量可期。但从供给端来看,要使得汽车行业锁定超额收益,需要的是量价齐升,因此如果供给产能收缩,价格上涨,毛利率提升,则汽车行业能够保持较好收益,反之则不然。另一方面,新能源车受益于政策补贴建议关注。

具体标的简析:

14宝钢EB/新华保险

从17年三季度报来看,新华保险前三季度实现营业收入1156亿,同比下降1.9%,归属母公司净利润实现50.42亿,同比增长5.3%。同期EPS为1.62,加权ROE为8.18%。从三季度数据来看,上市公司归母净利润实现小幅上行,这主要得益于保费结构持续优化,预判17年全年上市公司业绩有望超预期实现。

保费结构持续优化,业绩表现符合预期。上市公司坚持保费结构优化转型,三季度保费增速改善,新华保险前三季度实现保费收入898.4亿元,同比下降3.83%,但增速较17H1相比,提升10%。其中,个险保费收入实现713亿,同比上升24.3%,个险渠道新单保费收入实现212亿元,同比增长27.4%,首年期交保费收入195亿元,同比增长35.7%,十年期及以上期交保费收入163亿元,同比增长46.8%。从占比情况来看,长期交保费占比三季度以来占比提升至92%,较17H1占比上升7%,这是公司坚持保费转型的成效,因而预计17年全年上市公司整体业绩表现将超预期完成。

14宝钢EB并无附加的下修、提前赎回和回售条款。

15国资EB/中国太保

根据中国太保17年三季报财务数据来看,上市公司前三季度实现营业收入2590亿元,同比增长21.4%,归属母公司净利润实现109亿,同比增长23.8%。17Q3,EPS为1.21,加权ROE为8.1%。中国太保三季度业绩表现抢眼,保费结构稳定,公司未来利润有望加速释放。

17前三季度业绩表现抢眼,期缴规模稳定增长。从保费收入结构来看,上市公司前三季度实现保费收入1550亿,同比上升32.1%。其中,个险代理人渠道保费收入实现1364亿,同比上升38.1%,个险代理新单保费收入实现468亿,同比上升38.8%。另一方面,17Q3上市公司实现期缴收入447亿,同比增38%。产险方面,17Q3上市公司产险业务收入实现784亿元,同比增长9.4%。其中,车险业务收入实现593亿元,同比增长7.2%,非车险业务收入191亿元,同比增长16.8%。各项业绩虽与17H1相比,有部分业绩下滑,但整体来看,较去年同期增速明显,且业务结构优化,保费结构稳定,预计中国太保17年全年利润有望加速释放。

15国资EB并无附加的下修、提前赎回和回售条款。

国君转债/国泰君安

从2017年三季报来看,国泰君安实现营业收入166.15亿元,同比下降17%,归属母公司净利润为70.35亿元,同比下滑8%。截止三季度EPS和加权ROE分别为0.8和6.61%。根据主营业务构成来看,前三季度经济业务、承销业务、资格业务、利息业务和自营业务分别占比26%、11%、8%、26%和28%。公司业绩较去年下滑主要源于去年海际证券股权出售所得的投资收益,除此之外,公司经营业绩稳健。

从业务结构来看,经纪业务向财富管理转型,投行业务持续领先。17Q3国泰君安实现经济业务净收入43.26亿元,同比下降21%,三季度股基交易量市场份额4.9%,平均净佣金率0.041%,同比16年三季度下降23.3%。17Q3公司实现投行业务净收入17.98亿元,同比下降25%,这主要源于政策变化影响等环境因素,但公司提前布局优先股、可转债等投行业务,使得上市公司在行业始终保持领先地位。另外,17Q3上市公司资管业务净收入13.13亿元,同比下降29%,自营业务收入46.65亿元,同比下降28%。

国君转债下修、提前赎回、回售条款触发条件如下:1)下修条款:连续三十个交易日中有十五个交易日的收盘价低于当期转股价格的80%;2)提前赎回条款:连续三十个交易日中至少有十五个交易日的收盘价不低于当期转股价格的130%(含130%);3)回售条款:无回售条款,除非证监会认定募集资金改变用途。

国君转债下修条款触发条件为“15/30,80%”,该触发条件在转债和交换债中较严。当正股价格远低于转股股价且持续时间较长,则对投资来说有利可图。但80%的触发幅度较为严格,可图空间减弱。提前赎回条款较为常见,当正股股价大幅上升,有可能触发强制提前赎回条款时,发行人有较强意愿促使投资者持可转债进行转股。此时,如果面临股价小幅回落或者转债价格合理可买入正股或转债,因为后续发行人上涨股价概率较大。

光大转债/光大银行

根据光大银行2017年三季度财务报告数据来看,光大银行17年前三季度实现营业收入687.91亿元,同比下降2.77%,归属股东净利润为254.33亿元,同比增长4.08%。截止三季度EPS和加权ROE分别为0.51和10.24%。前三季度营业收入虽有所下降,但整体来看资产质量有望改善驱动业绩回升。

2017年前三季度光大银行营收同比下降2.77%,其中利息净收入实现451亿元,同比下降7.64%,非利息收入实现236.91亿元,同比增长8.07%,手续费及佣金收入实现235.43亿元,同比上升10.92%,但较17H1增速数据来看,Q3增速有所放缓。17年前三季度,光大银行实现中间业务占比34.22%,较16Q3同期数据30%进一步上升。17H1和Q3光大银行营收同比持续为负,主要受利息收入下行影响,但自从质量有所改善,三季度光大银行不良率为1.58%,与17H1数据持平,较Q1相比下降2bp,拨备覆盖率154%,小幅提升2bp。

光大转债下修、提前赎回、回售条款触发条件如下:1)下修条款:在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的80%;2)提前赎回条款:在任何连续三十个交易日中有至少十五个交易日的收盘价格不低于当期转股价格的130%(含130%);3)回售条款:无回售条款,除非证监会认定募集资金改变用途。

光大转债与国君转债条款一致。下修条款触发条件为“15/30,80%”,该触发条件在转债和交换债中较严。当正股价格远低于转股股价且持续时间较长,则对投资来说有利可图。但80%的触发幅度较为严格,可图空间减弱。提前赎回条款较为常见,当正股股价大幅上升,有可能触发强制提前赎回条款时,发行人有较强意愿促使投资者持可转债进行转股。此时,如果面临股价小幅回落或者转债价格合理可买入正股或转债,因为后续发行人上涨股价概率较大。

广汽转债/广汽集团

根据广汽集团三季度报告数据,集团前三季度实现营业收入516.31亿元,同比增长50.15%,归属母公司净利润89.62亿元,同比增长59.79%。17Q3,EPS和加权ROE分别为1.38和18.14%。作为汽车行业龙头公司,广汽集团三季度业绩增长抢眼,毛利率大幅提高,基本面向好。

广汽集团前三季度共销售整车146.65万辆,同比增长27.63%。其中,广汽本田前三季度销售车辆50.9万辆,同比上升9.3%;广汽丰田前三季度销售车辆33.29万辆,同比上升3.2%;广汽三菱前三季销售车辆8.1万辆,同比增速达199.69%;广汽菲克前三季度销售车辆15.2万辆,同比增长48%;自主品牌广汽传祺前三季度销售车辆37.11万辆汽车,同比增长46.80%,增速远高于行业平均水平。广汽集团旗下各品牌车辆销售情况良好,尤其是自主品牌赶超同类产品表现突出。

广汽转债下修、提前赎回、回售条款触发条件如下:1)下修条款:在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的90%;2)提前赎回条款:在任何连续三十个交易日中有至少十五个交易日的收盘价格不低于当期转股价格的130%(含130%);3)回售条款:在任何连续三十个交易日的收盘价格低于当期转股价格的70%。

广汽转债下修条款触发条件为“15/30,90%”,该修正条款比较宽松;而回售期保护时间较长,在转债发行的最后两个计息年度才有可能触发回售条款,而回售价格为债券面值加上当期应计利息也并非十分有利,因此该回售条款对持券人保护程度一般;强制赎回条款触发条件为“15/30,130%”,该条款中规中矩。

骆驼转债/骆驼股份

从2017年三季度报告来看,骆驼股份实现营业收入20.41亿元,同比增长15.99%,净利润1.34亿元,同比增长0.42%,毛利率为20.52%,同比下降0.53%。截止17年Q3,EPS和加权ROE分别为0.4和6.84%。公司改革转型中,布局铅回收产业链,未来有望受益于新能源汽车行业,实现利润增长。

上市公司前三季度营业收入共计52.35亿元,同比增23.5%,净利润共计3.6亿元,同比增7.86%。同时,上市公司积极寻求转型,传统铅酸蓄电池业务+铅回收产业链布局是公司未来看点。传统业务方面,四季度是铅酸蓄电池销售旺季,营业收入有望维持稳定增长,而新兴转型的铅回收处理业务方面,公司已形成10万吨回收处理产能,未来将实现生产、销售、回收、再生产的生产模式,进一步降低成本,提升毛利,增长利润。

骆驼转债下修、提前赎回、回售条款触发条件如下:1)下修条款:在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的80%;2)提前赎回条款:在任何连续三十个交易日中有至少十五个交易日的收盘价格不低于当期转股价格的130%(含130%);3)回售条款:在任何连续三十个交易日的收盘价格低于当期转股价格的70%。

总体而言,骆驼转债条款较严。骆驼转债下修条款与光大及国君转债下修条款一致,触发条件为“15/30,80%”,该触发条件在转债和交换债中较严;而其回售条款如广汽转债回售条款一致,回售保护期较长,持续至该转债最后两个计息年度才进入回售期,而回售价格一般,同样为债券面值加上当期应计利息,对持券人保护欠佳;强制赎回条款触发条件为“15/30,130%”,该条款中规中矩。