下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉、尹睿哲

昨日债市、商品双双回暖,努力寻找确定性。

在经历类似去年债灾期间“恐慌式”下跌后,昨日债市反弹,尽管资金面压力依然不小,但国债期货早盘高开,随后高位震荡,T1712、TF1712收盘分别上涨0.11%和0.13%;二级市场现券收益率在收盘前出现明显回落。

债市反弹同时,部分商品也迎来了久违的上涨,以螺纹钢为例,开盘后三度快速拉升,收盘上涨1.6%。

短期来看,债市大起大落的走势,显然已经超出了具体逻辑能够解释的范畴,在这种交易面和情绪面因素占主导的行情下,与其凭空猜测收益率的顶部在哪,不如关注“过度交易”之后留下的“市场错位”,后者往往对应着动荡行情之中相对确定的机会。

我们观察到四个不太寻常的“分歧信号”。

结合国内外债市与商品市场,近期有四个不太寻常的“分歧信号”值得重视:

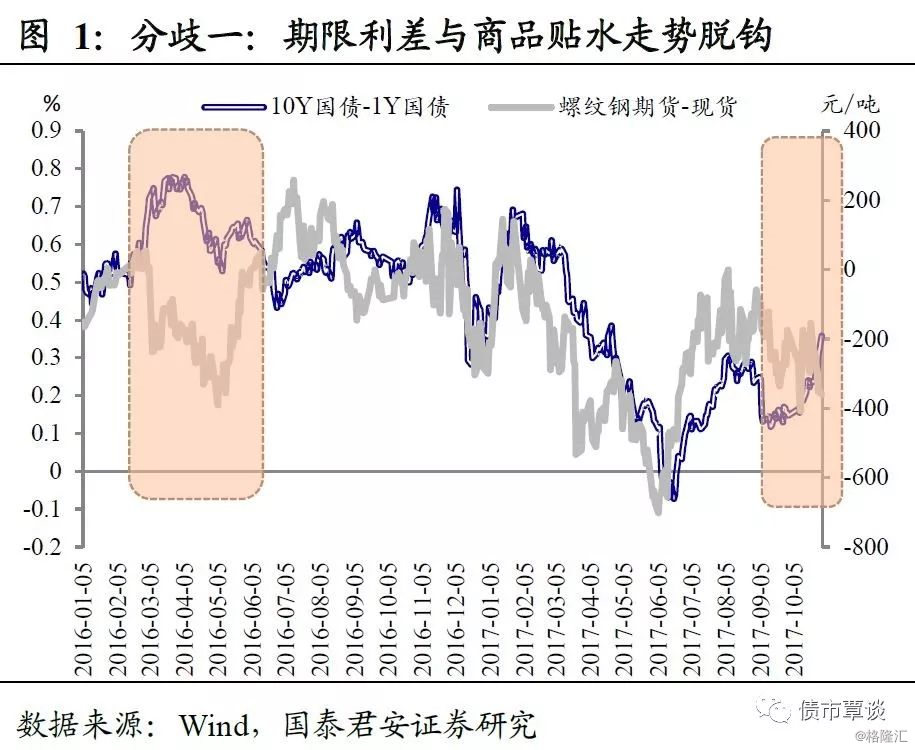

第一,风险资产与避险资产之间出现分歧。债券收益率曲线“陡峭化”程度与商品期货基差在理论上反映着两个市场对未来名义经济增长的预期,多数时候,两个市场的“看法”是趋同的。不过9月以来的行情中,不同的资产类别之间出现了“分歧”。

债市收益率曲线(以10Y、1Y国债期限利差计)快速陡峭化,但商品期货(以螺纹钢为例)的贴水幅度却在扩大。也就是说,一直以来偏谨慎的债市投资者对基本面的“乐观情绪”似乎却最为饱满,而商品市场的主要参与者对需求回落的预期却非常一致。

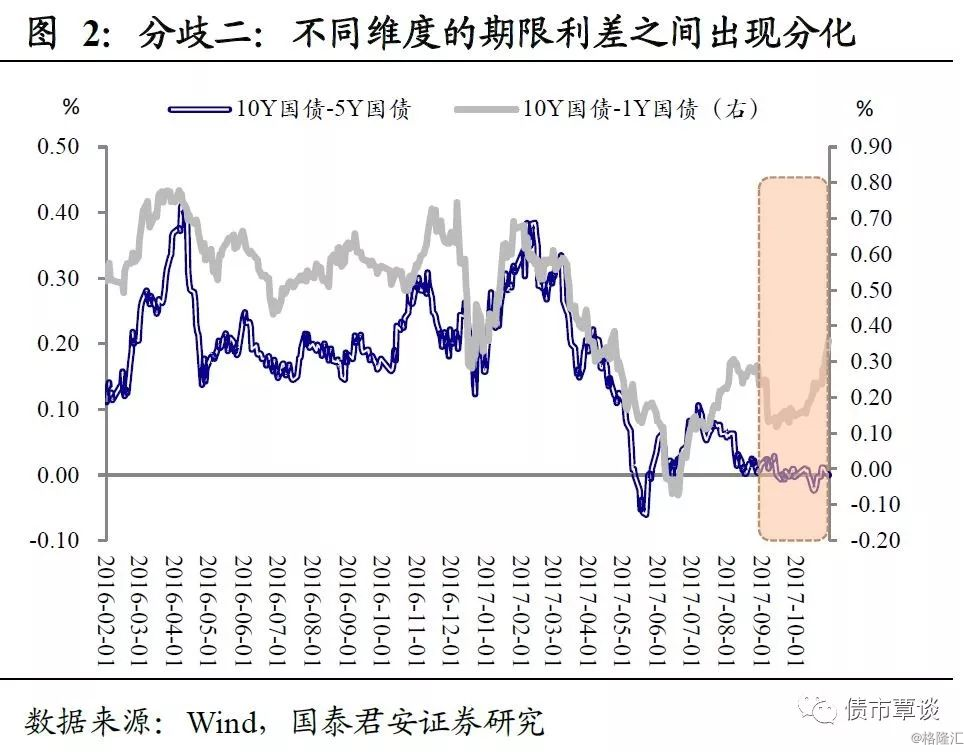

第二,债市内部不同期限之间出现分歧。即使是在债市内部,也不是“铁板一块”。历史上不同维度的期限利差多数时候是同向运动的。例如在去年“债灾”期间,同样是交易踩踏导致的市场下跌,10Y-5Y期限利差与10Y-1Y期限利差同步走扩,但本轮下跌中出现的情况是,10Y-1Y期限利差快速增加,但10Y-5Y期限利差却在收窄,甚至出现了反常的“倒挂”。

理论上看,这意味着市场对未来5年和对未来10年的预期出现了非线性的“断点式”变化,这种“扭曲”的预期形态值得重视。

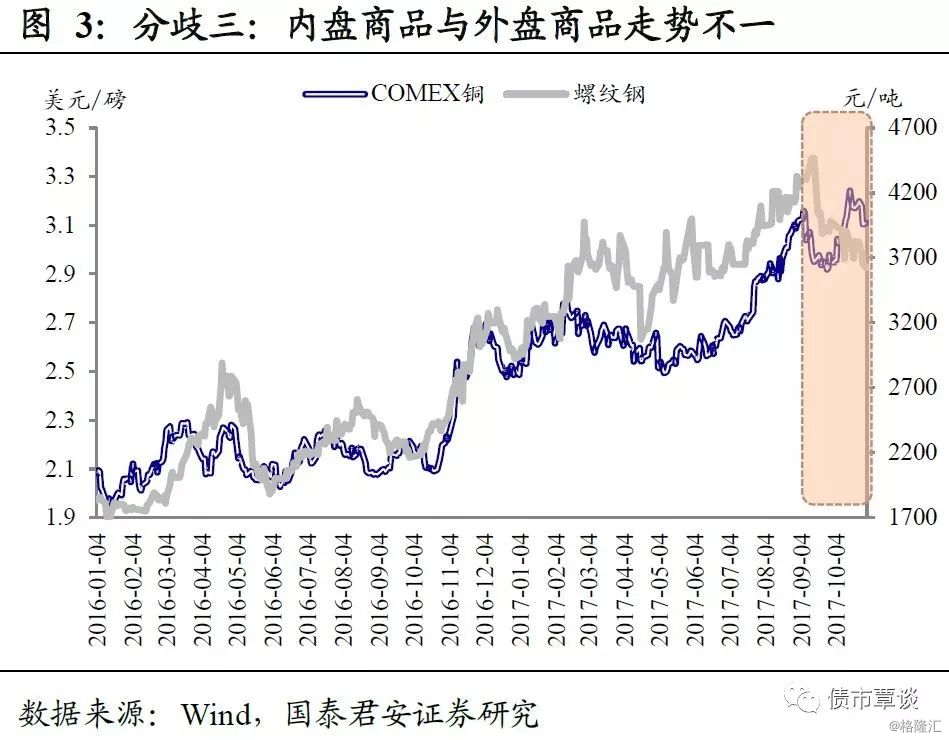

第三,商品内、外盘之间出现分歧。国内、国外商品价格通过全球经济“总需求”这一变量联系到了一起。在此基础上,国内还叠加了“供给收缩”的逻辑。不过从中长期看,“需求”仍是主线,内外盘商品走势在方向上基本趋同。

9月份,国内外商品价格均出现了剧烈下跌,不同的是,此后以外盘铜价为代表的有色金属价格很快企稳,并重回涨势,原油价格甚至创出数年新高,而国内商品(黑色系、能化类)价格却陷入了持续的萎靡。

第四,外盘债券与商品之间出现分歧。与国内债市投资者(在各资产类别中)“相对乐观”不同,国外债市投资者却“相对悲观”。历史上铜金比价与美债收益率保持了较好的相关性,例如,去年“川普交易”冲击下,铜金比与美债收益率双双飙升,不过今年8月以来二者却有些背离。

近期美债利率开始迎头向上“追赶”铜金比,但相较于已经创出新高的铜金比,美债利率较前期高点仍有不小距离。

微观交易结构层面,“弱趋势”大概率会向“强趋势”收敛。

上述指标之间的“相关性”有较强的“基本面逻辑”支撑,因此在中期看,所谓的分歧或者背离终究只是短暂的,最终趋于收敛才是“常态”。

不过,究竟是债市向商品收敛还是商品向债市收敛,是内盘向外盘收敛,还是外盘向内盘收敛,需要仔细辨别。

所谓“弱趋势”与“强趋势”,取决于市场运行的“顺畅程度”,资产价格总是同时受到来自各方面的“分力”,并最终沿着分力最大(阻力最小)的方向运动。

当某个方向的分力比较突出的时候,价格走势会显得比较“凌厉”,表现为“强趋势”的形成;而当各个分力相对均衡的时候,价格走势会显得比较犹豫,表现为“弱趋势”。

例如,2016年全年,商品价格是“强趋势”,黑色系从年初起就奠定了“牛市格局”,虽然在5月份遭遇调整,但随后仍能创出新高;

相比之下,2016年的债市是“弱趋势”,虽然前三个季度收益率均保持下行,但走势颇为纠结和犹豫。

最终,当商品价格和债券利率保持分歧的时间足够长以后,积累的矛盾爆发,债市选择了极端的方式(“债灾”)向商品市场“收敛”。

反观2017年年初至今,利率上行变成了“强趋势”,特别是近期,在没有直接利空因素的情况下,市场仍出现“踩踏”,反映了一些中长期的驱动力逐渐在形成一致预期。

另一方面,商品市场走势则显得比较“纠结”,虽然绝大部分投资者一直看空,近期也有调整,但跌势并不“顺畅”。

我们的判断是:

①商品市场大概率会向债市收敛,期货贴水仍有修复的必要;

②不同维度的期限利差关系需要“理顺”,10Y与5Y倒挂的局面不会维持太久;

③美债利率仍有上行空间,但考虑到中美利差的压力,已经通过国内利率上行提前“消化”,美债利率的“补涨”对国内债市进一步的利空有限。