下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

潍柴动力(2338.HK)宣布,截至2017年9月30日止3个月,公司实现营业收入392.37亿元(人民币,下同),同比增长89.42%;归属于上市公司股东的净利润19.53亿元,同比大增316.05%;每股基本及摊薄收益0.24元;加权平均净资产收益率为5.06%。

公告称,截至2017年9月30日止9个月,公司实现营业收入1115.51亿元,同比增长76.29%;归属于上市公司股东的净利润46.03亿元,同比大增198.79%;公司预计,2017年度累计净利润介乎61至65亿元,增长150%至166%,主要受宏观经济及行业总体形势影响,预计全年主要產品销量上升。

近2倍的净利润增长大于之前的预测,行业的景气度或超市场预期,龙头潍柴动力和中国重汽有着不同程度的涨幅。潍柴动力(2338.HK)收涨4.65%,中国重汽(3808.HK)收涨1.97%.

花旗当天就调高潍柴动力(02338)目标价至10.3元 评级“买入”,花旗称,潍柴动力2017年第三季纯利19.5亿元人民币,同比升2倍,按季升33%,为市场上限,同时指引纯利升至61-65亿元人民币,同比升150-166%,意味着第四季仍将取得60-102%升褔,花旗相信潍柴已为重型货车可能疲弱作好准备,重申“买入”该股。

2017年9月重卡市场当月销量为10万辆,比去年同期的5.29万辆大幅增长89%,环比8月份小幅上升7%,同时也是重卡市场月销量连续第七个月超过9万辆(从3月份至今)。89%的同比增速,也使得重卡市场连续三个月保持了80%以上的增幅。行业景气度的超预期是重卡股上涨的主要动力。

根据中金公司的分析,重卡发动机市占率大增叠加高效运营带来的规模效应拉动潍柴动力收入、毛利率和净利润齐升。受益于陕重汽、天然气发动机和12/13L 大排量发动机的快速增长,潍柴重卡发动机的市占率从1H17 的 30.5%大幅提升至 3Q17 的 35.4%,这也使得母公司在重卡整体销量 3Q17 环比下降 4.9%的背景下逆势环比增长 26.9%。与此同时,母公司支付给员工的现金流出环比仅增长 17.6%,存货甚至环比下降 8,288 万元,仅净营运资本环比增加 11.9 亿元,固定资产环比减少 1.6 亿元,即在不增加固定资产和存货的背景下实现收入大幅增长,因而规模效应明显。母公司利润率提升、费用率 下 降 , 毛 利 率 、 营 业 利 润 率 和 净 利 率 分 别 环 比 提 升5.4ppt/2.1ppt/1.3ppt,销售费用率、管理费用率分别环比下降2.3ppt/2.6ppt。

潍柴动力的海外策略也减轻了未来重卡需求波动带来的冲击。从中国的重卡发动机龙头走向世界的重卡发动机龙头。中金公司预计近两年国内重卡市场将维持 85~90 万辆高位运行,潍柴发动机的市占率、重卡产业链相关产品的盈利能力提升具有持续性。从长期来看,潍柴与以康明斯为代表的欧美同行在产品技术、质量等方面的差距在显著缩小,未来潍柴有望像福耀玻璃一样,沿着“一带一路”扩大出口,成为世界级的重卡发动机龙头。

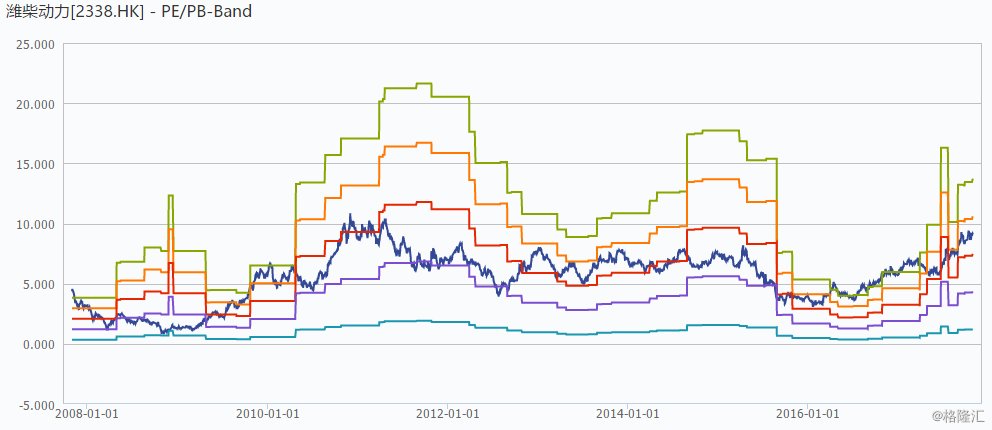

而现在潍柴动力滚动PE也只有16.7倍,比历史中枢15倍高一些,但是随着行业集中度的提升以及海外业务的潜力,现在这个价格也不贵,当然也不便宜,作为一只兼具有周期性和成长性的股票,4万亿的副作用消除后,未来的发展值得期待。