下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2017年10月30日收盘后,中远海控(1919.HK)公布9月止首三季度报告,按中国会计准则,实现营业收入675.99亿人民币,按年增加34.8%。录得归属股东净利润27.36亿元,每股收益27分。相对上年同期亏损91.77亿元。单计第三季度,营业收入241.3亿元,增加27.1%。录得归属股东净利润8.72亿元,每股收益9分。这样的业绩符合前期的业绩预告,今日中远海控开盘后低开低走,H股现跌超2%,A股现跌超4%。

中远海控在10月初预告前三季度净利润约27亿元人民币,隐含三季度净利润约8.4亿元,其中包括已经公告的船舶报废更新补助5.1亿元,则经营性净利润约为3.3亿元,业绩低于市场预期,三季度旺季不旺。据了解,四季度为需求淡季,目前运价已经低于平均盈亏平衡点,市场预期集运业务或出现亏损,股价已经完全反映了市场的低预期。而今天的跌幅,主要是因为中远海控在停牌两天后的今天发的另一则公告。

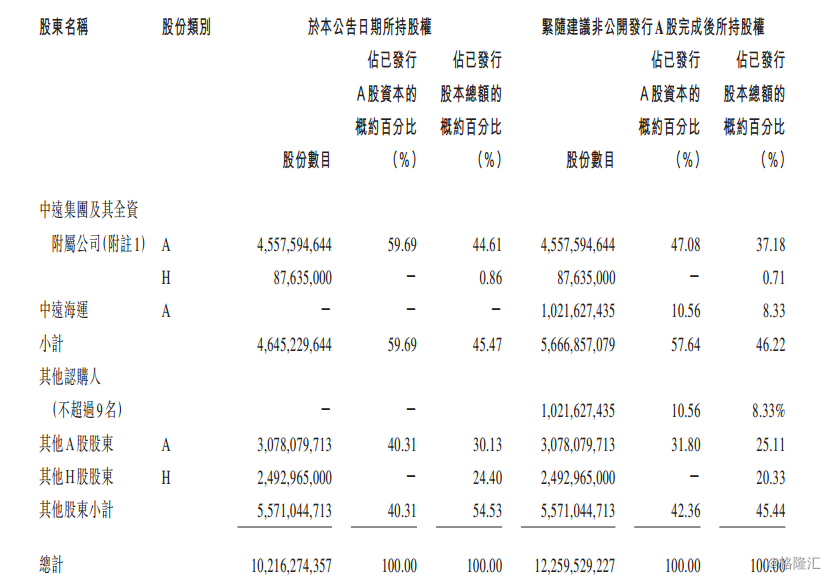

中远海控公布,建议向不超过10名特定对象非公开发行最多20.43亿股A股,集资最多129亿人民币,拟用于支付20艘在建集装箱船舶造船款。其中,控股股东中远海运将认购公开发行A股总数的50%。

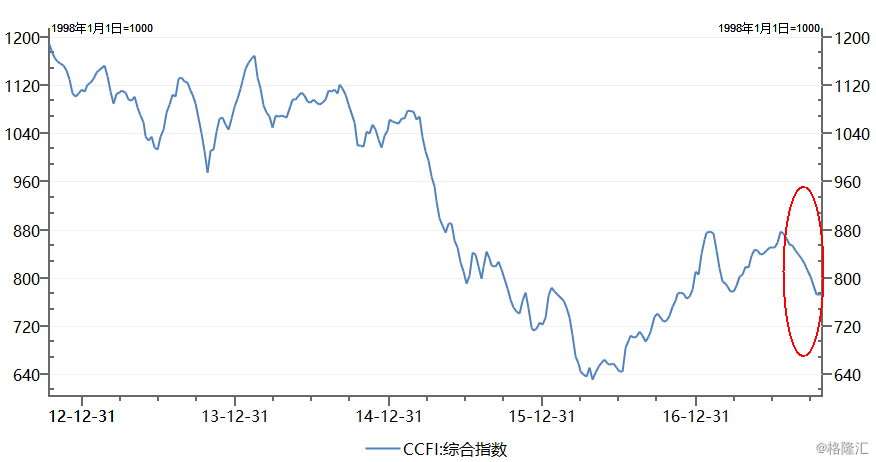

定向发行股票在短期内摊薄了其他股东的权益,本就就会使股价受压,而且款项是支付集装箱船的造船款,对于其转换为受益的时间还有待考证,由于运力的超预期增加,代表集装箱价格的CCFI综合指数疲弱,运力的继续增加对于航运股并不是什么好事,股价走势自然比较弱。

另外,中远海能(1138.HK) 公布9月止首三季度报告,按中国会计准则,实现营业收入72.76亿人民币(下同),按年下降32.8%。录得归属股东净利润12.48亿元,倒退43.8%,每股收益30.94分。由于油价的低迷,今年的油运并不乐观,而中远海能也处于停牌状态,原因也是定向增发事项,或是海控和海能是集团指挥下的统一行动,如果也是用于支付船款,那么是在不是什么好事情。

而中远海发(02866)也发布公告,于2017年1月至9月,该集团营业收入为118.95亿元人民币(单位下同),同比减少1.41%。归属于上市公司股东的净利润为11.39亿元,同比增139.69%。基本每股收益为0.0975元。符合预期,股价微跌。

中远海运集团董事长许立荣在“2016上海航运交易论坛:航运供给侧改革”的演讲中曾经说过,中远海运对第三方的运输能力还不够、份额还很小,所以未来集团要向第三方运输市场开拓,要向新兴市场、特别是经济成长速度比较快地区进行战略倾斜、战略开发。下一步,中远海运将会在南美市场、非洲市场、中美洲市场、印度市场增加竞争能力。简单来说,就是加大南北运输和第三世界国家的运输,抢占剩余地盘。运力的战略性扩张还会带来短期的阵痛。

但收购的东方海外正好弥补了南北线路和加强东西亚线路的不足,太平洋线路得到强化,此次中远系一系列的买船增资,扩充或更新产能,大概率就是服务于这个战略,效率的提升或不会过于严重影响业绩。

未来行业的走向将是关键因素。根据中金公司的分析,集运需求受全球经济复苏和国际贸易支撑,预计2017~2019年增速有望达到5.2%/5.3%/4%。供给方面,目前订单运力比仅14%,处在历史低位。虽然考虑到2018年大船交付较为集中,供给增速将从今年的3.5%加快至4.0%,但仍低于需求增速(5.3%),2019年将显著放缓至1.5%,随着过去几年行业的并购整合市场集中度不断提升,长期向好趋势不改。但需求的季节性波动将带来运价的波动,目前旺季已过,需等待下一轮需求旺季。