下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国心连心化肥一直是我长期追踪的股票,当然它也是我最看好的化肥概念股。

上周五,中国心连心化肥发布前9月盈喜公告,预计截至2017年9月30日止9个月,集团净利润与去年同期相比可能最少增长200% 。集团净利润增加主要是由于:

1. 环保压力增加导致小规模及高污染生产商关闭;

2.以及集团产品(即液氨、甲醇、糠醇及三聚氰胺)价格上涨;

3. 集团高效肥销售比例上升。

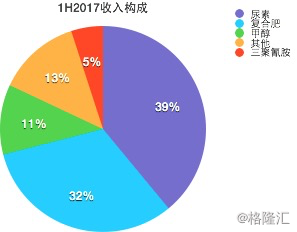

我们针对心连心漂亮的业绩做个分析。大家印象中心连心化肥就是一家卖化肥的公司,其实不然。2017年心连心的业绩的大幅提升,一方面化肥行业回暖,个股表现今年普遍比去年都要好。另一方面,2017 上半年公司业绩大幅提升,主要因为公司转型成功,其业务不再依靠尿素、复合肥等产品,产业链向下延伸,拓展至盈利能力更强的三聚氰胺、液氨和甲醇产品。在 2016 下半年,公司的三聚氰胺及液氨生产线投产。近两年对其产品链的不断丰富,公司逐步提升了产品之间的柔性调节能力。公司可以根据各个产品的盈利能力来调节生产线的生产计划,使公司的整体盈利能力更加稳定并实现利润最大化。

公司现有185万吨复合肥年产能力。复合肥的主要原材料为氮肥、磷肥 和钾肥,公司利用自有尿素为原料以液态尿素(尿素喷浆造粒前)直接用 管道输入复合肥生产线,可以最大程度的节省运输、包装和熔融的成本, 因此公司复合肥产品的综合毛利率一直维持在 15%以上。公司 2016 年复 合肥销量约 95 万吨。随着公司近两年对销售渠道的不断拓展,预计2017年复合肥销量可以实现 20%以上的增长,达 115 万吨以上。

明年的增长主要有4点:

1、今年底新疆煤矿投产。公司的新疆 5 厂地处中国‘一带一路’核心地带,煤炭和电力成本与内地相比成本更低。公司在新疆拥有储量约 2.1 亿吨的自有煤矿,目前正在做改造升级,预计17年底建设完毕,18 年一季度开始产煤,预计全年可以供应60万吨以上。每吨替代及外销平均增加150元,后年产能100万吨,理论上可以生产200万吨。

2、2016 年 9 月,公司新疆基地年产能 6 万吨的高压法三聚氰胺一期项目顺利投产。公司的尿素与三聚氰胺生产线一体化运营,可以实现将三聚氰胺 的生产过程中产生的伴生氨气回收用于生产尿素,每吨三聚氰胺实际消耗约 1.5 吨尿素,而中国内地的独立三聚氰胺装置每吨消耗约 3 吨尿素。三聚氰胺扩产一倍到12万吨,传统低压法在环保压力下不赚钱,心连心的高压法一吨净利润1500元。

3、截至 17 年上半年公司河南基地的最大甲醇产量约40万吨。17年10月, 公司在河南基地新增年产能 30 万吨的甲醇装置,预计 Q4 公司的甲醇最大产量可达 70 万吨。另外 17 年 9 月公司的 20 万吨二甲醚生产线已经建 成投产。毛利一吨近400元。

4、高效肥比例上升。在高效肥方面公司已经形成了控失、腐植酸和聚能网三大高系列。通过公 司的大田实验对比,玉米种植施用控失尿素和腐植酸尿素比普通尿素要增 产大约 10%,证明公司的高效肥可以提高农民的种粮收入。控失尿素和腐植酸尿素分别要比普通尿素售价高 200-300 元/吨。按照公司计划,未来两三年的时间,其高效肥销售对整体化肥收入占比将提高至 80%,盈利能力也将进一步增强。

在这样的基础上,我们认为心连心全年的业绩至少能与上半年持平,那么对应的3.5亿的净利润为去年的11.6倍。另外,心连心的而18年的业绩也会像今年一样保持快速增长(具体要看投产的落实程度)。若给10倍的市盈率(现在市盈率为19倍),那么对应的股价是3.5元,相比现价还有30%的上升空间。