下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

秦港股份(3369.HK)日前公布9月止首三季度报告,实现营业收入52.3亿人民币,按年增加54%。录得净利润8.57亿元,增长4.5倍,主要受惠大秦铁路运量增加、周边港口竞争回归理性及恢复煤炭作业费率等综合因素。

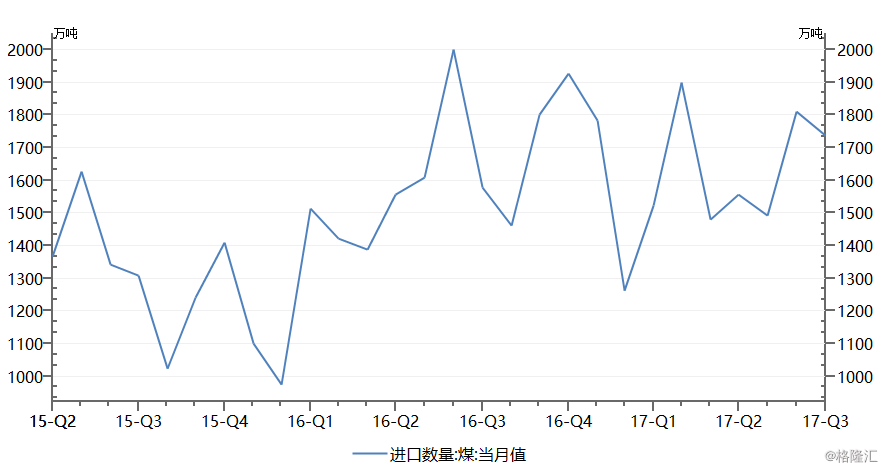

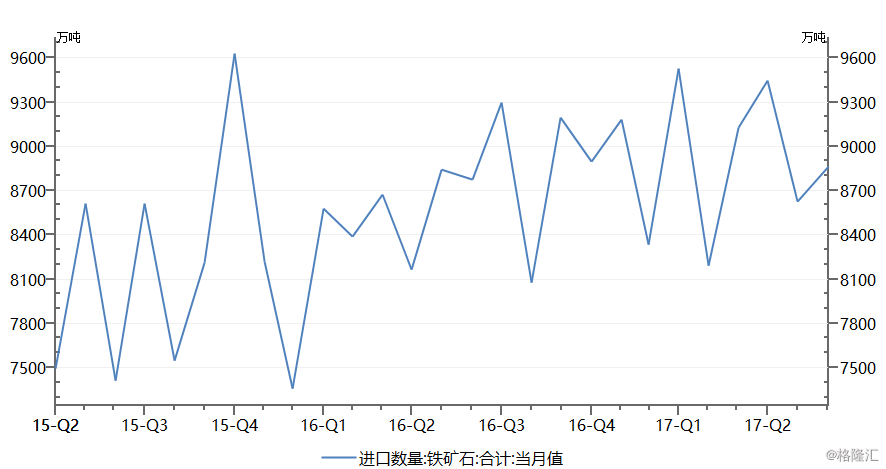

秦港股份(3369.HK)是北煤南运主枢纽,是全球最大的大宗干散货码头运营商,主要经营区域包括秦皇岛港、曹妃甸港区和黄骅港区,控股股东为河北港口集团,实际控制人为河北省国资委。2017年8月回归A股。公司经营货种包括煤炭、金属矿石、油品及液体化工、集装箱及其他杂货,其中煤炭业务2016 年占公司业务收入的71.89%。

公司在秦皇岛港具备1.95 亿吨煤炭下水能力,同时投资建设曹妃甸煤炭煤码头二期工程(5000 万吨,持股51%)。16 年上半年,由于煤炭需求疲软以及准池线和张唐线开通分流了蒙西的货源,导致大秦线煤炭运量下降,公司优质煤炭货源流失,公司煤炭吞吐量持续下滑,进而造成公司2016 年营收同比下降28.72%。16 年下半年以来,随着黄骅港产能饱和和煤炭市场回暖,收益于煤铁联运政策导致的运输量增加,公司煤炭吞吐量显著回升。

为了降低煤炭业务依赖度,公司逐步拓展了金属矿石、杂货、液体散货和集装箱业务,尤其是在曹妃甸和黄骅港建设6550 万吨(相对控股35%)和3000 万吨铁矿石码头。但是由于产能利用率较低,集装箱和油品业务仍处于亏损状态,预计后续盈利逐步改善。公司三大经营区域均将受益于钢铁基地进口铁矿石需求量的增加。随着环保政策的推进,中短期内铁矿石和煤进口量很可能会增加,将会成为秦港股份业绩持续的支撑。