下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1-9月经营状况:

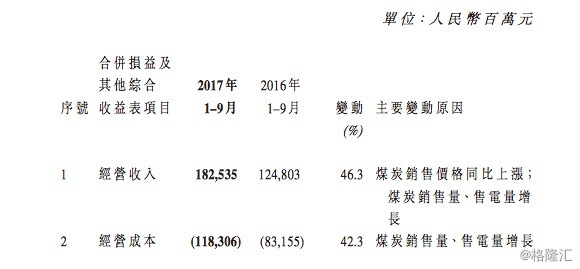

2017年1–9月,按国际财务报告准则,集团经营收入为人民币1825亿元(2016年同期:人民币1248亿元),同比增长4 6 . 3 % ; 实现税前利润人民币567. 9 7 亿元(2016 年同期: 人民币3 2 0. 7 1 百万元), 同比增长7 7 . 1 % ; 归属于公司所有者的本期利润为人民币386.10亿元(2016年同期:人民币186.48亿元), 同比增长107.0%。于2017年9月30日,集团资产负债 率34.1%(于2016年12月31日:33.2%),较上年度末上升0.9个百分点。

行业回顾:

2017年前三季度,面对错综复杂的国内外环境,中国政府坚持稳中求进工作总基调,以推进供给侧结构性改革为主线,以提高质量效益为中心,适度扩大总需求,宏观经济保持稳中向好态势。国 内 生产总值 (GDP) 同 比 增 长 6.9%,增 速 同 比 上 升 0.2 个 百 分 点 。工 业 生 产 者 出 厂 价 格 指 数 ( P P I ) 同 比 增 长 6 . 5 %( 2 0 1 6 年 前 三 季 度 同 比 下 降 2 . 9 % )。

1–9月,全国煤炭市场供需基本平衡,局部时段和区域供应偏紧, 消 费 量 和 供 应 量 同 比 均 有 所 增 加,价 格 随 供 需 关 系 和 季 节 变 化 出 现 波 动。第 三 季 度,受 经 济 形 势 延 续 稳 中 向 好 态 势、高 温 天 气 持 续 时 间 较 长 等 因 素 影 响,下 游 用 煤 需 求 增 加。因 煤 炭 主 产 区 加 强 安 全、环 保 监 管,煤 炭 产 能 未 能 得 到 充 分 释 放。煤 炭 供 需形势总体偏紧,煤价有所上升。截至9月底,环渤海动力煤(5500 大 卡 )价 格 指 数 为 5 8 6 元 / 吨 , 较 年 初 下 降 7 元 / 吨 。前三季度指数均价为587元/吨,同比上升40.9%。

1–9月,全 国 共 生 产 原 煤25.9亿 吨,同 比 上 升5.7%,其 中 第 三 季 度 原 煤 产 量 同 比上升7.1%。据 煤 炭 工 业 协 会 测 算,全 国 煤 炭 消 费 量29.4亿 吨,同 比 上 升4.5%,电 力、钢 铁 等 下 游 主 要 耗 煤 行 业 耗 煤 同 比 均 有 所 上 升。累 计 进 口 煤 炭 2.0 亿 吨,同 比 上 升 13.7%, 按 月 环 比 增 速 进 一 步 趋 缓。全 国 规 模 以 上 电 厂 火 电 发 电 量 为 34,525亿 千 瓦 时,同 比 上 升6.3%;其 中7–9月 份 发 电 量 同 比 上 升 5.4%,增 幅 较 去 年 同 期 下 降4.6个 百 分 点。受 用 电 需 求 增 加、水 电 出 力 受 限 等 因 素 影 响,火 电 设 备 平 均 利 用 小 时 比 上 年 同 期 上 升 47 小 时。

四季度,随气温降低,进入北方取暖用煤高峰期,煤炭需求将有增加。

点评:

我们认为,10 月十九大召开叠加冬储效应,11月步入取暖季,四季度煤炭供需或将持续紧平衡,但考虑到发改委为抑制煤价,连续发文强调煤炭保障供应,并指出煤炭库存制度将进入完善修改阶段,政策调控风险增加,煤炭价格或将高位震荡运行,三季度煤炭企业盈利或将持续向好,企业资产负债表逐步修复。重点关注山西国改进程、降杠杆及保供应下新项目审批给上市公司带来的投资机会。