下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风固收孙彬彬

目前至年底,“非美因素”并未占据主导,美债收益率仍有上行空间,但幅度可控,美元大概率震荡向上。

需要关注明年年初欧洲央行QE缩减前后,可能会在一段时间内造成美元美债收益率的反向走势;但本次QE缩减并非连续的,并未像联储退出QE那样逐月加码,形成连续冲击,意味着2018年3季度前大部分时间内主导市场的仍然是基本面变动带来的预期调整,其中的关键点仍然是“通胀”走势。

北京时间2017年10月26日晚,欧洲央行10月议息会议决议公布:利率维持不变,单月QE规模2018年1月起减半(600亿降至300亿)。

考虑到美债收益率近期明显上行,已经突破2.4%,欧洲央行QE收缩行为是否会带来全球流动性冲击,进一步抬升美债收益率?美元美债未来走势究竟如何?

我们不妨从美元美债走势的形成框架谈起,全面的解答这一问题:

美元美债:走势的主导框架是什么?

1、为什么要看美元美债?

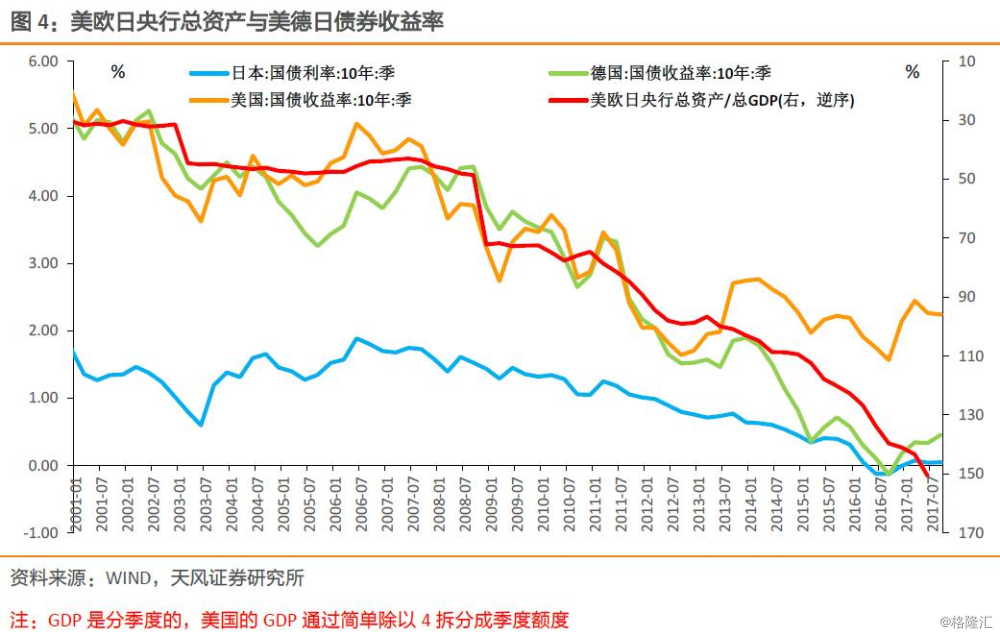

单纯从海外市场角度而言,基本上,以德国10年期国债为代表的欧洲债市以及日债在走势上基本上都跟随美债(由于日本央行的收益率控制计划,日债在小波段上常有偏离),因而美债可以说是全球主要国家债券市场的指引利率。

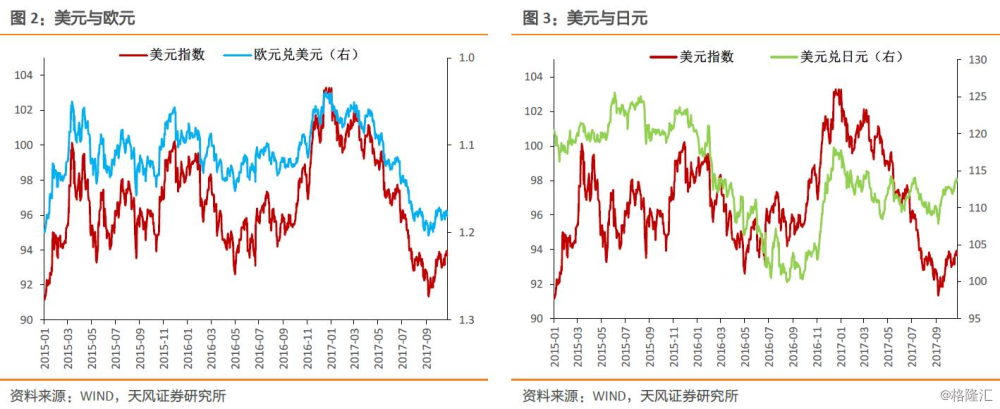

而对于美元而言,就更为明显了:汇率本身就是一种比价关系,全球主要国家的汇率基本上都是跟美元挂钩的,因而美元可以说是全球汇市的基准汇率。

那么如何看美元、美债走势呢?

2、美元美债走势的主导

我们在前期报告《利率不知何处去?美元美债探行踪》以及《什么决定了期限利差走势?》中明确了两点:

美债:

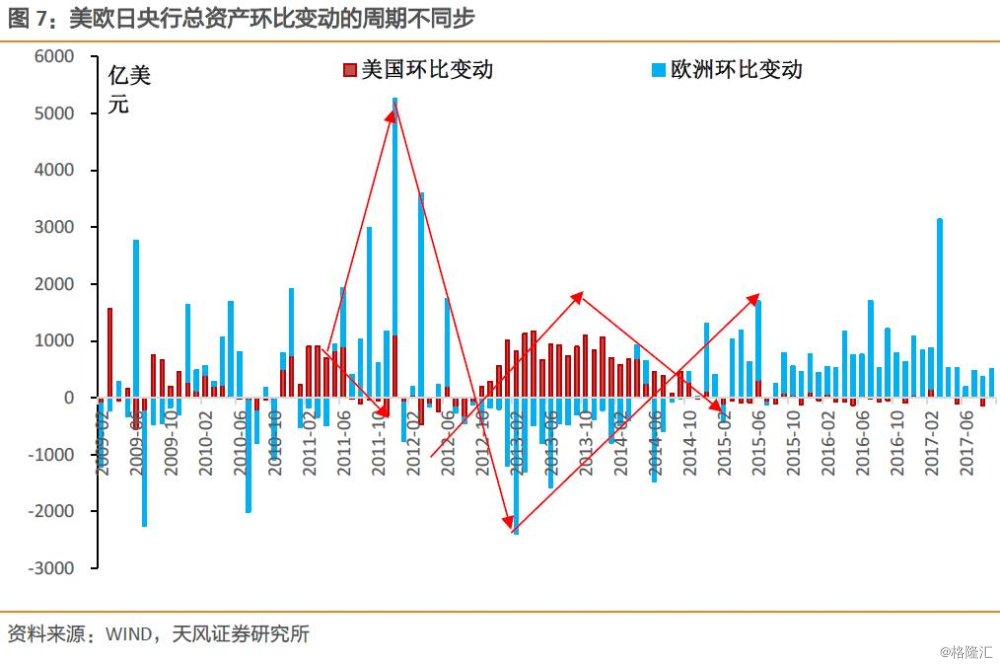

以美债为代表的全球主要发达国家债券收益率的走势实际上驱动力量是全球流动性,而这个全球流动性我们可以用构建的指标——“美欧日央行总资产/美欧日GDP总量”来衡量。

美元:

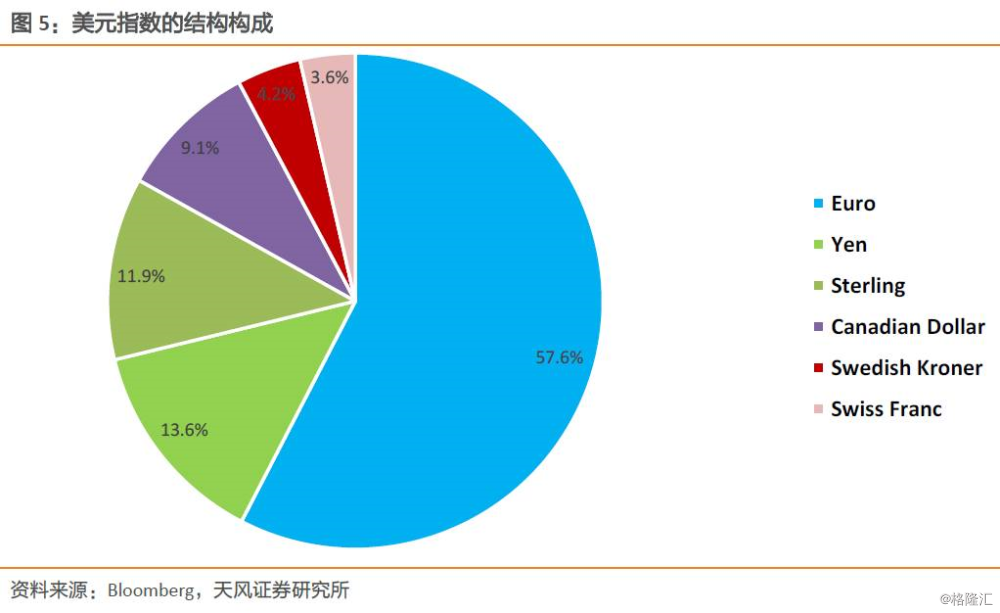

从美元的构成结构中可以看出,美元指数的主要构成是欧元和日元,也就是说从比价关系上来看,它受美联储货币政策与欧、日央行的货币政策对比效果主导。

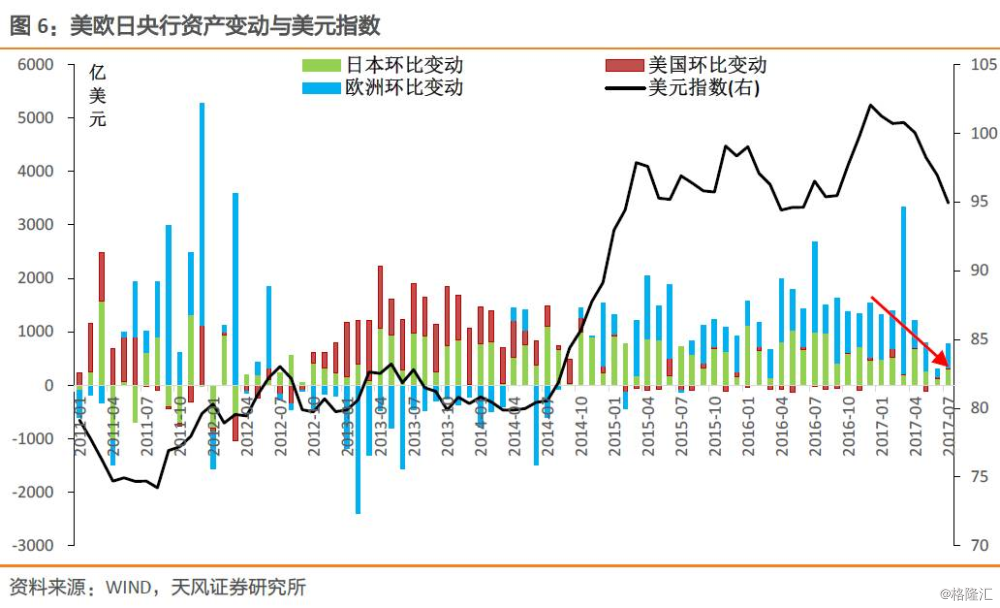

确实从数据上也能验证上述判断:

2011年1-6月:美元指数下行,联储进行了QE,而欧日的央行总资产明显收缩;

2011年7月-2012年7月:美元指数上行,对应的美联储的总资产是收缩的,而欧日,特别是欧洲央行总资产明显扩充;

2013年年末开始-2014年年中:美元指数底部走平,美联储这一时段其实已经启动退出QE,但是由于欧洲央行总资产规模在收缩,日本的资产购买规模也在下降,货币政策对比来看,联储并不明显偏紧;

2014年年中到2015年1季度:美元指数大幅攀升,联储已经完全退出QE,但欧洲央行明显转向了QE,大幅推升了美元走势;

2017年年初至今:美元指数大幅下行,背景一是2016年底加息预期打太满,二是欧日央行资产购买的实际规模明显走低;

综合美元指数结构和历史数据来看,美元受美欧日货币政策对比效果的边际变化影响,其中欧元尤为重要。

美元美债:如何在主导框架内变动?

1、2011-2015年:非美因素主导

总结来看:

由于全球流动性主导了美债收益率的大方向变化,因而美债取决于美欧日央行货币政策的加总效果;而美元构成中最为重要的是欧元、日元,因而美元走势取决于美欧日货币政策对比效果。

在此基础上,我们想提一点:抛去相对次要的日本央行,简化来看,2011年开始,联储资产变动和欧洲央行资产变动有两个特点:1、欧洲央行环比变动的量级越来越大,对流动性的主导作用日渐增强;2、欧洲央行和美联储的操作明显周期不同步。

这就造成了:欧日释放流动性,美债走低,但是美元却由于联储货币政策相对偏紧而走高;当联储释放流动性时,被欧洲央行的收缩对冲,美债收益率偏向上,美元向下。

形成了一轮长达数年的美元美债反向走势。

2、2016年至今:美联储主导

2016年以来,一个很明显的现象:美元美债扭转了长达数年的反向走势,持续同向变动。

其原因不在于框架变动了,而在于框架中主导因素的来源变动了:

2016年开始,欧日央行持续“按兵不动”,因而边际变化的主导力量转到了美联储手中。美联储态度偏鹰,不断上调基准利率,抬升了整个无风险利率的基准,同时美元受此影响,形成同步变动。

具体来说,2016年7月之前,整个市场预期明显偏鸽,美元美债同步向下;但7月过后,年底加息概率逐步确定,推高美元美债,特别是11月特朗普当选后,市场一次性打满了2017年加息三次的预期,美元美债被一次性推高。因而进入2017年,就变成了加息概率预期震荡带来美元美债震荡的状态。

但是需要注意一点:美元在加息预期震荡过程中下修幅度大于美债,这主要是欧元区经济的复苏明显强劲,一方面带来了市场对欧元区货币政策收缩的预期,另一方面确实欧元区和日本的资产购买规模实际上有所缩减,部分抬高了美债收益率,压低了美元指数。也就意味着美元对于欧元区的偏鹰态度已经“PRICE IN”,则美元未来的进一步走弱需要欧元区货币政策的收紧幅度超出市场预期。

3、小结

从上述框架可以看出:当非美因素(主要是欧日央行)主导时,美元美债走势往往相反,当联储是边际变动主导项时,美元美债的走势往往是同向的。

此外,我们从前述的分析中也可以看出:

欧日由于还在QE时期,首要变动项在资产负债表规模上,且由于美联储目前的缩表规模不足以对冲欧日所释放的流动性,因而欧日央行的主导权主要体现在退出QE(对应联储缩表)上;

而美联储这两年以来对美元美债的影响主要集中在抬升基准利率之上,恰好对比欧日央行在利率政策上变动的低概率。

因而,总的来说,如果欧日央行货币政策正常化进程未启动,那么美联储主导的美元、美债变动主要的影响来源是——加息预期(利率政策),冲击幅度可控,冲击带有一次性特征,且面临预期的反复。

那么欧洲央行的这一次QE收缩计划,是否意味着:欧洲央行开启货币政策正常化的进程,美元美债是否重回“非美因素”驱动?

美元美债:如何看未来?

关注本次决议的几点特征:

流动性总量仍在扩张,但边际增速递减:欧洲央行QE规模收缩节奏的启动,确实意味着全球流动性在边际增速上有所收缩,但是总量上仍然在以每月“300亿欧元+5至7万亿日元-100亿美元”的速度在扩张;

欧洲央行留出了很大的转圜空间:欧洲央行明确表示,QE将持续运行直至通胀路径出现可持续的调整,如果展望恶化,将增加购债规模与持续期限;

启动时间是明年年初,且前期已有风声:因而真实的流动性变动要从明年年初开始,实际上欧洲央行QE砍半的动作风声早已放出,因而市场明显已有预期。

因而至年底来看,“非美因素”并未占据主导,我们判断,由于特朗普税改有所进展、联储主席在离任前态度可能进一步偏鹰,市场的加息预期不断高涨:美债在年底仍有上行空间,但幅度可控;欧洲央行本次QE缩减留出了明显的缓冲空间,在市场预期之中,美元年底前大概率震荡向上。

需要关注,明年年初QE缩减前后,可能会在一段时间内造成美元美债的反向走势,但是由于欧洲央行将300亿美元的月均QE规模宣布维持9个月,也意味着:这种收缩造成边际冲击不能类似于联储QE那种持续加码,则2018年3季度前大部分时间内主导市场的仍然是基本面变动带来的预期调整,其中的关键点仍然是“通胀”走势。

风险提示

美欧日通胀走势;2018年加息预期;联储换届。