下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月24日,环球医疗与西安交通大学第一附属医院合作共建国际陆港医院项目地质勘察作业正式启动,受到这一利好消息,环球医疗(2666.HK)已经连续四日拉出大阳线。

在西安国际港务区管委会的大力支持下,国际陆港医院项目地质勘察作业正式启动,这就意味着国际陆港医院项目进入实质性建设阶段。这个项目是国家卫计委委管区域性大型中心医院首次与中央企业携手合作,以特许建设运营的模式合作共建的集医、教、研、养、康一体化的三甲综合医院。而此次地质勘察工作由机械工业勘察设计研究院有限公司完成,地质勘察工作作为工程建设的重要前提之一,将为后续的设计及建设工作提供必要的参考资料。

而随着西安交大一附院国际陆港医院医院落地建设,以及西安交大一附院药品,耗材,医疗器械配送业务开始,公司逐步向医疗供应链及医院转变,公司的估值将会有所提高。

我们来看下环球医疗的股权结构,环球的第一大股东为中国通用技术集团,持股比例为37.73%,通用技术集团是国资委下属51家中管(副部级)央企之一。第二大股东为中信资本租赁有限公司,持股比例达到14.24%。

环球医疗有着中国通用技术集团和中信两大央企的支持,就有着天然大型医院关系紧密,融资成本低息差优厚的优势。随着分级诊疗、两票制、医联体等医改措施的推进,公司在医疗融资租赁、投资管理的还有很大的增长空间,以及公司融资业务的高增长,使得公司业绩也保持着稳健的发展。具体的我们来看下今年的数据。

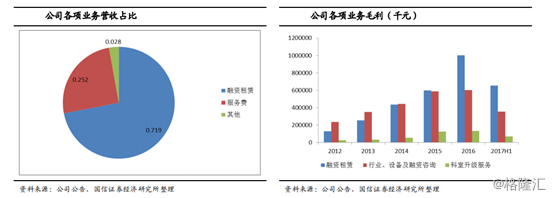

2017年上半年,环球医疗录得营收16.54亿元人民币,同比增长32.2%,净利润5.79亿元人民币,同比增长46.3%,EPS 0.34元。融资租赁业务实现营收11.9亿元人民币,同比增长30.1%,(行业、设备及融资)咨询服务贡献3.52亿元人民币,同比增长33.1%,科室升级服务贡献8444.5万元,同比增长21.1%,其他业务收入2708.3万元,较去年同期的174.9万元增长了14.5倍。另外,今年上半年环球医疗的生息资产增长了32.1%,计息负债同比增长了33%。

环球医疗一直专注做医疗融资租赁业务,专业度很高,也因此客户粘性高,使得公司一直保持在高的溢价水平。咨询服务增速明显,毛利也同比增长了33.1%(2016H1:3.52亿元)。

在医院投管方面,预计邯郸第一医院将会在2017年Q4落地。2017年8月的时候国资委曾发文,要求2018年底前完成非医疗主业的国有企业下辖医院剥离,因此环球医疗作为以医疗为主业的国企,有望在未来收购更多的优质三家、二甲医院标的,估值还有提升空间。

在人员配合方面,共有597名员工,其中85.6%拥有学士以上,46.7%拥有硕士及以上学位,2.2%拥有博士学位。团队中,有289人具有医学背景,占48.4%。从团队配置上来看,公司对高学历的要求,是公司做专业化医疗综合服务的一个保证和竞争力。

西安交大一附院的合作项目今年上半年也进入了加速落实阶段,招标已经结束了,中标单位是中国中元国际工程公司和欧洲著名设计公司Tengbom,未来将进入项目最后的设计阶段。随着现在国际陆港医院项目进入实质性建设阶段,下半年环球医疗预计可以开始承接西交大一附院的药品耗材供应业务。

在西安交大供应链方面的布局,基本的设施(包括仓库、冷链车等)逐渐完成采购,耗材药品供应已经开始,环球与西安交大一附院有700多个代理商,公司虽然目标是2017年拿下全部供应链收入,但也存在一定的难度和不确定性。另外公司同医院一起收购了陕西华虹,开展物流仓储建设、平台搭建、员工培训等准备工作。

而这两日,港股通净流入也明显增加,其实自八月份开始港股通资金对该股出现明显的增持行为,目前持有该股的比例为8.07%,持仓成本为6.71港元。