下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大海外殷磊 、 刘佳

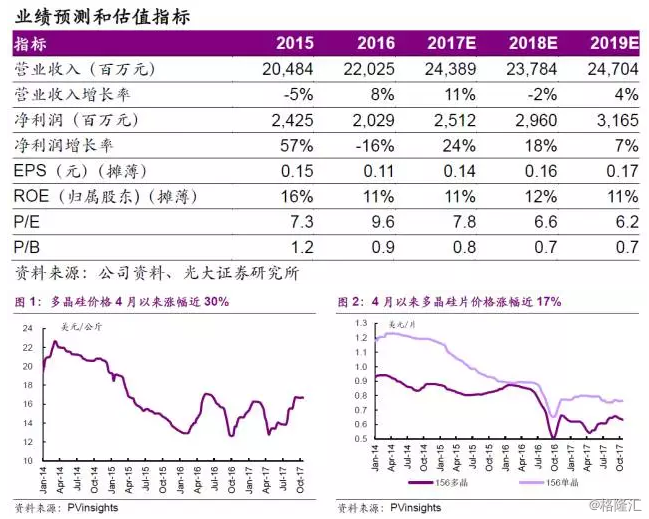

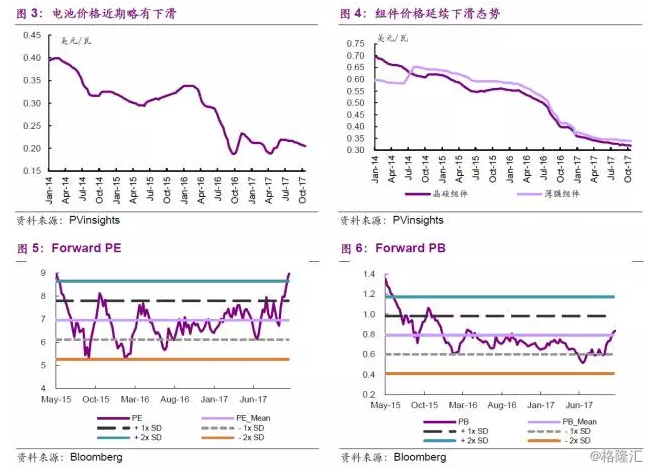

◆ 光伏需求持续超预期,未来三年能见度提升:今年光伏需求持续超预期,截至9月底,17年国内光伏新增装机已达42GW,其中分布式占比近4成。在需求支撑下,多晶硅及多晶硅片价格自4月低点以来已经分别反弹约30%、17%。在国内分布式抢装以及美国201调查刺激需求下,预计全年全球光伏需求有望增长至90-100GW,进一步支撑光伏材料价格。此外根据国内光伏新建规划,17-20年累计新建光伏电站超86.5GW,未来三年光伏需求能见度提升。随着产业链成本持续下降,光伏平价上网愈发接近,未来几年国内光伏装机有望维持在30-40GW/年。

◆ 韩国多晶硅反倾销结果有望出台,或进一步抬升多晶硅价格:我国多晶硅进口量占表观消费量约40%。17年前三季度,韩国进口多晶硅数量占比近45%,排名第一,且韩国多晶硅进口价格低于综合进口价格。而我国对韩国进口多晶硅反倾销最终裁决结果有望在11月份出台,若最终裁决提高对韩国进口多晶硅的反倾销税率,将降低韩国硅料的竞争力,推升多晶硅价格。

◆ 金刚线切片促成本降低,新能源装机稳定增长:目前公司多晶硅及硅片保持产销两旺,金刚线切割多晶硅片拓展顺利,通过技术创新降本提效扩产能稳步推进。预计到年底公司多晶硅、硅片产能将分别为7万吨、20GW,硅片垂直成本下降5%-10%,金刚线切割多晶硅片产能占比达到70%-80%。公司于新疆新建的4万吨多晶硅产能预计将在18年底前落地,届时公司多晶硅产能将达到11万吨,进一步巩固全球第一的领先地位。在新能源业务方面,预计将保持每年1.5-2GW的新增装机,为业绩增长提供重要驱动力。

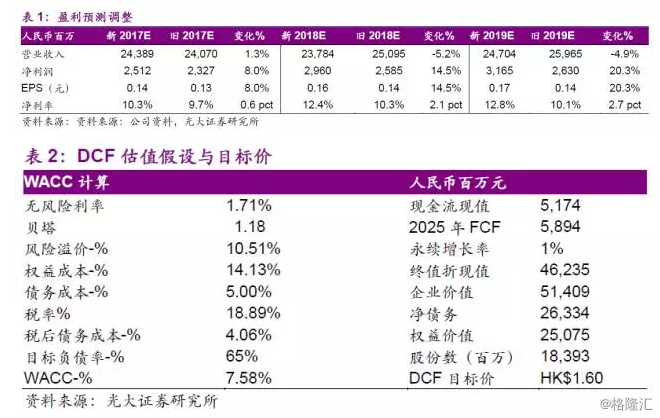

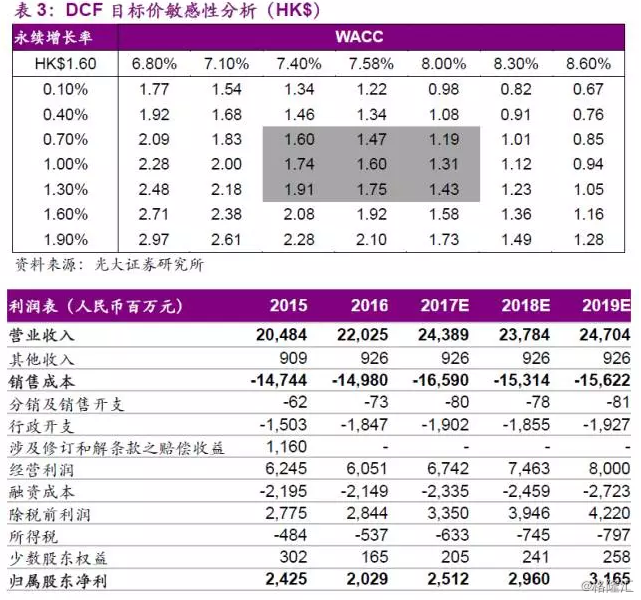

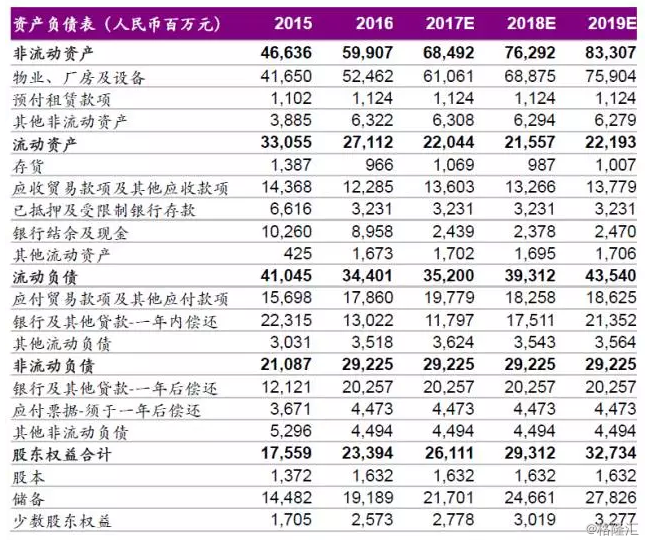

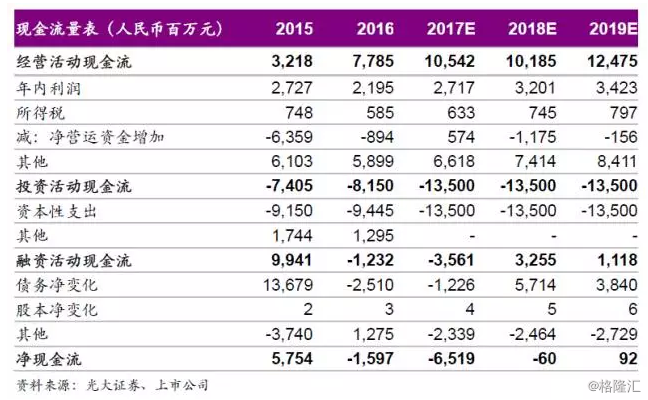

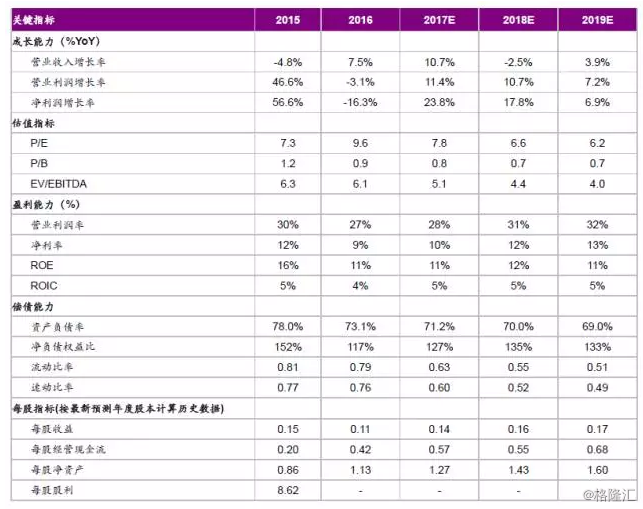

◆ 维持“买入”评级,上调目标价至HK$1.60:今年以来光伏装机持续超预期,产业链成本持续下降支撑未来几年行业需求。公司作为全球多晶硅及硅片龙头,目前业务保持满产满销,金刚线拓展顺利,成本下降稳步推进。我们根据产业链最新价格以及公司成本下降情况,上调盈利预测至17-19年EPS分别为0.14/0.16/0.17元,预计收入、净利CAGR分别为4%、16%。上调目标价至HK$1.60,维持“买入”评级。

◆ 风险提示:成本下降不及预期,需求不达预期,扩产不及预期